仮想通貨の確定申告にあたり、平成29年12月1日発表された国税庁の「仮想通貨に関する所得の計算方法等について」によれば、「移動平均法」による方法が損益計算の原則的な方法とされました。

そして、継続して適用すれば、「総平均法」によることも認められるとのことです。

移動平均法も総平均法もいずれも仮想通貨の購入した時の価格を求める方法です。

仮に仮想通貨の取引所レートが1年間変動が無ければ、仮想通貨の売却した仮想通貨の購入時の価格を求めるのは簡単です。

しかし、同一種類の仮想通貨を連続して購入する場合、取引所のレートが秒単位で変わるため、購入時の価格を求めるのは、一定の計算方法によって行わなければ、現実的に難しいと思います。

そこで、売却した仮想通貨の購入した時の金額を求める方法の一つに「移動平均法」や「総平均法」があります。

「移動平均法」も「総平均法」ゴールは、購入時の単価を求めることです。

仮想通貨の種類ごとに「移動平均法」又は「総平均法」を使って単価を計算します。

なぜなら、売却数量に売却時のレートと購入時の単価を掛ければ、仮想通貨の利益の金額を求めることができるからです。

仮想通貨の売却数量×(売却時のレート-購入時の単価)

=仮想通貨の売却価格-「仮想通貨の購入した時の価格」=仮想通貨の利益‥所得の金額=確定申告の対象金額

ここでは、「移動平均法」と「総平均法」によるそれぞれの計算方法とそれぞれの違いとメリット、デメリットについて説明しています。

目次

移動平均法とは

まず、移動平均法とは、仮想通貨を購入した都度、購入時の単価を求める方法です。

こちらは計算が非常に複雑です。

ガソリン代の計算のイメージが近いかと思います。

ドライブの途中でガソリンをいつもと違うガソリンスタンドで給油した場合、一回のドライブでいくらのガソリン代がかかっているかを計算する際の計算方法です。

ガソリンを給油した時点で、ガソリンは、もともと車に入っていたガソリンと混ざることになります。

もともと車に入っていたガソリンのリッター当たりの金額と給油した際のリッター当たりの金額は違うので、これらを合計して、ガソリン代を計算する必要があります。

移動平均法の購入時の単価の計算方法は、以下のようになっています。

購入後に保有している仮想通貨の購入金額の総額を購入後に保有している仮想通貨の数量で割った金額が移動平均法の購入時の単価となります。

総平均法とは

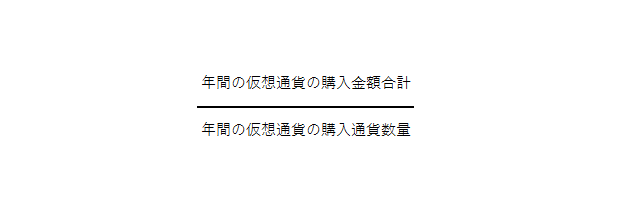

総平均法とは、1年間の購入した仮想通貨の平均単価で計算する方法です。

こちらは計算が非常に簡単ですが、かなりざっくりした計算になります。

総平均法は年間の購入金額を購入した通貨数量で割るだけで、取引履歴から簡単に求めることができます。

移動平均法と総平均法のメリットデメリット、違いの概要

移動平均法と総平均法のそれぞれのメリットとデメリット、それぞれの違いをまとめた表になります。

| 移動平均法 | 総平均法 | |

| メリット | ・実際の取引の損益と近くなる ・取引の都度、損益が計算できるため、税金の予測・準備を行いやすい ・相場が下落前に購入し、下落後に売却した場合に利益が小さくなる | ・計算が簡単 ・相場が年末近くに上昇したタイミングで大量に購入した場合など移動平均法に比べて利益が小さくなる |

| デメリット | ・計算が複雑 ・相場が年末近くに上昇した時に大量に購入した場合など総平均法に比べて利益が大きくなってしまう | ・実際の取引の損益と大きく異なる可能性がある ・年末にならないと損益が計算できないため、税金の予測、準備が行いにくい ・相場が下落前に購入し、下落後に売却した場合に利益が大きくなる |

以下では、移動平均法と総平均法のメリットとデメリットを説明していきます。

移動平均法のメリットとデメリット

移動平均法のメリット

移動平均法の一番のメリットは、実際の取引の利益と近くなることです。

実際の取引した売買した金額をベースに実際に取引した出入りの順序に基づき利益を計算していくので、実際に行った実績ベースの利益を近くなります。

移動平均法によって計算した結果の利益≒実績取引ベースの利益となるため、

結果、移動平均法によって計算した結果の利益で利益が出ており、取引ベースの利益に対応する資金が確保で出ていれば、納税もスムーズになります。

そして、取引の都度、利益計算を行うことができるため、税金の予測金額を早い段階で把握できます。

これにより、納税資金の確保がスムーズになります。

その他、相場が下落前に購入し、下落後に売却した場合に利益が小さくなるなどのメリットがあります。

移動平均法のデメリット

とにかく計算が複雑で大変です。

取引量が多く、取引通貨数が多い場合にはかなり苦労することになります。

エクセルで複雑な計算式を組むか、自動計算アプリに頼るしか現実的には困難だと思われます。

その他のデメリットとしては、相場が年末近くに上昇した時に大量に購入した場合など総平均法に比べて利益が大きくなってしまうことなどがあげられます。

総平均法のメリットとデメリット

総平均法のメリット

総平均法の一番のメリットは、計算が簡単なことです。

年間の購入取引さえ把握することができれば、計算することができるからです。

その他のメリットとしては、相場が年末近くに上昇したタイミングで大量に購入した場合など移動平均法に比べて利益が小さくなるなどがあげられます。

総平均法のデメリット

総平均法の一番のデメリットは、実際の取引ベースの利益と大きく異なる結果の利益になってしまう可能性があることです。

総平均法によれば、年末まで売却を行なわず、保有していたと仮定し、取引ベースの金額で売却した場合の利益計算になるからです。

そして、怖いのが、実際の取引ベースの利益では利益が少額だったにも関わらず、総平均法によれば、利益が大きくなってしまい、納税だけが多額に発生してしまうことです。

まとめ

移動平均法、総平均法はそれぞれ計算方法が異なり、メリットとデメリットがありますが、気をつけたいのが、継続してそれぞれの計算で税金を計算しなくてはならない点です。

仮に、移動平均法の方が利益が少ない年は、移動平均法による利益計算を行い、総平均法の方が利益が少ない年には、総平均法による利益計算を行い税金を納める方法は選択できないという点です。

仮想通貨にかかる所得税は、利益が大きくなればなるほど税率が高くなります。

詳しくはこちら

よって、年末時点での含み益を考慮した平成29年のみだけなく、平成30年以降の税金も考慮した検討を行い、平成29年の仮想通貨の確定申告を行われてみてください。

あわせて読まれる人気の記事

佐藤修一公認会計士事務所代表

(九州北部税理士会福岡支部所属:登録番号028716)

公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。

(株)インターフェイス主催第18回経営支援全国大会優秀賞。

全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。

総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。

初回は無料で相談いただけます

ブログカテゴリ

- 経営・マネジメントのこと (23)

- クラウド・オンライン会計 (44)

- 会計を経営に役立てる方法 (62)

- 独立・起業・開業お役立ち情報 (47)

- 補助金・助成金情報 (25)

- 会社設立・法人化について (7)

- 中小企業向け融資情報 (45)

- 中小企業の資金繰り (22)

- 会計ソフトの入力方法 (29)

- 確定申告・税金 (108)

- お客様 (14)

- その他 (29)

- マネーフォワード会計の便利な使い方 (18)

- 仮想通貨の税金について (13)

- 労務・人事 (4)

- 相続に関すること (20)

- freeeの便利な使い方 (30)

freee 2022 年間 西日本最優秀アドバイザー

MoneyForwardクラウド プラチナメンバー

税理士・社労士が書いた ブログ

中小企業の経営者向け おすすめ記事