令和元年10月1日以降に開始する法人税率について説明しています。

令和元年10月1日以降、法人税率が0.16%~0.39%下がりました。

法人税は、資本金の金額の大きさと所得の金額の大きさによって、その税率が決まります。

現在、一番低い税率で、最も多くの法人で適用される税率である資本金1000万以下、年間の所得400万以下だと、法人税率は21.6%です。

年間の所得が100万の場合、企業が実質的に負担する法人税率は21.6%になります。

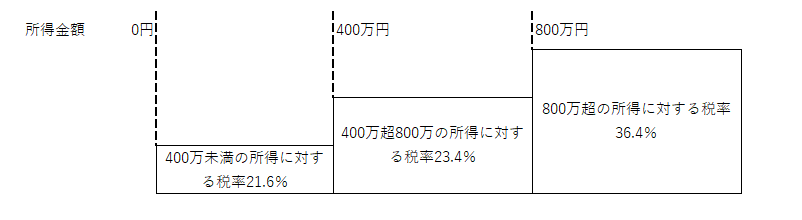

法人税の計算方法は、少し注意が必要で、所得の金額によって、一律で税率が決まるわけではありません。

所得400万以下の部分に係る税率、所得400万~800万部分に係る税率、所得800万超の部分に係る税率で、それぞれ税率が異なります。

法人税は、企業に利益をプールする前に必ず、通過するフィルターみたいなものです。

企業にプールされた利益が大きければ大きいほど、大きな赤字に耐えることができ、より大きな投資を思いきって行うことができるようになります。

特に、所得が400万以下の金額に対する法人税率は、21.8%と結構低めなので、利益を効率的に残すことができます。

ぜひご活用ください。

【資本金が1000万円以下の会社の実効税率】

| 令和元年10月1日以前(%) | 現在 令和元年10月1日以後(%) | 税率差(%) | |

| 所得400万円以下 | 21.8 | 21.6 | △0.2 |

| 所得400万円~800万円以下 | 23.6 | 23.4 | △0.3 |

| 所得800万円超~ | 34.2 | 36.4 | △0.4 |

【資本金が1000万円超1億円以下の会社の実効税率】

| 令和元年10月1日以前(%) | 現在 令和元年10月1日以後(%) | 税率差(%) | |

| 所得400万円以下 | 22.0 | 21.7 | △0.3 |

| 所得400万円~800万円以下 | 23.8 | 23.5 | △0.3 |

| 所得800万円超~ | 34.3 | 34.1 | △0.2 |

【資本金が1億円超の会社の実効税率】

| 令和元年10月1日以前(%) | 現在 令和元年10月1日以後(%) | 税率差(%) | |

| 所得400万円以下 | 28.7 | 29.0 | △0.3 |

| 所得400万円~800万円以下 | 29.4 | 29.7 | △0.3 |

| 所得800万円超~ | 30.1 | 30.4 | △0.3 |

関連記事:実効税率とは

初回は無料で相談いただけます

ブログカテゴリ

- 経営・マネジメントのこと (23)

- クラウド・オンライン会計 (44)

- 会計を経営に役立てる方法 (62)

- 独立・起業・開業お役立ち情報 (47)

- 補助金・助成金情報 (25)

- 会社設立・法人化について (7)

- 中小企業向け融資情報 (45)

- 中小企業の資金繰り (22)

- 会計ソフトの入力方法 (29)

- 確定申告・税金 (108)

- お客様 (14)

- その他 (29)

- マネーフォワード会計の便利な使い方 (18)

- 仮想通貨の税金について (13)

- 労務・人事 (4)

- 相続に関すること (20)

- freeeの便利な使い方 (30)

freee 2022 年間 西日本最優秀アドバイザー

MoneyForwardクラウド プラチナメンバー

税理士・社労士が書いた ブログ

中小企業の経営者向け おすすめ記事