資金別貸借対照表の見方について説明しています。

資金別貸借対照表とは、貸借対照表の科目を並び替えて、会社設立以来、会社が稼いだり、借入をして集めたお金をどのように使っているかをお金に色分けをして説明する表です。

資金別貸借対照表の説明の前に貸借対照表について説明します。

貸借対照表は、バランスシートとも言います。

貸借対照表も創業以来どうやってお金を集め、何にお金を使っているのかについてを説明する表です。

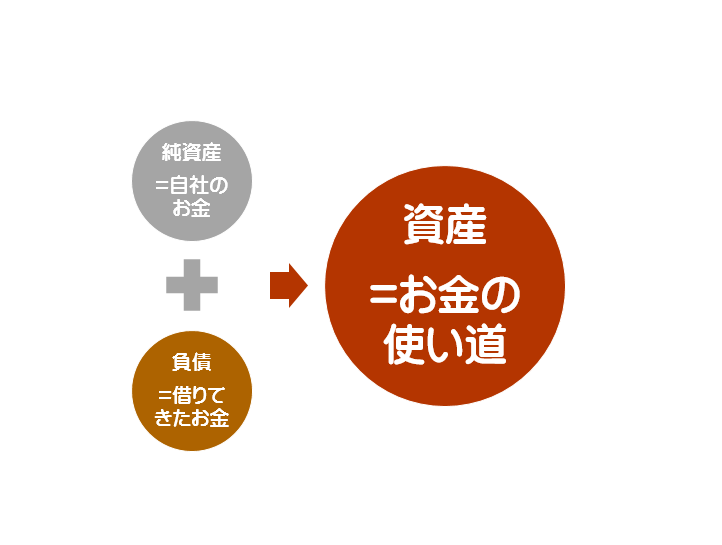

貸借対照表には、右側を負債と純資産があり、左側に資産があります。

左側の負債と純資産に集めてきたお金、資金が表されます。

・負債=将来返す必要がある資金

・純資産=将来返す必要がない資金

なぜなら資本金は会社の元手です。

利益は当社の儲けですから、誰にも返す必要はありません。

右側の資産は、左側から集めた資金を何に使っているのかを表しています。

・資産=資金の使い道

貸借対照表からは、お金をどうやって集めて使っているのか、現在のお金の状態が把握できます。

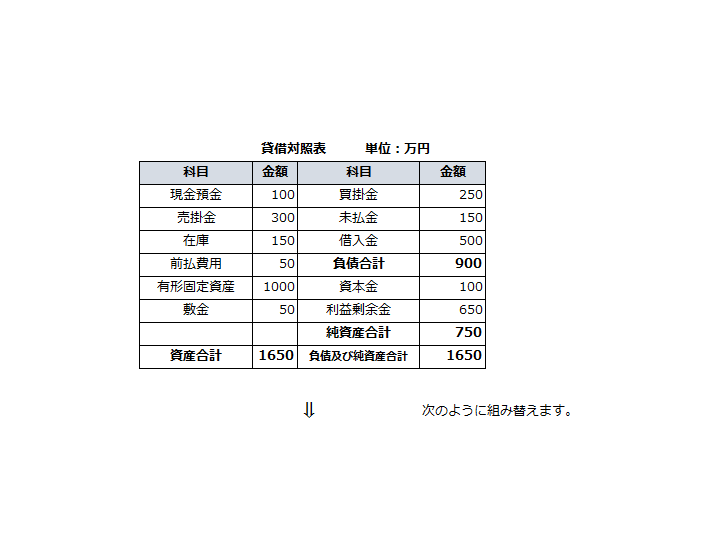

普通の貸借対照表を次のように少し並べ替えてみます。

これにより、貸借対照表、バランスシートの現金預金と利益剰余金の関係、つまり、利益剰余金と現金が一致していない理由や現在の資金の状態がどうなっているのかが分かるようになります。

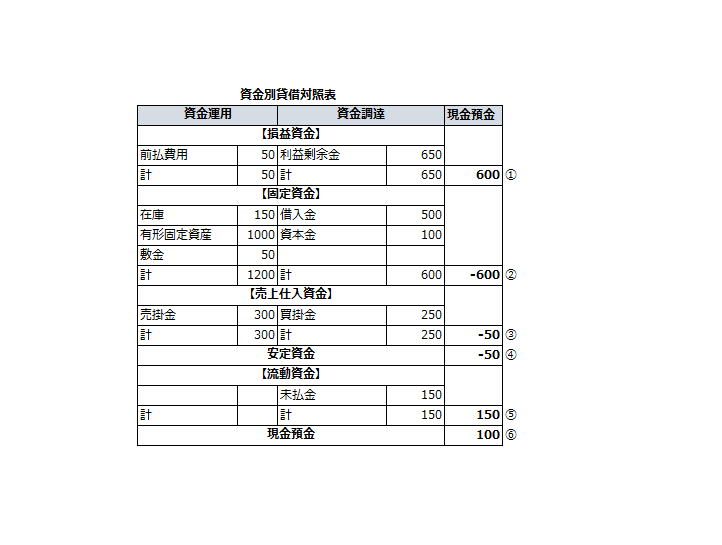

この会社は、

①創業以来の利益が600万円あります。

②長期の投資にお金を使い、資本金・借入で足りない金額は600万円です。

③営業活動に伴いお金が50万円寝ています。

④①~③を合計した結果マイナス50万円です。

⑤短期的なお金のやりくりで回しているのが150万円です。

⑥④と⑤を合計した結果、手元の現金預金が100万円あります。

この表を「資金別貸借対照表」と言います。

貸借対照表を資金・お金捉える意味合いを強くした表です。

表中の①~⑥の説明は以下のようになります。

①損益資金…創業以来の利益の資金

②固定資金…創業以来の投資に使った資金(資金運用側)とすぐに返す必要がない資金(資金調達側)のバランスがどうなっているか

③売上仕入資金…営業債権と債務のバランスがどうなっているか

④安定資金…①~③を合計した数字、これがマイナスであれば、現在の資金繰りはかなり危ない

⑤流動資金…短期的な資金のバランスがどうなっているか

⑥現在の資金残高…貸借対照表の現金預金の残高と一致

通常の貸借対照表の見方と異なるため、最初は、理解しづらい点あるかと思いますが、一度作ってみると、これまで見えてこなかった自社のキャッシュの状態が見えるようになります。

以上は、基本的な内容になりますが、活用方法や基本的な理論構成など詳しい内容についてご覧になりたい方は、こちら

初回は無料で相談いただけます

ブログカテゴリ

- 経営・マネジメントのこと (18)

- クラウド・オンライン会計 (36)

- 会計を経営に役立てる方法 (56)

- 独立・起業・開業お役立ち情報 (47)

- 補助金・助成金情報 (25)

- 会社設立・法人化について (7)

- 中小企業向け融資情報 (45)

- 中小企業の資金繰り (20)

- 会計ソフトの入力方法 (28)

- 確定申告・税金 (108)

- お客様 (12)

- その他 (29)

- マネーフォワード会計の便利な使い方 (17)

- 仮想通貨の税金について (13)

- 労務・人事 (4)

- 相続に関すること (9)

- freeeの便利な使い方 (30)

freee 2022 年間 西日本最優秀アドバイザー

MoneyForwardクラウド プラチナメンバー

税理士・社労士が書いた ブログ

中小企業の経営者向け おすすめ記事