この記事では、「会計ソフトマネーフォワードクラウドで損益計算書と貸借対照表を作成する方法について」をテーマに解説します。

これまで延べ300人以上の方に対してマネフォワードクラウドを使って、確定申告書の作成をサポートさせていただいてきました。

マネーフォワードクラウドで正しく確定申告ができるかどうかは、損益計算書と貸借対照表をちゃんと作ることができるかどうかにかかっています。

損益計算書と貸借対照表が作成できれば、9割が確定申告は終わったようなものです。

本ブログでは、これまで300人以上の個人事業主の確定申告を行ってきた税理士が、マネフォワードクラウドで初めて確定申告書を作成する方法を解説しています。

最後まで読んでいただけたら、

- どのようにすれば、マネーフォワードクラウドを使って、ミスを少なく、効率的に損益計算書、貸借対照表が作成できるのか

が分かります。

損益計算書と貸借対照表を作成するための流れは以下の流れになっています。

会計の手順について

- 1年分の仕訳をに入力する

- 決算整理仕訳を入力する

- 重複チェックをする

- 損益計算書をチェックする

- 貸借対照表をチェックする

私が一番このブログで伝えたいことは、「入力後のチェックをしっかり行ってほしい」ということです。

正しい入力を行い、この方法のチェックを行うことができれば、効率的にミスを発見し、マネーフォワードクラウドで正しい確定申告書を作成し、「間違っているかも、大丈夫かな?」みたいな不安が小さくなり、税理士に依頼することなく、確定申告書の提出ができます。

初めての方にとって、分かりにくい点もあるかと思いますが、頑張って読んでみてください。

【相談無料】まずはお気軽に問い合わせください

弊社では、「確定申告書の作成代行」のサービスを行っております。

また、ご自身で作成された確定申告書に間違いがないかどうか不安な方に対して、

「作成中・作成後の確定申告書のチェック」のサービスも行っております。

初回のご相談は無料です。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

\24時間365日受付中 /

『確定申告サービス』の内容・料金については、下記のページをご覧ください。

目次

1年間の仕訳をマネーフォワードクラウドに入力する

売上、原価、経費を正しくマネーフォワードクラウドに入力していきます。

入金=売上げではありません。

年末の12月31日までにお金を受け取る権利が確定した売上をマネフォワードクラウドに売上として入力する必要があります。

売上を正しく入力する方法は、次の記事で詳しく説明しているのでご覧ください。

まずは、必要経費だと間違いやすい支出について説明します。

間違えやすい絶対に経費にならない支出の一覧

- 国民健康保険、年金‥「所得控除」になります

- 借入金の元本金額‥「借入金」という科目を使います

- 2重で経理処理しているケース‥ 振込と請求書、カード明細と領収書、納品書と請求書

- 生命保険料、地震保険料‥「所得控除」になります

- 税金‥事業税、償却資産税以外は経費にすることは出来ません

これらは、これまで延べ1000人以上の確定申告を行ってきて、多くの方々が間違って経費にしてしまっていた支出の一覧です。

ご注意ください。

微妙な支出を経費にする?経費にしない?

税務上、経費できる支出を必要経費といいます。

必要経費とは

ビジネスを行うために「直接」必要な支出のことを言います。

ビジネスに「必要でない」支出は必要経費にすることはできません。

また、ビジネスに「直接」必要でない支出は必要経費にすることはできません。

必要経費にできるかどうかは、その支出がビジネスの活動に直接関連しているかどうかです。

ビジネスに関連するかどうかは、一人一人のビジネス内容によって全くと言っていいほど異なります。

よって、絶対にスーツ代は経費にならないみたいな判断はおかしいのです。

100%ビジネス用であれば、スーツ代を100%経費にすることは可能です。

100%ビジネス用でなくても、その割合に応じて経費にすることは可能です。

必要経費の考え方は、次の記事で詳しく説明しているのでご覧ください。

勘定科目にこだわらずにテキトーで

「ガソリン代は、車両費か旅費交通費か?」

⇒A.「どっちでもいいです!」

勘定科目を間違えても税金額に影響ありません!

勘定科目の間違いで、税務署のペナルティを受けることはありません!

自分的に何に使ったか分かれば、問題ありません!

⇒税務署の最も関心の高いごとは、「大きな部分で税金の間違いがないか」です。

ミスがない方がいいですが、少額なミスは税金に大きく影響しないので、デリケートにならず、どんどん経理処理を進めてください。

但し、「雑費」や「その他」を使うのはおすすめしませんし、消費税の「原則課税」を選択している人は、少し気にしてください。

次が、よく使う勘定科目とその内容です。

損益計算書のおすすめの勘定科目の一覧と使い方

| 勘定科目名 | 使い方・具体例 | 注意点など |

|---|---|---|

| 売上高 | 本業の売上 | 年末までに未入金でも商品、サービスの提供が完了している売上は計上する |

| 家事消費等 | 飲食店や小売店の家庭用のために支出した部分 | 原価ベースで計上、計算ルールを明確に |

| 雑収入 | 本業以外の補助金、助成金、保険金収入など | 消費税の税区分を適切に使うこと |

| 仕入高 | 商品、材料の仕入のコスト | |

| 租税公課 | 税金コスト、印紙、消費税、償却資産税、事業税など | 所得税・住民税、国民健康保険料は経費になりません |

| 荷造運賃 | ヤマト、佐川、郵便局で支払う送料、運賃 | |

| 水道光熱費 | 水道、ガス、電気代 | |

| 旅費交通費 | 出張、移動にかかるコスト JR、地下鉄、バス、飛行機、宿泊費 | 車関係の高速代などは車両費にまとめます |

| 通信費 | 電話、インターネット | |

| 広告宣伝費 | 集客、広告にかかるコスト、WEB広告、チラシ、マーケティング施策にコスト全般 | |

| 接待交際費 | 取引先や得意先、外注先情報収集、関係構築のための会食費用、贈答品代、お祝い代、慶弔費 | |

| 損害保険料(保険料) | 店舗、事務所の火災保険、自動車保険 | 生命保険料は経費になりません |

| 修繕費 | 修理、原状回復にかかるコスト | |

| 消耗品費 | 10万未満のモノを買った時のコスト | 1個当たり100,000円~の場合は検討が必要 |

| 福利厚生費 | 働きやすい職場、従業員の健康維持、モチベーションを高めるためのコスト、歓迎会、忘年会、健康診断費用 | 慶弔費は消費税が対象外に |

| 給与賃金 | 従業員の給与 | 専従者への給与は「専従者給与」を使います |

| 法定福利費 | 社会保険料、労働保険料を支払った時に使う | 福利厚生費との違いはこちら |

| 外注工賃 | 外注さんへの支払い | |

| 利子割引料 | 借入金の利息金額 | 元本の返済部分を含まないように |

| 地代家賃 | 事務所、店舗、自宅兼事務所、駐車場の家賃 | |

| 車両費 | ガソリン代、ETC、車検代など | |

| リース料 | 車、複合機、機械などのリース代金 | |

| 支払手数料 | 振込手数料、カード手数料 | |

| 新聞図書費 | 書籍、雑誌、新聞の購入費用 | |

| 諸会費 | 業界団体費用、商工会 | 消費税の課税になるものとそうでないものがあるので注意 |

| 会議費 | 打ち合わせ時の飲食代 | |

| 雑費 | 清掃代、その他のコスト |

| 貸借対照表の勘定科目名 | 内容 |

|---|---|

| 売掛金 | 現金売上以外の後日入金売上を経理処理する時とその売上入金時に使う |

| 前払費用・前払金 | 来期の経費を払った時 |

| 買掛金 | 現金仕入以外の後日支払仕入や外注費を経理処理する時とその支払い時 |

| 未払金・未払費用 | 後日支払の経費処理をする時とその支払いをする時 |

| 事業主貸・事業主借 | 生活費、経費にならない支出、税金がかからない収入の場合 |

| 商品 | 在庫 |

| 預り金 | 給与から所得税、住民税を天引きした時に使う |

| 借入金 | 借入金の入金時、返済時に使う(利息と区別すること) |

| 開業費 | 開業日前に支払った経費 |

| 車両 | 車購入時に使う |

| 附属設備 | 内装をした時に使う、電気設備、給排水設備など |

| 備品 | 家電、PC、家具など 30万円以上のもの |

| 一括償却資産 | 10万円~20万円の資産の購入 |

貸借対照表のおすすめの勘定科目の一覧と使い方

| 勘定科目名 | 使い方・具体例 | 注意点 |

|---|---|---|

| 現金 | 預金から現金を引き出した時、現金領収書、現金売上の時など使う | |

| 売掛金 | 現金売上以外の計上する時 | |

| 商品 | 年末時の在庫を計上する時 | 年末時しか使いません。 |

| 前払費用・前払金 | 来年の経費を支払った時に使う | |

| 建物 | 建物を建設、取得コスト | |

| 建物附属設備 | 内装工事のコスト | |

| 構築物 | 建物の外にある造作、外構、壁など | |

| 機械装置 | 機械を購入コスト | |

| 車両運搬具 | 車を購入した時 | |

| 工具器具備品 | 工具・備品を購入したコスト | |

| 一括償却資産 | 100,000円~199,999円の消耗品を購入した時のコスト | |

| 敷金 | 事務所、店舗の敷金を支払った時 | |

| 開業費 | 開業前に支払ったコスト | |

| 事業主貸 | ビジネス以外の支出・取引 | 事業主借とどちらでもいいです |

| 未確定勘定 | 分からないお金の動きがあれば、とりあえず一旦この科目 | |

| 買掛金 | 現金払い以外の仕入・外注費がある場合に使う | |

| 借入金 | 銀行からの借入の元本部分の金額 | 利息を含まないように |

| 未払金 | クレジットカードの引き落とし時 年末時の未払の経費 | 未払費用と厳密に使い分けなくても問題ありませんが、使い方の違いが気になる方はこちらをご覧ください。 |

| 前受金 | 年末時点で商品未納品、サービス提供前、工事完了前の入金 | 来期で売上に振り替えます |

| 預り金 | 給与から天引きした所得税、社会保険料、住民税 | |

| 事業主借 | ビジネス以外の収入・取引 | 事業主貸とどちらでもいいです |

| 未払費用 | 月末時点の人件費の未払金額 |

マネーフォワードクラウドの給与の仕訳のやり方

初めて入力する際に一番苦戦するのが、恐らく、給与の入力です。

マネーフォワードクラウド給与を使っていれば、自動で仕訳が作成されます。

マネーフォワードクラウド給与を使っていない場合は、マネーフォワードクラウド給与に給与の仕訳を入力する必要があります。

支払金額=給与手当ではありませんのでご注意ください。

詳しくは次の記事で説明しているのでご覧ください。

マネーフォワードクラウドの口座連携機能を活用する

マネーフォワードクラウドでミスなく効率的に入力するための最大ポイントは、この口座連携機能を活用できるかにかかっています!

マネーフォワードクラウドの強みは何と言っても、銀行口座やクレジットカードと連携し、仕訳をすることができる点です。

連携することで圧倒的に入力の手間が軽減され、数値の入力間違いがなくなります。

入力スピードが格段に上がるのです。

スピーディーに入力できる反面、

- 間違った仕訳が繰り返し作成される

- 間違った時の修正が大変

です。

よって、「最初の入力でできるだけ間違わないようにすること」と「自動仕訳ルールを活用すること」がポイントです。

ここまでがマネーフォワードクラウドの1年間分の仕訳の入力方法です。

ここからは、確定申告時だけに必要となる決算時の処理について説明します。

マネーフォワードクラウドの決算の処理のやり方について

マネフォワードクラウドの決算時の特有の処理は以下のようなものがあります。

・在庫棚卸

・固定資産台帳の入力

・家事按分

まず、「在庫棚卸」とは、小売り、卸売り、製造、飲食業を行っている場合に使う機能です。

サービス業では関係ない処理になります。

次の記事で詳しく説明しているのでご覧ください。

次は、「固定資産台帳」です。

資産を購入した際に使うものです。

1個当たりの金額が10万円以上の資産を購入した際に登録し、減価償却費を計算します。

車のマネーフォワードクラウドの固定資産台帳への登録方法は次の記事で詳しく説明しているのでご覧ください。

決算特有の処理の最後は「家事按分」です。

必要経費のうち、ビジネスに必要ではあるけど、家事費・生活費としての性格も含んでいる支出は、全額経費にすることはできません。

「家事按分」とは、必要経費のうち、ビジネスに関係ない家事費・生活費の性格も含んでいる支出を「ビジネス部分」と「家事部分」に「按分」する会計処理のことです。

詳しくは次の記事で説明しているのでご覧ください。

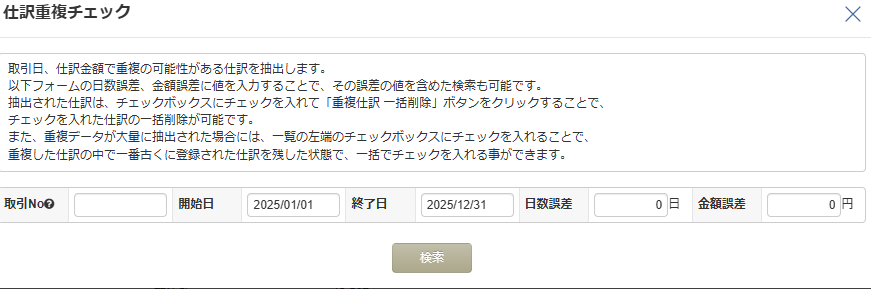

入力した仕訳にダブりがないか重複チェックを行う

ここまで入力したら、ここからは、入力した内容にミスがないかをチェックします。

入力も大事ですが、チェックもそれと同じくらい大切です。

確定申告書の作成前に必ず行ってください!

マネーフォワードクラウドで確定申告をする場合、各種クレジットカードとAmazon、クレジットカードと預金口座など連携され、非常に便利なのですが、同日、同額の取引が2重に多数登録されてしまうことがあります。

同じ支出が2重に登録されてしまうと、売上や経費が実際より過大になってしまいます。

2重取引がないか、1件、1件すべての取引をチェックすることもできなくはないですが、取引量が多い場合、その時間と手間は膨大になってしまいます。

2重取引のチェックの手間を省くための機能が「重複チェック」です。

マネーフォワードクラウドの「重複チェック」機能を使って、2重仕訳を見つけて、修正してきます

やり方ですが、まず、「会計帳簿」から「仕訳帳」を開き、「重複チェック」を選択します。

次に、画面になるので、「検索」をクリックします。

すると、2重で仕訳されている可能性のある一覧が表示されるので、正しいほうだけ残し、誤っている方を「事業主貸」又は「事業主借」として処理をします。

良くあるのが、

- 領収書とクレジットカード

- アマゾンとクレジットカード

- 売上・仕入・経費が預金口座の入出金の仕訳と請求書の仕訳

の重複です。

このあたりを中心にチェックしてみてください。

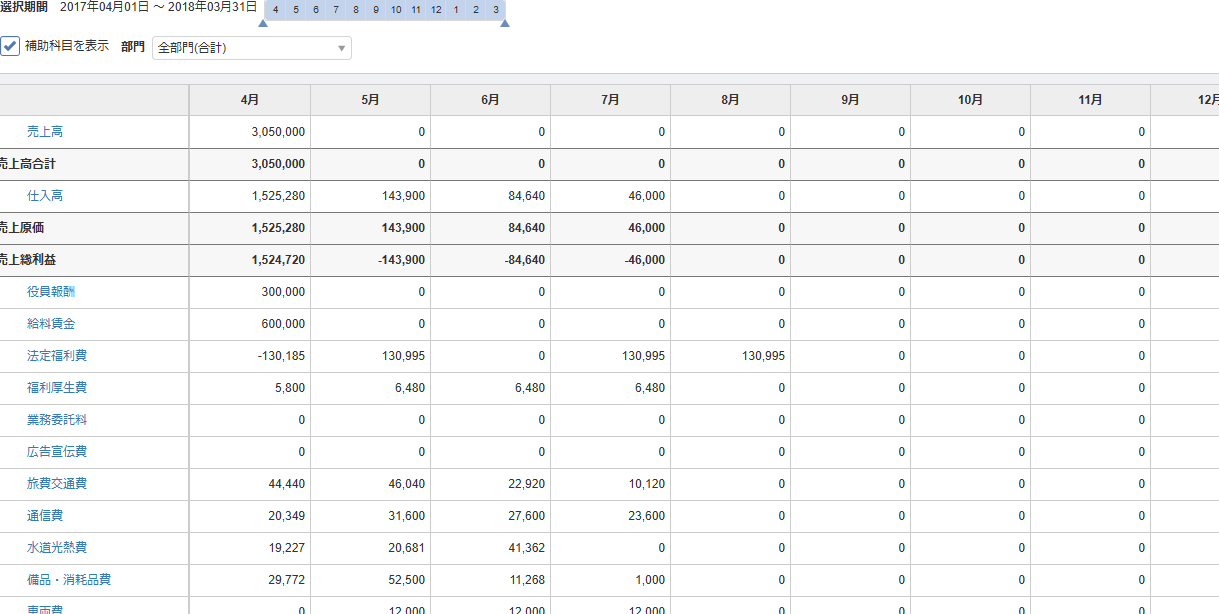

損益計算書をチェックする

もう少しです。

損益計算書に間違いがないかチェックします。

「会計帳簿」から「月次推移」を選択します。

そして、そうすると、1月から12月までの1か月ごとの、売上、仕入、経費の一覧が表示されます。

数字をクリックすると、中身を見ることができます。

おかしい点がないか見ていきます。

その際のポイントは以下のとおりです。

損益計算書の月次推移のチェックポイント

- 他の月と比べて、大きくなっている科目

- 他の月と比べて、小さくなっている科目

を中心に全ての科目を丁寧にひとつずつ見ていきます。

必要に応じて「補助科目」ごとに丁寧にひとつずつ見ていきます。

良くあるのがが次のような間違いです。

- 売上高に請求時と入金時の2回入っている

- 売上高に給料が入っている

- 仕入高、経費がカード明細と預金引落時に2回入っている

- 給与が発生時と支払時に2回入っている

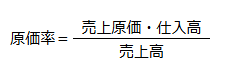

飲食業、小売業は出来れば、月別の原価率を計算してみると、間違いを見つけやすくなります。

マネーフォワードクラウドの確定申告が2年目以降の方は、かならず「前期比較」でおかしい点がないかをチェックしてください。

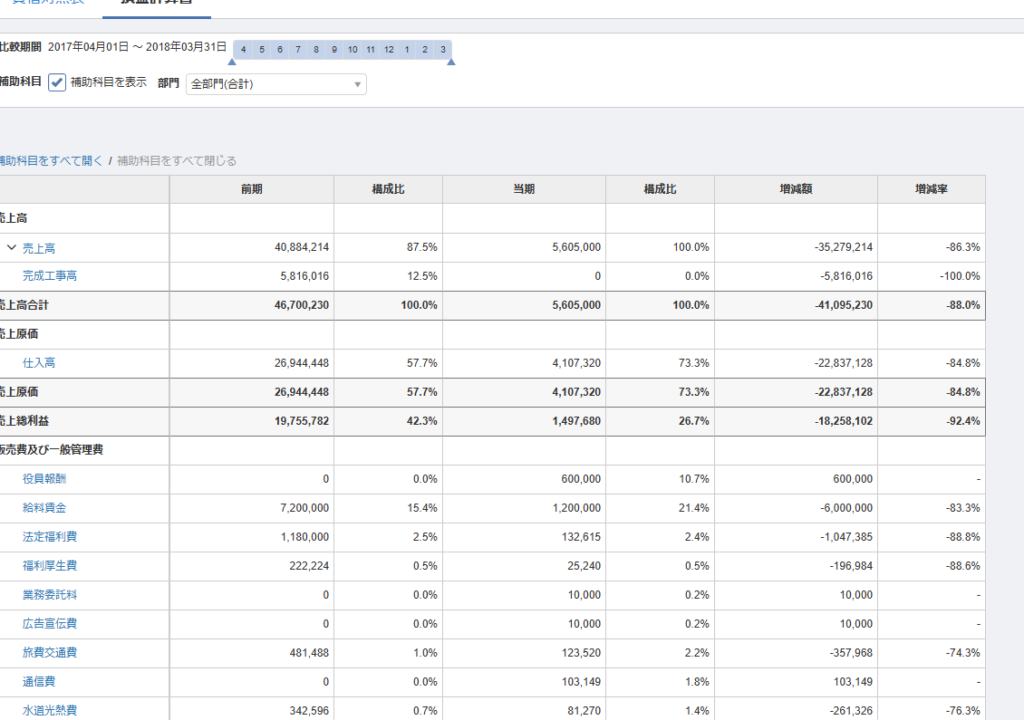

「会計帳簿」から「前期比較」を選択します。

「損益計算書」を選択すると、以下のような画面になります。

この損益計算書の前期比較のポイントも月次推移と同じように一つ一つの科目を丁寧に丁寧に見ていきます。

右の列に前期比の増減額が表示されているので、増減額が大きい科目を中心に見ていきます。

数字をクリックすると中身が表示されます。

但し、漏れが無いよう、一番上の売上高から一つ一つ全ての科目をチェックします。

損益計算書の前期比較のチェックポイント

- 前年と比べて、大きくなっている科目

- 前年と比べて、小さくなっている科目

を中心に全ての科目を丁寧にひとつずつ見ていきます。

必要に応じて「補助科目」ごとに丁寧にひとつずつ見ていきます。

貸借対照表をチェックする

貸借対照表は、あまり見ないこと多いかと思いますが、貸借対照表のチェックができると、多くの間違いスピーディーかつ確実見つけることができます。

これまで1000回以上、確定申告書のチェックしてきて自信を持って言えることです!

ここまで来たらもう少しです。

頑張ってください!

貸借対照表のチェックは、次の科目を中心に行います。

- 現金

- 預金口座

- 売掛金

- 固定資産

- 事業主貸・事業主借

- 買掛金

- 借入金

現金のチェック方法

現金が多額、もしくはマイナス残高になっていないか確認します。

恐らくほとんどの場合、多額になっているか、マイナスになっていると思われます。

そんな時は、実際の現金の残高に調整します。

ほとんどの場合、年末時点の現金の残高を管理していないと思うので、ゼロに調整します。

調整方法は、次の記事で解説しているのでご覧ください。

預金口座のチェック方法

預金口座にズレ生じていないかチェックして、ズレがあれば調整します。

「取引管理」から「残高照合」を選択します。

「口座残高」と「帳簿残高」が「一致」していれば、問題ありません。

「不一致」が生じている場合には、「タイムライン」からズレが生じている月を特定し、その月の取引を修正します。

売掛金・買掛金のチェック方法

売掛金と買掛金は非常に重要です。

なぜなら、

- 売掛金の残高が間違っている=売上が間違っている可能性がかなり高い

- 買掛金の残高が間違っている=仕入が間違っている可能性がかなり高い

からです。

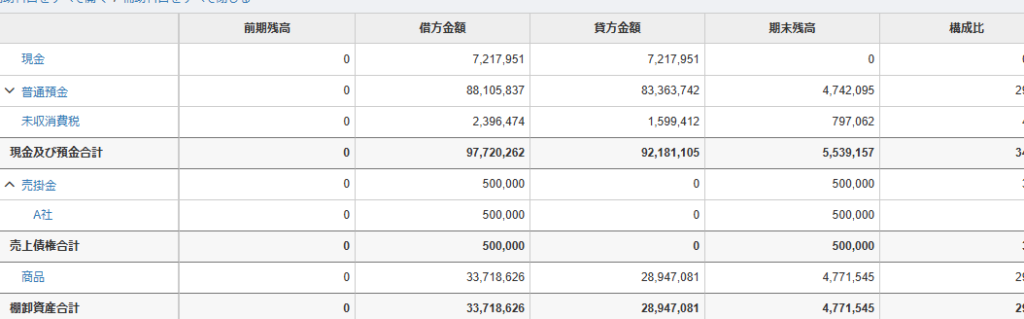

そこで、「レポート」から「試算表」を選択して、「貸借対照表」からチェックを行います。

そこから売掛金の横の下向き矢印をクリックし、内訳を見てみます。

すると以下のような画面になります。

売掛金であれば、一番右の金額が、その取引先の年末時点の未回収の売上残高です。

買掛金であれば、一番右の金額が、その取引先の年末時点の未回収の売上残高です。

売掛金・買掛金のチェックポイント

- 月末締め、翌月末払いの取引先であれば、1か月分(12月分)の売上、仕入・外注費の金額が残高として残っている

- 月末締め、翌々月払いの取引先であれば、2か月分(11月、12月)の売上、仕入・外注の金額が残っている

残高をクリックすると、残っているはずの金額が残っているかどうかを確認することができます。

固定資産をチェックする

固定資産にならない資産が固定資産になっていないか、減価償却費以外で固定資産が減少していないかを確認します。

良くある間違いは、資産にしなくても良い支出が資産になっているケースです。

事業主貸・事業主借をチェックする

事業主貸・事業主借の勘定科目は、経費にならない、売上にならない入出金の場合に使う科目です。

事業主貸・事業主借に経費にするべき支出、売上にするべき入金がないかをチェックしていきます。

特に、急いで1年間の入力をすると、どうしても間違いは起こりやすくなってしまいます。

ここで間違いがないかチェックします。

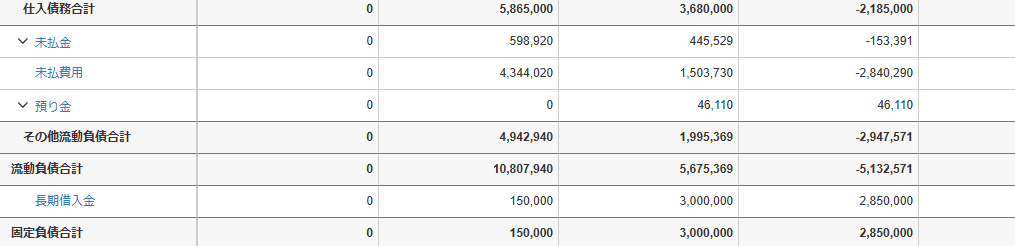

借入金をチェックする

借入金の処理で良くあるのが、

- 利息を借入金の返済としてしまっている間違い

- 借入金の返済を利息の支払いとしてしまっている間違い

です。

これは、借入金の年末時点の残高が間違っていることから発見することができます。

発見しやすくするためにも借入金が複数ある場合には、長期借入金の「補助科目」で各借入金それぞれの残高を管理します。

そして、借入金ごとの返済予定表の年末時点の残高とマネーフォワードクラウド上の残高がそれぞれの借入金ごとに一致していることを確認します。

お疲れ様でした。

以上がマネーフォワードクラウドで確定申告を行うための入力を行うための一連の流れです。

【相談無料】まずはお気軽に問い合わせください

2024年の確定申告の期限は、2025年3月17日(月)です。

申告期限ぎりぎりでもご対応が可能な場合がございますので、まずはお気軽にお問い合わせください。

弊社では、「確定申告書の作成代行」のサービスを行っております。

また、ご自身で作成された確定申告書に間違いがないかどうか不安な方に対して、

「作成中・作成後の確定申告書のチェック」のサービスも行っております。

初回のご相談は無料です。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

\24時間365日受付中 /

『確定申告サービス』の内容・料金については、下記のページをご覧ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。