こんにちは。税理士法人Accompany代表の佐藤修一です。

サラリーマンであれば、手取りの給与の範囲内で生活していくことができれば、お金に困ることはありません。

しかし、個人事業主は、「給与」がありません。

ですので、生活費として「いくら使うことができるのか」は、個人事業主としていくらの稼ぎがあるのかを別途計算する必要があります。

そして、生活費として使える金額を超えて使ってしまった場合、事業用の預金の残高が減少していきます。

しかし、預金の残高は、生活費の過不足だけでなく、さまざまな理由で日々増減するため、その増減が生活費の過不足によるものかどうかの判断をするのは容易ではありません。

本ブログでは、個人事業主に向けて、「年間の生活費の過不足の金額を明らかにする方法」を解説しています。

- 確定申告書の事業利益をもとに「使える生活費」を計算

- 確定申告書をもとに、実際に「使った生活費」を計算

上記のそれぞれの手順について、わかりやすく説明いたします。

以下のリンクのページより、本ブログの手順を簡単に進めれる「計算シミュレーションシート」を無料でダウンロードできます。

ぜひこちらのシートをご活用いただきながら、手順を進めていただけたら幸いです。

目次

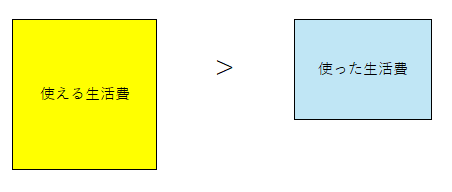

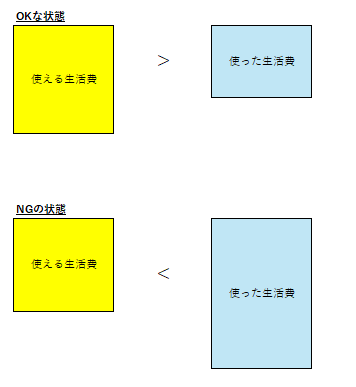

個人事業主の「使える生活費」と「実際に使った生活費」と「生活費の過不足」関係とは

「使える生活費」と「使った生活費」の差額が生活費の過不足額となります。

計算上の「使える生活費」を実際に「使った生活費」が超えなければ、生活費は足りていると言えます。

この場合、事業用の預金口座に自身のキャッシュとしてしっかり増えていき、財務が強くなり、売上悪化や急な支出など色んなリスクに耐えることができるようになります。

一方、計算上の「使える生活費」を実際に「使った生活費」が超えてしまっている時は、生活費が不足している状態です。

この場合、事業用の預金口座が減少していくため、借入に対する依存度が高くなっていきます。

結果、売上悪化のリスク、急な支出に対するリスクへの備えが難しくなっていきます。

よって、「使える生活費」>「使った生活費」となるように、事業の利益を増やし、生活費をコントロールしていく必要があるのです。

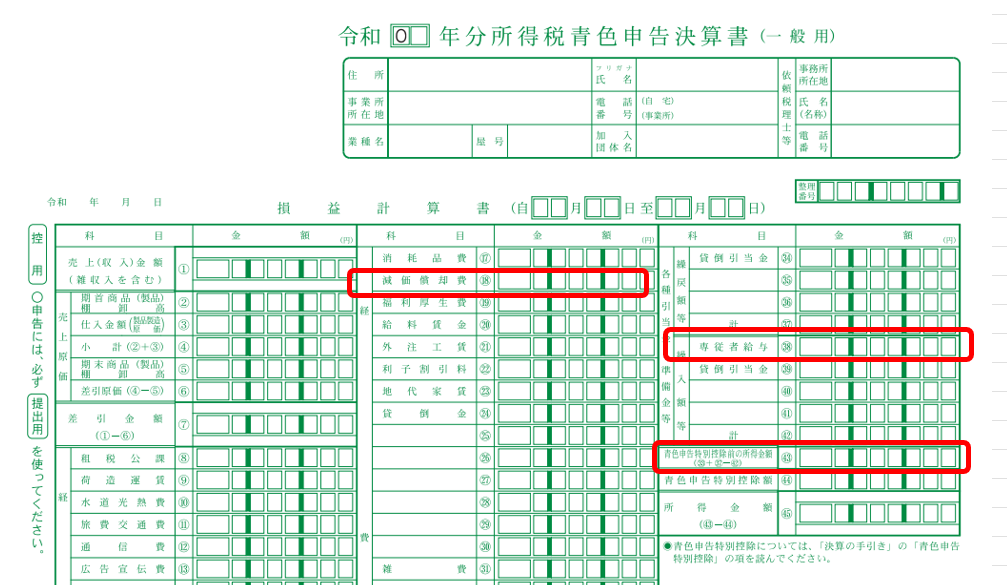

確定申告書から個人事業主の利益から「使える生活費」を計算する方法とは

個人事業主の「使える生活費」は、「所得税青色申告決算書」から以下の計算方法で計算します。

「所得税青色申告決算書」は、白色申告の方だと「収支内訳書」になります。

①青色申告特別控除前の所得金額 ××円

②減価償却費 ××円

③専従者給与 ××円

④事業の借入の年間返済額 ××円

⑤使える生活費 ××円‥ ①+②+③-④

注意していただきたいのは、この「使える生活費」は税金を支払い前の生活費です。

ここでいう税金は「所得税」、「住民税」、「国民健康保険料」、「国民年金」です。

この「使える生活費」は、給与でいうと「総支給額」のイメージです。

手取り後の家賃、食事代などに使える生活費を計算するには「所得税」、「住民税」、「国民健康保険料」、「国民年金」を「使える生活費」控除する必要があります。

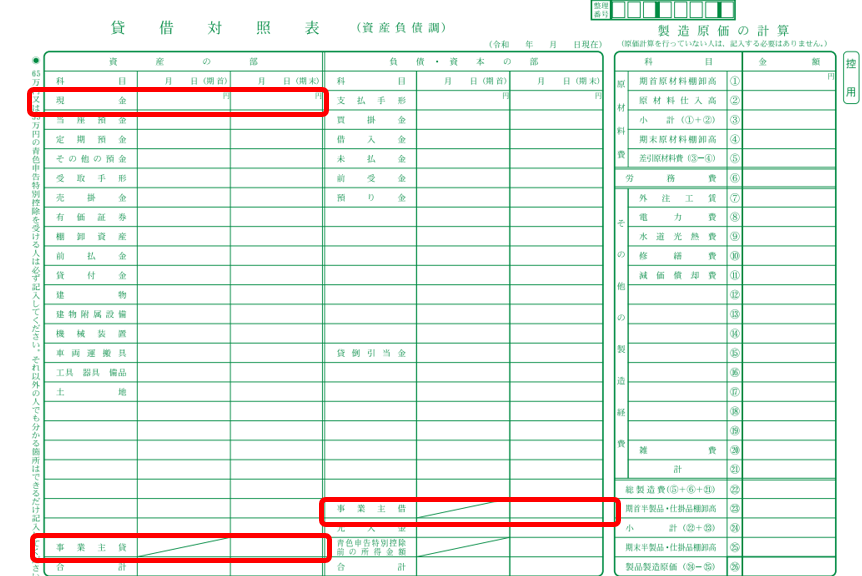

確定申告書から個人事業主の実際に「使った生活費」を計算する方法とは

ここでいう実際に使った生活費とは、キャッシュの動きから計算します。

生活費用の口座に移した金額、事業に関係しないキャッシュ動きから計算するものです。

その計算には「貸借対照表」を用いて以下のように行います。

⑤貸借対照表の期首現金残高(左側の金額) ××円

⑥貸借対照表の期末現金残高(右側の金額) ××円

⑦事業主貸 ××円

⑧事業主借 ××円

実際に「使える生活費」 ××円‥⑥-⑤+⑦-⑧

最後に利益から計算した「使える生活費」とキャッシュの動きから計算した実際に「使った生活費」を比較して、生活費の過不足を計算します。

いくら所得があっても、それ以上にキャッシュを使ってしまっては、キャッシュがどんどん減少していきます。

一方、所得は多くなくても、使える生活費の範囲内で生活できれば、キャッシュは徐々にでも増加していきます。

キャッシュが増減している理由が「生活費の過不足」によるものなのかをしっかり把握することがキャッシュの改善のための第一歩です。

以下のリンクより上記の計算式で生活費を計算できるシートをダウンロードできます。

ぜひご活用ください。

【相談無料】まずはお気軽に問い合わせください

2024年の確定申告の期限は、2025年3月17日(月)です。

申告期限ぎりぎりでもご対応が可能な場合がございますので、まずはお気軽にお問い合わせください。

弊社では、「確定申告書の作成代行」のサービスを行っております。

また、ご自身で作成された確定申告書に間違いがないかどうか不安な方に対して、

「作成中・作成後の確定申告書のチェック」のサービスも行っております。

初回のご相談は無料です。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

\24時間365日受付中 /

『確定申告サービス』の内容・料金については、下記のページをご覧ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。