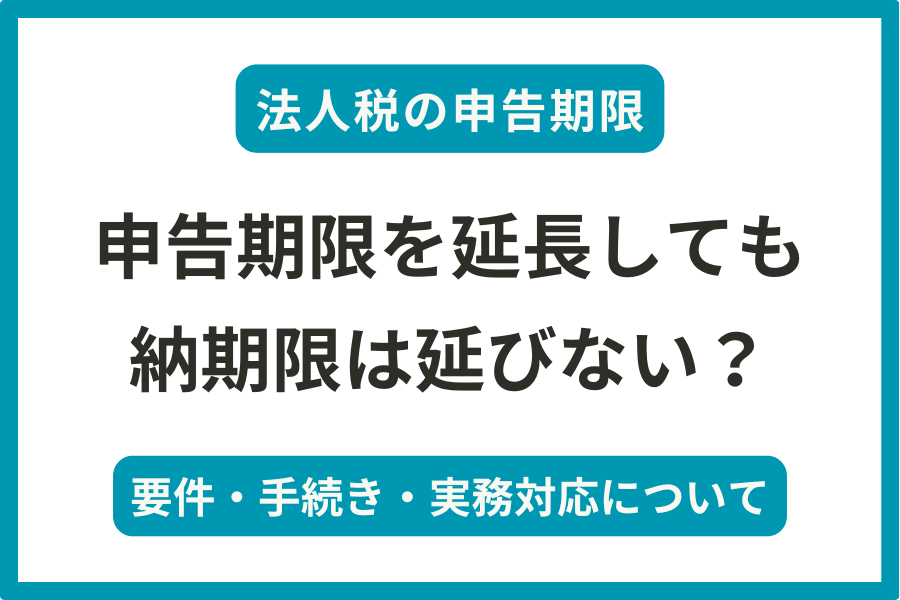

こんにちは。税理士法人Accompany代表の佐藤修一です。

決算期を迎えると、法人税の申告や納付に向けた準備が本格化します。

ところが、会計監査の完了や株主総会の開催が遅れるなど、やむを得ない事情で「決算から2か月以内の申告が難しい」といったケースも少なくありません。

そんなときに活用できるのが「法人税の申告期限の延長の特例制度」です。

この制度を利用すれば、一定の条件を満たすことを前提に、申告期限をさらに1か月延長することが可能になります。

ただし、この延長にはいくつかの注意点があります。

- 申告期限は延長できても、納付期限は原則延長されない

- 延長を受けるには、定款の記載や届出が必要

- 延長の届出をしなかった場合、重大な税務上の不利益が生じる可能性も

この記事では、法人税の申告期限延長について、要件・手続き・実務の流れ・リスクを交えながら詳しく解説します。

目次

法人税の申告・納付期限とは?

法人税の基本的な申告・納付期限は、次の通りです。

| 項目 | 原則的な期限 |

|---|---|

| 申告期限 | 決算日の翌日から 2か月以内 |

| 納付期限 | 上記と同じ(申告期限=納付期限) |

例えば、3月決算の法人であれば、申告・納付の期限はいずれも5月31日が原則です。

申告期限延長の特例とは?

「申告期限延長の特例」とは、一定の条件を満たす法人が税務署へ届出を行うことで、法人税の申告期限を1か月延長できる制度です。

ただし、延長されるのは「申告期限」のみです!納期限は延長されません。

注意が必要なのは、この制度で延長されるのは申告期限のみであり、納付期限(税金の支払期限)は延長されません。

| 項目 | 延長後 |

|---|---|

| 申告期限 | 決算日の翌日から 3か月以内(+1か月) |

| 納付期限 | 変更なし:決算日の翌日から2か月以内 |

延長特例を受けるための要件

この特例は、どの法人でも自動的に受けられるわけではありません。利用するには、次のような要件をすべて満たす必要があります。

株主総会の開催が2か月を超える法人であること

たとえば上場企業や大企業では、監査法人の会計監査が完了してから株主総会を開催するため、決算日から2か月以内に株主総会を開催するのが困難な場合があります。

このような事情がある法人が、申告期限延長の対象になります。

定款に「株主総会は決算後3か月以内」と明記されていること

延長特例を受けるには、定款に次のような文言が明確に記載されている必要があります。

「定時株主総会は、事業年度終了後3か月以内にこれを招集する。」

逆に言えば、定款に「2か月以内」などと書かれている場合や、特に何も記載がない場合は、延長の要件を満たさない可能性があります。

税務署への届出が適切に行われていること

正式に延長を受けるには、「申告期限の延長の特例の申請書」を税務署に提出する必要があります。

- 届出書には、定款の写しや株主総会開催予定日を記載した書類などの添付が求められます。

- 一度提出すれば、以降の事業年度でも延長の適用が継続されます(要件変更がない限り再提出不要)。

申告期限の延長の特例の申請書の提出期限

申告期限延長を希望する場合の届出期限は、決算日から2か月以内(=通常の申告期限まで)です。

この期限を過ぎてしまうと、たとえ株主総会が3か月後でも、延長特例の適用は受けられません。

延長特例を適用した場合の申告と納付手続き(例:3月決算)

以下のようなスケジュールで進めることが一般的です。

| 項目 | 日付 |

|---|---|

| 決算日 | 3月31日 |

| 納付期限(仮納付) | 5月31日 |

| 申告期限(延長後) | 6月30日(1か月延長) |

納付期限は5月末のままなので、まずは5月中に「概算での法人税を仮納付」し、6月の株主総会終了後に最終的な数値を確定して、確定申告書を提出します。差額は還付または追加納付となります。

申告期限の延長をしなかった場合のデメリット

もし延長の届出をしておらず、申告が期限に間に合わなかった場合は、「期限後申告」となります。これには以下のような大きなデメリットがあります。

青色申告の特典が制限される

法人が「青色申告の承認」を受けていても、期限内に申告しなければ、そのメリットが受けられなくなる可能性があります。

主な影響は以下の通りです:

- 欠損金の繰越控除(最大10年間)の適用ができなくなる

- 貸倒引当金の繰入など、青色法人に認められている特典が制限される

これは資金繰りや将来の節税にも大きな影響を与えるため、極力避けたいリスクです。

無申告加算税・延滞税が課される

期限内申告を怠ると、以下のようなペナルティ課税が発生します。

期限内に申告をしないと、以下のようなペナルティが課される可能性があります。

| 税目 | 内容 |

|---|---|

| 無申告加算税 | 原則15%(※税務署の調査を受けて申告した場合) ただし、自主的に期限後申告した場合は5%に軽減されることがあります。 また、納付すべき税額が50万円を超える部分については、その超過部分に対しては10%(または20%)が適用される場合もあります。 |

| 延滞税 | 納付遅れの期間に応じて、原則年2.5%(または特例基準割合+1%)~最大8.7%程度で日割計算されます。 |

自主的に期限後申告することで、加算税率が軽減される可能性があるため、できるだけ早い申告・納付が重要です。

税務調査リスクが上昇する

期限後申告が常態化している法人に対しては、税務署から「申告内容に問題があるのでは?」と判断され、税務調査の対象になりやすくなります。

延長制度を正しく活用し、期限内申告をしましょう。

おわりに

法人税の申告期限延長の特例は、決算対応がタイトな法人にとって非常に有効な制度です。しかしその適用には、明確な要件と期限が存在するため、日頃からの準備が欠かせません。

「うちは毎期間に合わないから延長届を出しておこう」ではなく、「定款の見直しは済んでいるか?」「届出はきちんと期限内に提出しているか?」といった確認を、必ず毎期行いましょう。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。