この記事では、「青色事業専従者給与を支給するための条件」をテーマに解説します。

これまで多くの個人事業主の方から青色事業専従者給与に関するご相談をいただき、実際に支給されている個人事業主の方も数多く拝見してきました。

しかし、青色事業専従者給与を支給するための明確な条件や要件について国税庁は、明示していません。

本ブログでは、これまで1000人以上の個人事業主の確定申告を行ってきた税理士が、青色事業専従者給与を支給するための条件や要件を解説しています。

最後まで読んでいただけたら、

- どんな働き方の場合、配偶者や親族に青色事業専従者給与を支給し、必要経費とすることができるのか

- パートなど他の仕事しながら専従者給与を支給できるのかがわかります。

早速のこの記事の結論をお伝えすると、

「仕事ができる時間のほとんど専従者として仕事をしている」

又は、「仕事ができる時間に専従者として以外の仕事をしていない」

場合には、専従者給与を支払うことができるということです。

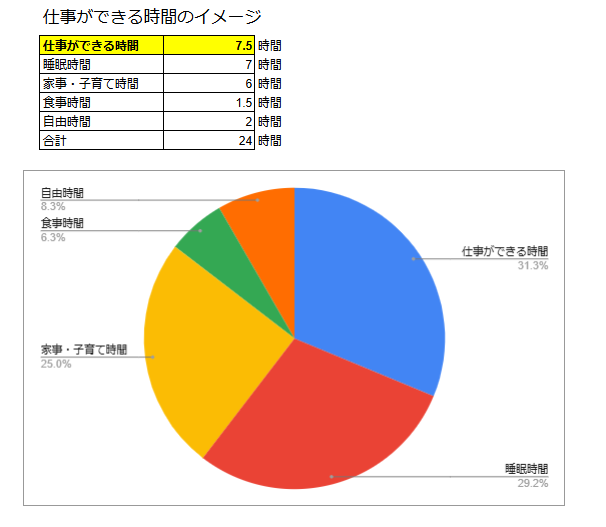

「仕事ができる時間」とは、24時間のうち、睡眠時間、家事・子育ての時間、健康に生活をしていくために必要な自由な時間以外の時間を言います。

専従者の方に他の職業がない方が専従者給与が必要経費にならないリスクは低いです。

ただ、他の職業があっても、「仕事ができる時間」のほとんどを専従者としての仕事をしていれば問題はないと考えています。

稀だと思いますが、日中は専従者の仕事のみをしており、睡眠時間を削って、深夜、早朝に別の仕事をしている場合も認められるケースがあると考えています。

働いている時間の長さ、周期が問題になるのではなく、働ける時間のうちそのほとんどを専従者として働いているかどうかによるのです。

子育て、介護など家庭の状況によって、「仕事ができる時間」は全く異なるからです。

一方、「仕事ができる時間のうち、ほとんどの時間を専従者の仕事以外の仕事をしている」場合には、専従者給与は必要経費にすることはできませんのでご注意ください。

青色事業専従者給与として支払いを行うことが大きな節税につながることがあります。

よって、「仕事ができる時間のほとんど専従者として仕事をしている」限りは、出来るだけ支給をした方が節税することができます。

こうした青色事業専従者給与のメリットと金が上の上限については、下記の記事で詳しく説明していますので、ぜひご覧ください。

【相談無料】まずはお気軽に問い合わせください

<注意!>

青色事業専従者給与は、仕事ができる時間のうち、ほとんどの時間を専従者として以外の仕事をしている場合には、必要経費とすることはできません。

例えば…

- 正社員として勤務している

- 週3回、4時間のパートをしている

のようなケースです。

この記事では、青色事業専従者給与を必要経費にするための働き方について解説しています。

専従者給与を支給するための働き方かどうかチェックすることをおすすめしています。

弊社では、青色事業専従者給与について「支給することができるか」「いくら支給することができるか」といったご相談を、初回無料で承っております。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

シミュレーションなどのご希望がありましたら、ぜひお問い合わせください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。