この記事では、「法人が倒産防止共済を利用する場合のキャッシュフローの考え方」をテーマに解説します。

私は、これまで300社を超える法人のお客様から節税に関するご相談を受けてきました。

その中で、倒産防止共済に加入している、あるいは加入を検討中のお客様とお話ししていると、その99%が加入目的を ”節税”と考えていると感じます。

倒産防止共済の本来の制度趣旨である、

「取引先の倒産時に備え、無担保、無利子、無保証で掛金の10倍の借入を目的」

として加入している、又は加入を検討している方は1%もいなかったように感じています。

ですので、この記事では、取引先の倒産時に備え、無担保、無利子、無保証で掛金の10倍の借入、低金利の一時貸付のメリットは考慮しません。

「法人が倒産防止共済に加入することで、加入から解約までのトータルのキャッシュフローを改善する効果がどの程度あるのか」

について、”節税”の観点から解説します。

この記事の結論をお伝えすると、「法人で倒産防止共済に加入することは、キャッシュフローの面からおすすめできない」です。

その理由を理解していただけるように、

- 法人の倒産防止共済の税金の基礎知識

- 倒産防止共済の掛け金支払と解約時のキャッシュフローを考える

- 法人が倒産防止共済のキャッシュのメリットを得る条件

の順番で解説します。

目次

法人の倒産防止共済の税金の基礎知識

まず、法人の倒産防止共済に関する税金の基礎知識をご説明します。

法人では、倒産防止共済を支払った時、経費になります。

経費になることで、経費額✕法人税率=税金が減少します。

また、倒産防止共済を解約した時には、売上と同じように法人税が課税されます。

この点を、理解しないまま、倒産防止共済に加入されている方が結構いらっしゃるように感じています。

よって、倒産防止共済の解約金×法人税率=税金が増加します。

経費もなるが、売上と同じように課税される点は、注意が必要です。

これを前提に、法人の倒産防止共済のキャッシュフローを説明してきます。

倒産防止共済の掛け金支払と解約時のキャッシュフローを考える

倒産防止共済の加入期間を大きく、加入から解約前の掛け金積立期間と、解約時に分けてそれぞれのキャッシュフローを考えてみます。

仕組みの話なので、興味のない方は、「法人が倒産防止共済のキャッシュのメリットを得る方法」まで読み飛ばしていただいて大丈夫です。

ここでお伝えしたいことは、以下のいずれのケースでしか、法人は倒産防止共済の加入よりキャッシュフローを増加させることはできないということです。

①積立期間中の所得が毎年800万を超え、積立期間以後の年度で(所得+解約金)<800万円になる予定

②積立期間中に所得があるが、どこかのタイミングで解約金相当の赤字(繰越欠損金)が生じる予定で、その赤字金額を超える利益を10年以内に稼ぐことができない

言い換えると、

①は、毎年安定して稼ぐことができる法人であること、積立期間以後にどこかで所得が落ちる年度があること

②は、ピンポイントで「役員退職金を支払い、そのタイミングで会社清算するかM&Aで売却するケース」です。

解約返戻金は、税務上利益になりますが、その課税を多額な退職金で相殺することができれば、法人税は解約返戻金に対して法人税は、発生しません。

それ以外では、将来どこかのタイミングで大きな赤字が見込まれて、その後稼げなくなることを予定している法人‥できればなりたくなく、現実的はありませんね。

よって、②ケースは「退職金の支払うタイミングで会社を清算するかM&Aで売却」場合で、それ以外では理論的にはありえますが、現実的ではありません。

現実的には、①の積立期間中に「800万+積立予定額」を稼ぐこと見込まれる法人でしか、倒産防止共済の加入よりキャッシュフローを増加させることはできません。

その理由を以下で説明します。

加入から掛金積み立て期間のキャッシュフロー

掛金積立期間中のキャッシュフローは以下の2つに分解することができます。

①掛金積立の節税効果によるキャッシュフロー増加

②掛金積立支払によるキャッシュフロー減少

まず、倒産防止共済の掛け金は、経費になるため、その年度の法人税を軽減することができます。

一方で、掛け金を支払うタイミングでキャッシュが口座から減少します。

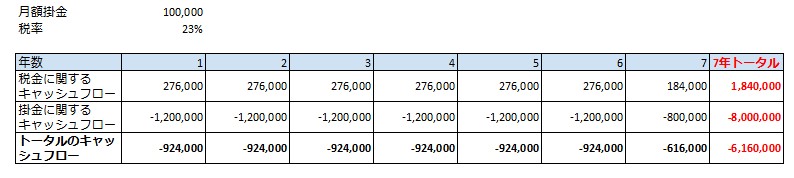

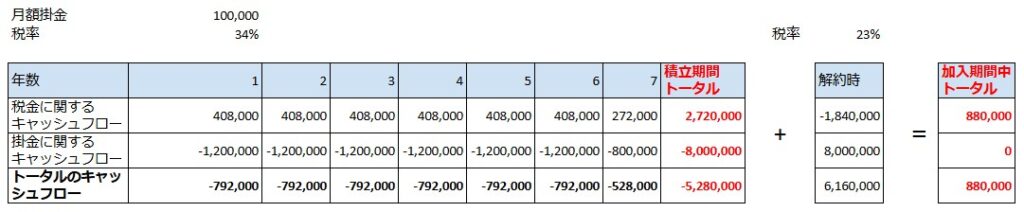

例えば、月額10万円、年間120万、法人税率23%だとする時、満額の掛け金800万円になるまで7年間積み立てた時のキャッシュフローは以下のようになります。

1年の動きで考えると、

①10万×12か月=120万の掛け金に対して、決算時に22%をかけた27.6万円の節税効果があり、キャッシュフロー的にはプラスに働きます。

また、②120万の掛け金を支払うことにより、年間で120万が口座から減少するため、その分がキャッシュフロー的にはマイナスに働きます。

結果、27.6万円の節税効果+△120万円の掛金支払=△92.4万円が毎年のキャッシュフローでマイナスになります。

これを7年トータルで考えると、最終年度は8か月分の掛金積立となり、

7年トータルで、184万の節税効果+△800万円の掛金支払=△616万のキャッシュフローのマイナスとなります。

つまり、倒産防止共済の掛け金積立期間中は、倒産防止共済に加入しなかった場合に比べると、トータルで616万円手元のキャッシュは、減少してしまうのです。

これは、法人税率が23%の時のシミュレーションです。

所得が800万を超えると法人税率34%に上昇するので、上昇した場合は以下のような結果となります。

法人税率34%の場合は、マイナス額が減少しますが、それでも倒産防止共済の掛け金積立期間中は、倒産防止共済に加入しなかった場合に比べると、トータルで528万円手元のキャッシュは、減少してしまうのです。

キャッシュフローのプラスの効果を狙って行ったはずの倒産防止共済が、掛け金積立期間中は、逆にマイナスの効果になってしまうのです。

解約時のキャッシュフロー

次に解約時のキャッシュフローを考えてみます。

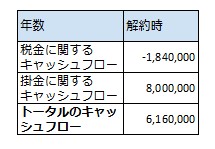

解約時には、以下の2つのキャッシュフローが生じます。

③解約手当金に対する法人税負担によるキャッシュフローの減少

④解約手当金が入金されることによるキャッシュフローの増加

繰り返しになりますが、法人の倒産防止共済の解約手当金に対しては、法人税がかかってしまいます。

先ほどの事例では、解約手当金が800万、法人税率が23%だとした場合の解約時のキャッシュフローは以下のようになります。

解約時には、解約手当金の800万に対して23%の184万のキャッシュフロー減少がある一方、解約手当金800万の入金があるため、キャッシュフローの増加があり、合計で616万のキャッシュフロー増加があります。

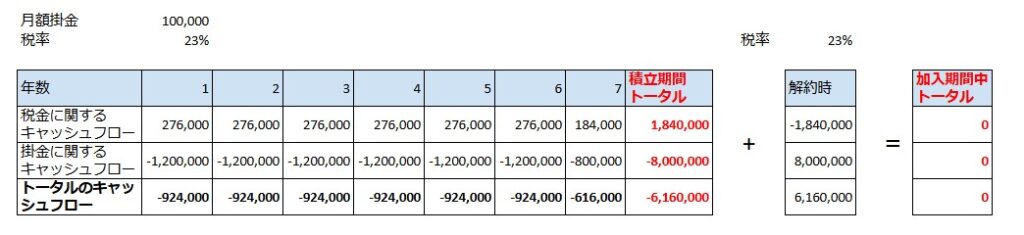

加入期間トータルのキャッシュフロー

上記から積立期間中と解約時のキャッシュフローをトータルして考えてみると以下のようになります。

加入期間トータルで考えるとキャッシュフローメリットはゼロになります。

積立期間中と解約時のキャッシュフローが同額になるからです。

では、法人では、倒産防止共済の加入よりキャッシュフローのメリットを得るための方法はないのでしょうか?

法人が倒産防止共済のキャッシュのメリットを得る方法

一定の条件を満たせば、法人で倒産防止共済のキャッシュフローのメリットを出すことができます。

それは以下のケースです。

「積立時の法人税率>解約時の法人税率」

法人税率が高いタイミングで倒産防止共済の積み立てを行い、法人税率が低いタイミングで倒産防止共済の解約を行うことで倒産防止共済の加入によりキャッシュフローを増加させることができます。

積立により高い節税効果を生じさせ、解約時には低い税率での課税で抑えることで、キャッシュフローを増加させることはできます。

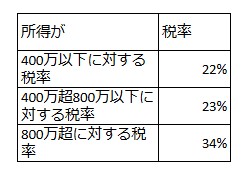

なぜから、法人税率は、所得の金額によって以下のように税率が変わるからです。

法人の所得が400万以下と400万超800万以下だと法人税率は1%しか変わりません。

しかし、800万超になると、法人税率は11%上昇します。

この税率差を活用するのです。

具体的には、法人税率が34%の時、倒産防止共済の積み立てを行い、法人税率が23%の時に解約すると、トータルのキャッシュフローの増加は88万円になります。

このメリットを実現するには、条件があります。

それは、加入期間中、継続的に800万超の所得を出し続けることです。

なぜなら、所得が800万以下になると、積立時と解約時の税率が同じになり、倒産防止共済のキャッシュフローの増加が生じないからです。

厳密には、積立期間中の所得+積立予定額>800万円となることで、積立期間中は法人税率34%の節税効果を得ることが可能になります。

法人で倒産防止共済に加入することのまとめ

これまで数多くの法人で倒産防止共済に加入している法人を見てきました。

その中には、所得が800万以下にもかかわらず、倒産防止共済の積み立てを行っているケースも数多くありました。

所得800万以下で積み立てを行っても、キャッシュフローの改善の観点からは一切のメリットがないのです。

ただし、これは、節税を目的とした倒産防止共済の加入に限っての話です。

1件ごとの債権額が多額で、倒産リスクがある場合には、無担保、無保証、無利子で掛金の10倍の金額の資金調達できる倒産防止共済に加入することは、リスクヘッジとして必要な対応だと思います。

上記の倒産防止共済のキャッシュフローが税率差によるもので、資金繰りに余裕があるが範囲で行うべきだと思います。

また、借入がある状態で、利息が生じている場合では、その実質のキャッシュフローメリットは低下します。

なぜなら、800万、7年調達、1.5%の金利の場合、トータルで40万を超える金利負担となり、88万のメリットが半減してしまう結果になってしまうからです。

法人で倒産防止共済の加入はお勧めしません。

なぜなら、将来利益が継続するかどうかは、自社でコントロールできない不確定要素が大きく、結果的に倒産防止共済でキャッシュフローのメリットが得られない可能性がある以上は、ギャンブル的な要素があると考えているからです。

倒産防止共済の加入を検討している法人の方はお気軽にご相談ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。