こんにちは。税理士法人Accompany代表の佐藤修一です。

法人税は原則として年1回申告・納付しますが、前年度の納付額が一定以上の場合、

「予定納税」が義務付けられます。

今回は法人税予定納税の計算方法と納付時期について、分かりやすく解説します。

法人税の予定納税をしなければならない人は?

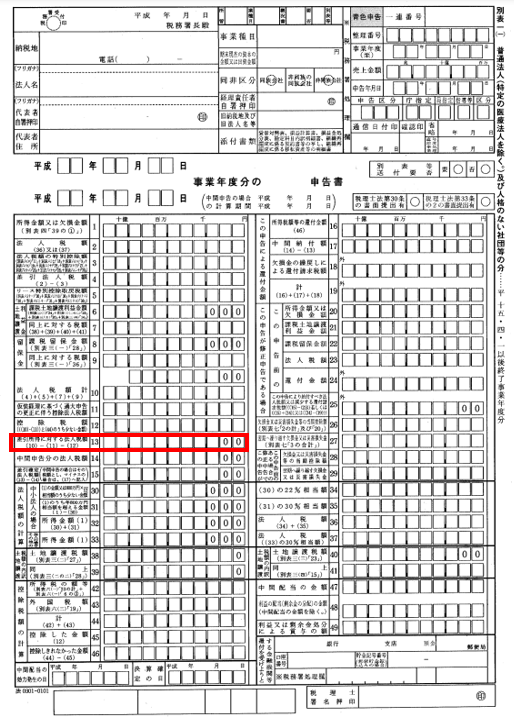

対象となるは、前年(前事業年度)の確定法人税額が、20万円を超える方です。

確定法人税とは、法人税申告書別表一⑬に記載されている金額のことを指します。

⑬の金額が20万円を超えた場合、

地方法人税、都道府県民税、市町村民税、事業税も予定納税が必要になりますのでご注意ください。

法人税の予定納税の計算方法と納付期限は?

計算方法は、以下の通りです。

全事業年度の税額÷全事業年度の月数×6=中間納付額

地方法人税、都道府県民税、市町村民税、事業税も同様の計算方法です。

納付期限は、事業年度開始日から8カ月後の末日となっています。

事業年度開始日は法人によって異なりますので、例を挙げると以下の期限になります。

- 3月決算法人:11月30日

- 8月決算法人:4月30日

※納付期限が土日祝日、もしくは12月29日~1月3日の場合は、それぞれの翌日が期限となります。

まとめ

法人税の予定納税は「前年の税額」に基づいて計算されます。

そのため今期の利益が少なくても、原則その計算に基づいた法人税を納付する必要があります。

資金繰りへの影響も大きいため、納付時期と金額を事前に把握し、資金計画に組み込むことが重要です。

前年の税額に基づく計算ではなく、仮決算による予定納税という制度もございますので、

必要に応じて税理士と相談しながら資金繰り対策を検討しましょう。

【相談無料】まずはお気軽に問い合わせください

弊社では、ご相談を初回無料で承っております。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

ぜひお気軽にお問い合わせください。

\24時間365日受付中 /

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。