こんにちは。税理士法人Accompany代表の佐藤修一です。

「念願の法人成り!」

「事業をたたんで、ひと安心…」

「法人成り」や「廃業」という大きな説目を迎え、個人事業主として最後の確定申告を提出した数か月後、

忘れた頃に都道府県から「個人事業税」の納税通知書が届くことがあります。

「もう個人事業はやっていないのに、なぜ?」

「しかも、もう経費にできないじゃないか!」

そう焦ったり、諦めたりしていませんか?

実はその個人事業税、ある方法を使えば個人事業最後の年の経費にできます。

今回は、「法人成り」「廃業」時に役立つ個人事業税の賢い節税テクニックについて、

分かりやすく解説します。

なぜ「法人成り」や「廃業」の後に個人事業税が来るのか?

まずこの疑問から解消しましょう。 個人事業税は、「前年1年間の儲け(所得)」に対して課税される税金です。

例えば、2025年9月末で「法人成り」した(=個人事業を廃業した)とします。

この場合、2025年1月〜9月までの個人事業としての儲けに対する個人事業税の通知は、

翌年2026年の8月上旬頃に届きます。

仕組み上、どうしてもタイムラグは発生するため、個人事業が終わった後に通知が届いてしまいます。

「未払計上」をして、個人事業税を経費にする

通常、個人事業税は「支払った時」に経費にできます。

しかし、これでは個人事業最後の年の確定申告に間に合いません。

そこで使うのが事業税の「未払計上」です。

通常、事業税は支払った時にしか経費にできませんが、

個人事業が廃業したときは、その年分の事業税(翌年支払分)を経費にすることができます。

これは国税庁が所得税基本通達 37-7で認めている制度なので、

うまく活用して節税して所得税や住民税を節税することが可能です。

いくら未払計上できる?計算方法を解説

経費にできるとはいっても、翌年支払う個人事業税は通知が届くまで正確な金額が分かりません。

なので、未払計上する個人事業税の「見込額」を計算する必要があるので、やり方をご説明します。

①「個人事業税を未払計上する前」の確定申告書第一表を準備する

まずは、個人事業税を未払計上する前に作成した確定申告書第一表を準備してください。

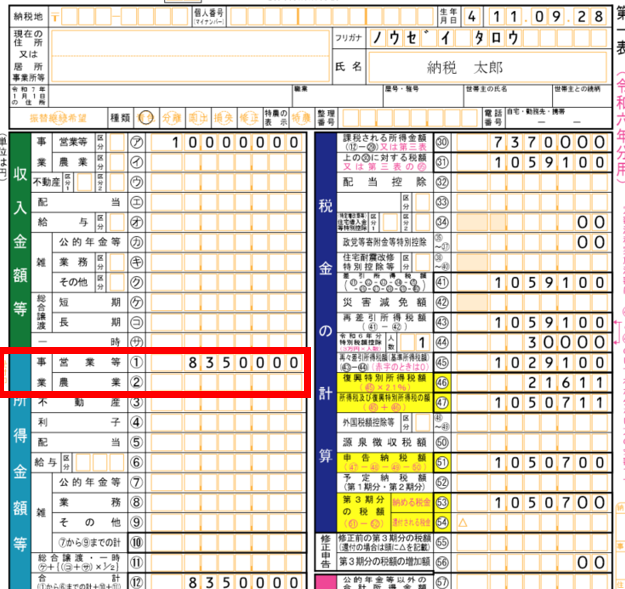

②「事業所得」の金額を確認する

下画像の赤枠で囲まれた、事業所得の金額を確認してください。

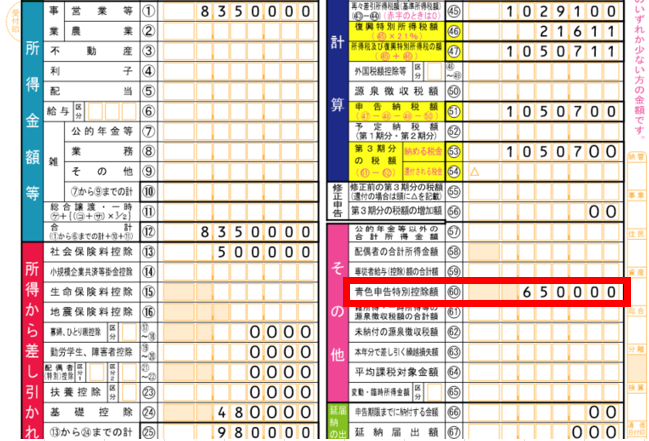

③「青色申告特別控除額」の金額を確認する

下画像の赤枠で囲まれた、青色申告特別控除額の金額を確認してください。

④確定申告書の繰越控除の金額を確認する

以下の繰越控除があるか、ご確認ください。

(1)損失の繰越控除

青色申告者で、事業の所得が赤字(損失)となったときは、翌年以降3年間、繰越控除ができます。

(2)被災事業用資産の損失の繰越控除

白色申告者で、震災、風水害、火災などによって生じた事業用資産の損失の金額があるときは、翌年以降3年間、繰越控除ができます。

(3)譲渡損失の控除と繰越控除

直接事業の用に供する資産(機械、装置、車両等。ただし、土地、家屋等を除く。)を譲渡したために生じた損失額については、事業の所得の計算上、控除することができます。青色申告をした方は、翌年以降3年間、繰越控除ができます。

⑤廃業した年に事業を行った月数から、事業主控除を算出する

個人事業税には、年間290万円の所得控除が設けられています。

言い換えると、事業所得が290万円以下の場合は個人事業税がゼロになります。

しかし廃業した場合は、事業を行った月数分しか事業主控除を受けることができません。

月割額は以下の通りです。

| 事業を行った月数 | 事業主控除額 |

| 1カ月 | 242,000 |

| 2カ月 | 484,000 |

| 3カ月 | 725,000 |

| 4カ月 | 967,000 |

| 5カ月 | 1,209,000 |

| 6カ月 | 1,450,000 |

| 7カ月 | 1,692,000 |

| 8カ月 | 1,934,000 |

| 9カ月 | 2,175,000 |

| 10カ月 | 2,417,000 |

| 11カ月 | 2,659,000 |

| 12カ月 | 2,900,000 |

⑥税率を確認する

税率はお住まいの都道府県と、営んでいる業種によって異なります。

「○○県 個人事業税 税率」と検索して、各都道府県のHPからご確認ください。

計算例

前述の①~⑥でご準備いただいた情報をもとに、個人事業税の未払計上の金額を計算します。

計算は以下の通りです。

( ②「事業所得」+③「青色申告特別控除額」- ④「繰越控除額」-⑤「事業主控除」 )× ⑥「税率」

なお、個人事業税は年税額に100円未満の端数がある場合は、その端数を切り捨てます。

未払計上で計算して金額も同じように、100円未満の端数は切り捨ててください。

まとめ

本来、個人事業税は支払ったタイミングでしか経費にできない税金ですが

今回紹介した方法を使えば、廃業した年の翌年に支払う個人事業税を経費にすることができます。

個人事業の「最後の申告」は、節税のラストチャンスです。

スッキリと次のステップに進むためにも、最後の申告こそ税理士にご相談いただくことをお勧めします。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。