こんにちは。税理士法人Accompany代表の佐藤修一です。

経営者の皆さんには「節税」に関心がある方も多いのではないかと思います。

Googleなどの検索エンジンで「法人 節税」と検索ウィンドウに入力すると「法人 節税 保険」と予測が出てくるため、保険加入で節税ができないか?と考えている人が多いことが分かります。

以前お客様と面談をした際に、

「今期は法人税の負担が大きいので、1,000万円一括で支払う保険に入って節税しようと思う。毎年配当もあるし解約したらお金が返ってくるのでメリットがあると思っている。」

というご質問をいただいたことがあります。

しかし、保険の加入の前に必ず確認しておきたい事として、

「保険の掛金の経理処理はどうなるのか?(本当に全額が経費になるのか?)」というものがあります。

本ブログでは、保険料を支払ったら全額経費になるわけではないという、保険加入前に知っておきたい会計処理にまつわる内容をまとめています。

※保険は種類(保障内容)/契約者と被保険者・保険金受取人の関係によって経理処理方法が異なります。企業の経理の方は、保険会社が発行する「経理方法のお知らせ」のような書面を見て経理処理を行いますが、保険の会計処理について税制改正が多いので税理士に問い合わせましょう。

【相談無料】まずはお気軽に問い合わせください

弊社では、「キャッシュが増えていない理由、キャッシュが増えている理由」についてご相談を、初回無料で承っております。

決算書を2期分ご準備いただければ、100%明確にすることが可能です!

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

キャッシュを増加させるためのシミュレーションも可能です。ぜひお問い合わせください。

\24時間365日受付中 /

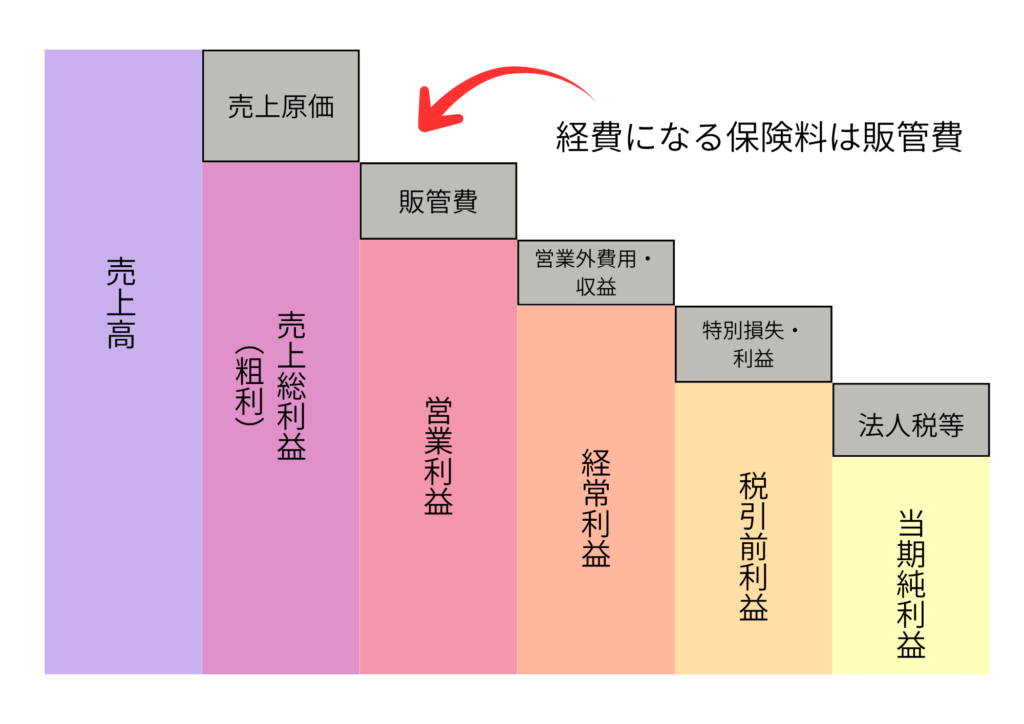

「経費になる」とはどういう意味なのか?

法人が保険に加入し、その掛金を支払った場合は全額が経費になるのでしょうか?

経営者・従業員に対する死亡保険や入院保険なら全額経費になるんじゃないか?

と思う方が多いかもしれません。

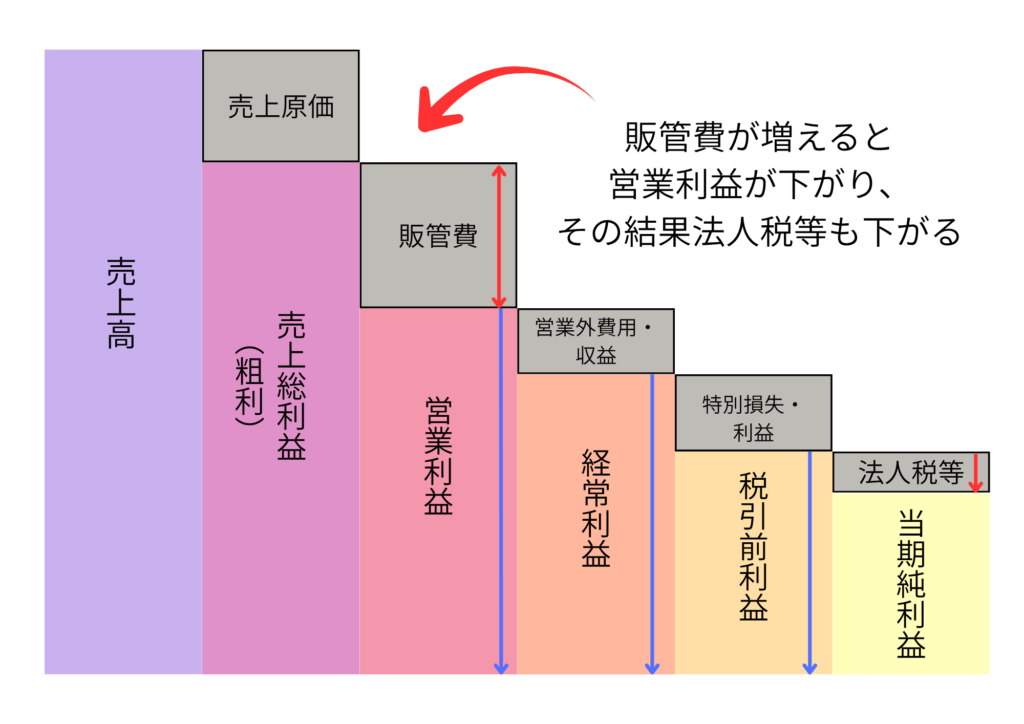

この「経費になる」とは会計の用語を用いて説明するとどのようなことを意味するのかというと、「損益計算書に保険料として計上できる」という意味になるかと思います。

損益計算書に保険料として計上すると、保険料は販売費及び一般管理費となりますので、保険に加入して保険料が増えると販管費が増え、結果的に営業利益が小さくなり、法人税等も少なくなるということになります。

保険に加入して販管費を増やすことで法人税等を減らすということが節税に繋がるのか?ということは本ブログのテーマとしていませんが、下記のブログで詳しく解説していますので興味のある方は見てみてください。

また、保険に加入したら必ず「経費になる」というわけではありませんので注意が必要です。

掛金は、全額経費になるとは限りません

法人が加入する生命保険は、契約の内容によって「全額経費」「一部経費」「資産計上」のいずれかの経理処理となります。

これは、法人が有利な経理方法を選択するのではなく、

- 保険の種類

- 受取人

によって決まっています。

例えば、ひと口に死亡保険と言っても、養老保険なのか?定期保険なのか?によって、解約返戻金の有無や推移が違ってきます。

さらに掘り下げると、養老保険は被保険者の死亡時もしくは生存して満期を迎えた時に保険金が下りますが、定期保険は解約返戻金があったりなかったりと保険の種類によってさまざまで、生存して満期を迎えた場合は保険金が下りないというものがほとんどです。

また、受取人が法人なのか?遺族なのか?によっても経理方法は違ってきます。

保険の種類と受取人に応じた経理処理方法を表にまとめてみました。

| 保険の種類 | 保険金の受取人 | 経理処理の基本 |

|---|---|---|

| 養老保険 | 死亡保険金・満期保険金どちらも法人が受取人 | 掛金は資産計上 |

| 養老保険 | 死亡保険金の受取人が遺族・満期保険金の受取人が法人 | 掛金の半分を資産計上し、残り半分は損金(経費)にする。 |

| 養老保険 | 死亡保険金・満期保険金どちらも被保険者・遺族が受取人 | 掛金は「給与」として扱われます。 |

| 下記以外の定期保険・第三分野の保険 | 受取人が法人 | 掛金は「期間の経過に応じて損金(経費)にする。 |

| 定期保険で解約返戻金が多いタイプ(保険期間3年超え、解約返戻率50%超え) | 受取人が法人 | 掛金の一部を「資産計上」し、残りを「損金」にする。 |

このように、養老保険と定期保険だけに絞って考えてもさまざまなパターンがあることが分かります。

ここでは述べていませんが、他にも損害保険(火災保険や自動車保険)や第三分野の保険(入院保険やケガの保険など)もあり、保障(補償)内容や契約形態は多岐に渡ります。

損金にする/資産計上するの意味とは?

上記の表で「損金にする」「資産計上する」という表現がありましたが、これはどういう意味なのでしょうか。

「損金にする」というのは、前述したとおり、損益計算書に数字が入る経理方法です。

勘定科目は「保険料」などを使います。

この「保険料」は販売費及び一般管理費に数字が載り、営業活動における必要経費となります。

掛金を支払った時の状態を仕訳にしてみると、下記のようになります。

| 保険料 | 30,000円 | 普通預金 | 30,000円 |

一方で「資産計上する」というのは、貸借対照表に数字が入る経理方法です。

勘定科目は「保険積立金」などを使います。

毎月保険料を支払う度に貸借対照表の「保険積立金(資産)」が増加していき、掛金を支払っている間もは経費にはなりません。

| 保険積立金 | 30,000円 | 普通預金 | 30,000円 |

損益計算書の方に数字が載らないと、経費にはなりません。

そのため、全額資産計上が必要な保険にいくらお金を払っても、経費が増えることがないと言えます。

また、保険の種類によっては「半分損金で半分資産計上」という風な保険もあります。

そのような保険の場合の経理処理方法は下記のようになります。

| 保険料 | 15,000円 | 普通預金 | 30,000円 |

| 保険積立金 | 15,000円 |

なぜ法人保険が節税になるという話が存在するのか?

節税と言えば保険、と思い浮かぶ方もいらっしゃるかと思います。

また、インターネットで検索しても、「法人の節税10選」のような記事に載っていることが多いです。

なぜ、このように「保険は絶勢になる」と言われている(言われていた)のでしょうか?

実は、むかしは節税になり得る保険が存在していました。

「むかしは」というのは、具体的には2019年(令和元年)7月8日より前のことを指します。

このタイミングで養老保険と定期保険の損金算入のルールが改定されました。

税制が改正される前までは、

- 貯蓄性があり、保険料の全額/2分の1/3分の1を損金に算入することができた

- 解約返戻率が高い商品が存在した

という背景があります。

そのため、保険料の支払いを経費にしつつ、後々解約したときには解約返戻金が多く返ってくるという特徴を活かして節税商品として販売されていた時期があったのです。

しかし、また2022年には節税目的の商品は「租税の回避」とみなされ、金融庁は保険会社に商品開発時の指導(節税目的の商品開発の抑制)を行い、

金融庁や保険会社は、国税庁に対して税務的な見解を提示することになりました。

このタイミングから節税を謳った商品は販売終了となり、保険会社や保険代理店においても節税目的ではなく、必要な「保障」を持つためのる募集管理態勢を強化していく流れとなりました。

租税回避とは、合法的な範囲で税負担を軽減または排除しようとする行為のことを言います。

下記のブログでは、「法人保険で本当に節税できるのか?」という点にポイントを絞り解説しています。

どうしても保険で節税がしたいという方は、一度ご覧になってみてください。

最後に

いかがだったでしょうか?

「保険に加入すれば経費が増えるので節税になる」とは限りませんので、注意が必要です。

また、現在は以前とは市場にある商品や保険の経理方法が異なっているという点にも注意が必要です。

保険の加入を検討する際は、

- ほんとうに必要な保障なのか

- 保障額が過大すぎないか(保障が大きい分、掛金は増えます)

- 加入を検討している保険商品の経理方法はどうなのか

- 保険の加入目的は何なのか(節税/福利厚生/退職金準備/万が一の保障など)

などについて十分に検討したうえでご契約されることをおすすめいたします。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。