本記事では、これまで、300社以上の法人のお客様から節税の相談をいただいてきた税理士が、法人役員が小規模企業共済に加入するメリットについて解説しています。

本記事を読むと

- 法人の場合の小規模企業共済のメリットにはどんなものがあるのか

- 法人の役員が小規模企業共済に加入しても99%のケースで税負担が増えてしまう理由

- 法人の役員が多額に預金を持っていれば小規模企業共済に加入するのはおすすめな理由

が分かります。

まずは、小規模企業共済の制度の内容について説明したいと思います。

目次

小規模企業共済の制度の概要と主なメリット

小規模企業共済とは、中小企業の法人役員、個人事業主の退職金の積み立て制度です。

掛金は、月額1,000円~70,000円までで500円単位で設定でき、運営母体である「独立行政法人 中小企業基盤整備機構」に対して毎月積み立てを行います。

その積み立てた金額は、役員退任時又は個人事業主を廃業する時に積み立てた金額をリタイア後の生活費として受け取ることができます。

そのメリットは、次のようなものがあります。

- 積立額の15%~50%の節税ができる

- 受け取り時の税率が0%~20%程度と非常に低い

- 通常1.5%の利回りが確実に期待できる

- 金利0.9%か1.5%で貸付を受けることができる

これらのメリット内、金額的に大きくなるのは1.の積立額に対する15%~50%の節税効果です。

仮に、税率が30%の時に掛け金を毎月7万円、年間84万円、20年間掛金を支払ったとすると、その節税メリット額は20年間累計で504万円(年間掛金額84万×税率30%×20年)にもなります。

節税メリット額=年間掛金額✕年数✕税率

となるので、

掛金が多額になればなるほど、年数が長くなればなるほど、税率が高くなればなるほど、その節税メリット額は多額になります。

法人役員が小規模企業共済の加入時に最も検討すべきメリット

ここで法人の役員が小規模企業共済に加入する場合の最も重視すべきメリットは、1.の「積立時の節税」がどれだけできるかです。

その他メリットは以下の理由は、あまり魅力的ではないと考えています。

2.受け取り時の税率が0%~20%程度と非常に低い⇒小規模企業共済に加入しなくても得られるメリット

3.通常1.5%の利回りが確実に期待できる⇒1.5%の利回りを超える運用方法は多数ある

4.金利0.9%か1.5%で貸付を受けることができる⇒1.5%利回りと0.9、1.5%金利の差である実質で考えると3.の利回りメリットがなくなるため、魅力的とは言えない

上記の中で強調されることが多い小規模企業共済メリットは、「受け取り時の税率が0%~20%程度と非常に低い」ことです。

これは、税務上退職金としての扱いにできることによるメリットです。

税務上退職金の税金負担はかなり低く抑えられています。

役員への退職金は、小規模企業共済に加入しなくても、支給することができるため、法人ではあまりメリットとなりません。

ただし、役員退職金を功績倍率3倍を超えて支給することを検討している場合には、メリットが生じる可能性ははあります。

ただ、以下のようにデメリットが生じる可能性があるので、この点を加味しての検討が必要です。

法人の役員報酬から積み立てる場合にはどうなるか?

法人の毎月の役員報酬から小規模企業共済を積み立てる場合には注意が必要です。

役員報酬から小規模企業共済の積み立てを行う場合、小規模企業共済の月額を払えるだけの役員報酬を増やす必要があります。

そして、役員報酬を増やすと社会保険料と役員の所得税と住民税が高くなります。

増加する所得税、住民税は小規模企業共済の控除で相殺されます。

社会保険料率は、役員負担、法人負担合計で約30%と高いため、上記の1.積立額に対する節税メリットを超えてしまいます。

例えば、月額7万円の小規模企業共済の積み立てを行う場合、社会保険の控除額を加味すると、8.2万ほどの役員報酬を加算する必要があります。

8.2万の役員報酬を増加させると法人と個人合わせて、社会保険料が約2.5万円増加します。

社会保険料が法人側で経費になり、個人側で所得控除になるため、税金を軽減できるため、この効果を加味すると、①増加する社会保険料の実質負担は、1.8万円ほどになります。

また、役員報酬を8.2万増加させると、②役員報酬に対して所得税・住民税が2万円ほど増加します。

③役員報酬に対する税率が30%だと、7万円の小規模企業共済に対する節税効果が2.1万円です。

以上から役員報酬を増加させて、小規模企業共済を7万円かけたとすると、その純粋な効果は、

①実質社会保険料増加 △1.8万

②役員報酬増加による所得税・住民税増加 △2万

③小規模企業共済の節税効果 2.1万

小規模企業共済の純粋なメリット △1.7万

となり、小規模企業共済を行うことで、月額の負担が1.7万円増えてしまうのです。

役員報酬でも小規模企業共済の節税効果を得るための方法

法人で小規模企業共済の節税効果をだすにはどうすればいいのかについて説明します。

役員報酬に対する税金を増やさずに、社会保険料をかけずに役員の手取りを増やすことができれば、その効果は一定程度生じます。

以下の方法を取ることができれば、法人でも小規模企業共済の節税効果を得ることができます。

①役員の個人の資産に余裕があり、役員報酬を原資とせずに小規模企業共済の掛け金を支出することができる

②毎月の役員報酬を低額にして、1回の支給金額を573万円以上の事前確定届出給与でを多額に支給し、役員の年収を660万円~850万に設定する

①の場合は、役員個人が保有している預貯金に余裕があり、小規模企業共済の掛け金を役員報酬からではなく、役員の個人財産から支出することができるケースです。

このケースは、小規模企業共済に加入することによる役員報酬の増額はないため、社会保険料の増加、役員報酬に対する税金の増加はないため、節税効果のみを得ることができます。

①の場合、掛金支出額✕個人の税率と高い節税効果を得ることができます。

②は、かなりピンポイントになってしまいます。

事前確定届出給与の1回当たりの支給金額を573万以上に設定し、社会保険料を削減する方法です。

ただこの②の方法は、月額7万円で20年積み立てを行った場合の20年のトータル節税メリットは50万~70万ほどになり、1年当たりのメリットは2万から3万円弱とそれほど大きくはなりません。

ちなみに573万を超える事前確定届出給与の支給を行い、年収850万以上に設定すると、小規模企業共済の掛け金の積み立てによるメリットはゼロになり、メリットもなりし、デメリットもないことになります。

小規模企業共済のメリットがないと分かったら解約すべきか?

小規模企業共済のメリットがないと分かった時どうするか?

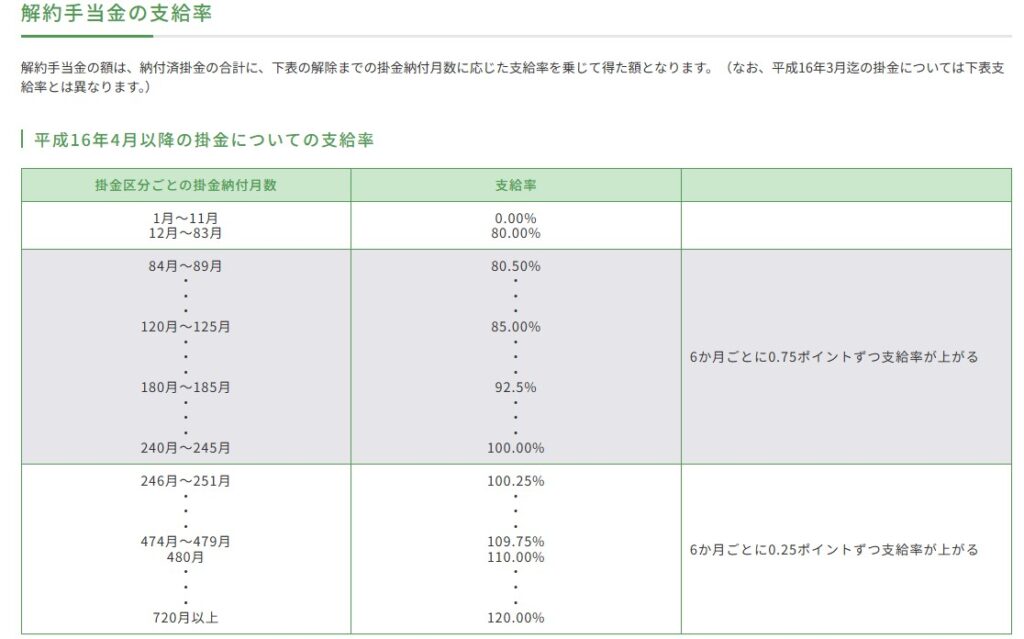

中途で解約した場合、以下のような支給率でこれまで積み立てた金額に対して支給されます。

共済サポート navi 「共済金等請求・解約」について

支給率は、

加入後11カ月以下だと0%

加入後12か月~83カ月は80%

加入後84カ月~89か月は80.5%

その後、6か月ごとに0.75%ずつ上昇しますが、20年未満の解約は元本割れを起こしてしまいます。

明らかに元本割れして目減りする金額が多額になるようであれば、一旦掛金を月額1000円に減額されると良いと思います。

減額したら、減額部分については予定利率1%か1.5%で運用されないので、減額以降増加しません。

ただし、元本割れすることはありまんので、ご安心ください。

仮に、5年間、月額5万円で積み立てしていた場合に1000円に減額すると、

これまで積み立て金の総額300万のうち、

・(50,000円-1,000円)×12か月✕5年間=294万円‥運用されない

・300万ー294万‥今後も年利1%か1.5%運用されることなります。

詳しくは以下の記事で説明しているので良かったら読んでみてください。

294万円が塩漬けされてしまいますが、月額1000円だと長期でもそこまでの多額のデメリットの金額にならず、退職時まで1%か1.5%の運用を行うことができます。

まとめ

法人の役員が小規模企業共済の加入をされる場合には、役員報酬を上げなくても、リタイヤまでの期間、掛金を支払うことができるだけの十分に預貯金を保有しているケースは、小規模企業共済の加入のメリットが十分にあるため加入を検討されるのがおすすめです。

それ以外の法人役員が小規模企業共済に加入するケースでは、逆に社会保険料や税負担が増加してしまいますので、ご注意ください。

法人役員で小規模企業共済を検討されていている方、お気軽にご連絡ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。