Cashflowキャッシュフロー会計

私たちのサービスにおける特徴、絶対に譲れないこだわりである「キャッシュフロー経営」について説明しているページです。

キャッシュフロー経営とは

私たちが考える「キャッシュフロー経営」とは、「業績悪化や各種リスクから会社を守り」、「将来の稼ぐ力をつけるための投資を実行する」ために必要な「使えるキャッシュ」を確保できる経営をすることです。

キャッシュフロー経営を実践するための3つの方法

キャッシュフロー経営を実践するためには以下の3つが必要だと考えています。

P/L面からキャッシュが残る経営ができているか見える化し、将来を計画

ドラッカーは「利益は条件 未来を維持するためのコスト」と言っています。

将来の稼ぐ力をつけるために、目先の利益ではなく、1年、3年、5年後の利益を見据え、人や設備に投資を行うことが大切です。

投資を行うためには、利益ではなく、手元にキャッシュがなければ実際に投資を行うことができません。

また、新型コロナのような不測な事態が生じ、売上減少により赤字が発生した際、会社を守るのはキャッシュです。そして、「使えるキャッシュ」が手元にあってこそ、会社を守ることができます。

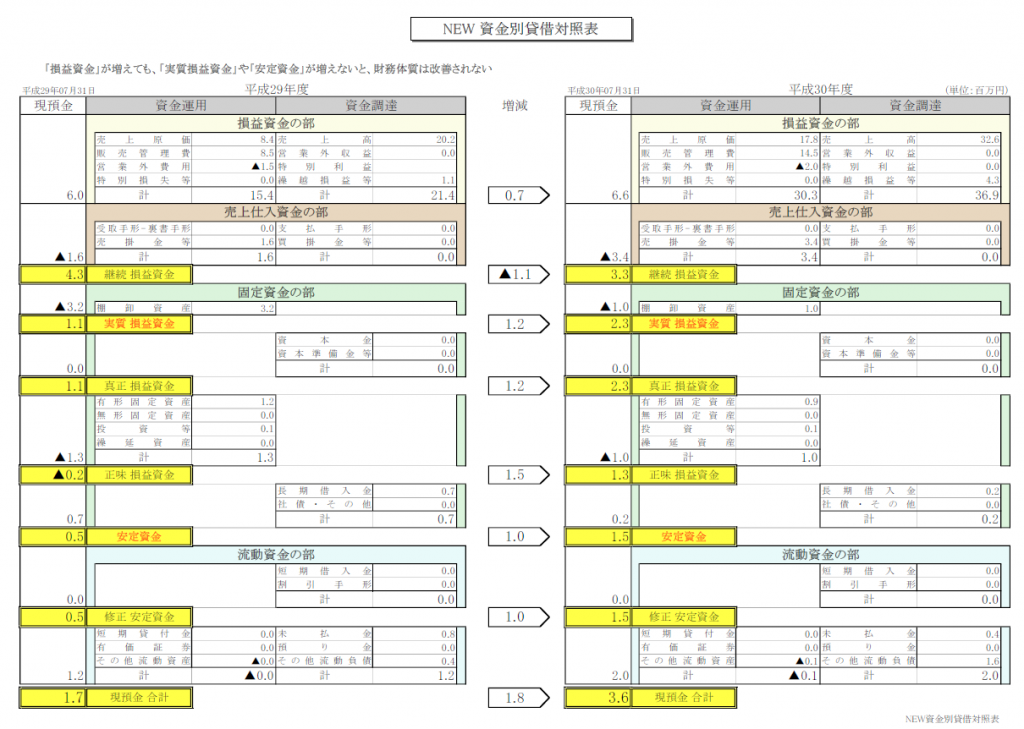

B/S面から「資金別貸借対照表」を使って、将来計画を描く、資金繰りが悪い、投資ができない根本原因を見える化し、将来を計画

「資金別貸借対照表」とは、代表佐藤の父が考案した貸借対照表を組み替えた表になります。

「儲かったキャッシュはどこにあるのか」を把握するための表で、会社の投資する力と倒産しにくさを知ることができます。

キャッシュを使った節税はしない

これを実践するのは大変ですが、マインドが変わると、企業の財務が良くなっていきます。

税金は、この世で唯一と言っていいぐらい支払ったことに対し、直接リターンのないコストです。

そんな税金は、利益に税率をかけて計算されます。

「税金=利益×税率」

「税金=利益×税率」を組み替えると「利益=税金÷税率」となります。

税率は、利益の金額によって異なりますが、法律によって決まるもので、経営努力で変化させることができません。

とすると、利益を最大化するには、「利益↑=税金↑÷税率」となり、「利益」を増加させることが必要です。

周りくどい説明になりましたが、利益を企業に残すためには、納税するしかありません。

税金は、利益が企業内にプールされる前に避けては通れないフィルターだからです。