こんにちは。税理士法人Accompany代表の佐藤修一です。

いくら売上を上げれば、コストと売上が同額になるのかを表す損益分岐点を使って目標設定する際の注意点について解説します。

損益分岐点を計算する目的は、「最低限いくらの売上が必要か」を知るためだと思います。

つまり、損益分岐点の時、利益ゼロなので、売上が損益分岐点を超えれば利益が出ます。

よって、まずは、損益分岐点を目指そうというものです。

損益分岐点の計算方法は比較的簡単で分かりやすいのが一番のメリットです。

中小企業の目標売上を決める際に最も使用されている計算式ではないかと感じています。

分かりやすいのは良いのですが、これまで損益分岐点を使って目標売上を設定した結果、色んな弊害が生じてしまっている企業を見てきました。

弊害の中で最も大きなものになると閉店の引き金の一つになったケースもありました。

まずは、弊害の生じる原因である損益分岐点の計算の仕組みについて説明していきます。

損益分岐点の計算方法

損益分岐点は次の計算式で計算することができます。

損益分岐点の計算方法

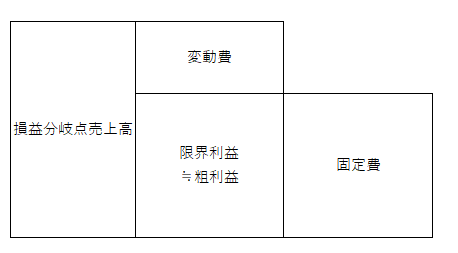

損益分岐点=固定費÷(1ー変動比率)

「1ー変動比率」=限界利益率

固定費とは、変動費以外の経費です。

限界利益率とは、売上に対し、限界利益の残る割合です。

多くの業種で限界利益≒粗利益であることが多いため、実務の中では、限界利益のことを粗利益と呼ぶことも多いかと思います。

そして、以下の式で損益分岐点を求めることが多いと思います。

損益分岐点=固定費÷粗利益率

上記の式のように、比較的簡単に、損益分岐点を計算することができます。

そんな簡単に計算できる損益分岐点分岐点ですが、以下のようなデメリットがあります。

損益分岐点を使って目標設定する4つ弊害・デメリット

しかし、この方法で損益分岐点を計算してしまうと、経営上4つの重要な弊害が生じてしまう可能性があります。

その4つの弊害とは

- 損益分岐点を超えても赤字になる

- 売上重視(拡大志向)の経営スタイルになってしまう

- 経営環境の変化に弱くなる

- 営業利益が少なくなる

利益を出すための損益分岐点ですが、損益分岐点を達成しても赤字になってしまう可能性があるのです。

これでは、損益分岐点を計算する意味がありません。

これらは、中小企業の現場で実際に見てきた弊害です。

損益分岐点は計算が楽で方法が分かりやすく、多くの人にとって、使いやすいメリットがあります。

一方で、色んなデメリット、弊害が生じる可能性があることは、損益分岐点を使って経営する場合には、必ず知っておくべきだと考えています。

損益分岐点は、ざっくりとした目標売上を知るために使うのであれば、各種弊害は生じませんので、全然問題ありませんが、

目標売上として本格運用する場合には、注意が必要です。

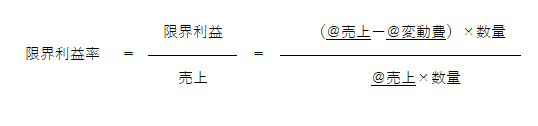

このような弊害が起きるのは、損益分岐点の計算式の過程で限界利益率(=粗利率)を使うためです。

限界利益率は、売上高に対する限界利益の割合です。

「限界利益率」を使うことで各種弊害が生じる理由を先に簡単に説明すると、「@売上(1個当たりの売上金額)」、「@変動費(1個当たりの変動費)」に変化がないことを前提にシュミレーションしているからです。

経営をしていく中で、「1個当たりの売上金額」、「1個当たりの変動費」に変化ないことは、現実的でないことが、各種弊害が生じる原因になるのです。

限界利益率は、以下の式で計算されます。

損益分岐点を計算する際には、限界利益率は常に一定、変化がない数値として計算します。

つまり、「数量」のみが変化可能な数値とされ、現実には適さない、かつ、柔軟性の低い経営方針につながってしまうリスクが生じてしまいます。

ここから、事例をもとに①~③の損益分岐点を活用することによる経営上の4つの弊害について解説していきます。

弊害①損益分岐点を超えても赤字になる

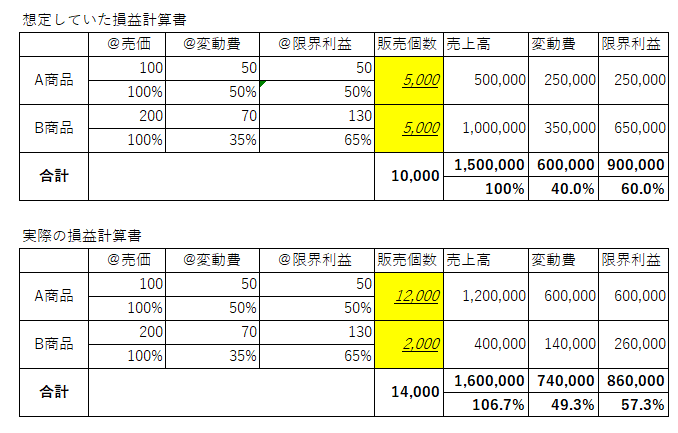

ある会社の限界利益率が60%、固定費が90万円とすると、損益分岐点は、固定費90万円÷限界利益率60%=150万円となります。

資金繰りが厳しい状況で、損益分岐点である月間売上150万を当面の経営目標としたとし、次のように販売スタッフに対し、声がけしました。

「当社の売上目標は150万です。この目標さえ達成すれば、会社を守ることができます!一緒に頑張りましょう!!」

販売スタッフが一丸となり、どうすれば、売上を増やせるか、知恵を出し合い、アクションを重視した結果、半年後、目標の売上150万を超え、目標売上プラス10万円の160万を達成することができました。

そして、意気揚々と損益計算書を見てみると、黒字のはずが赤字になっています。

「なぜか?」

当初想定していた損益計算書と実際の損益計算書には以下のような違いが生じていました。

A商品の限界利益は50%、B商品の限界利益は65%です。

想定では、A商品とB商品の売上個数はそれぞれ5000個の50%ずつの場合、全体の限界利益率60%(上の表の右下の数値)だったのが、

実際では、A商品とB商品の売上個数はA商品は12000個(85%)、B商品は2000個(15%)と限界利益率の低いA商品の売上構成比が高くなってしまい、全体の限界利益率が57.3%(下の表の右下の数値)へと低下しています。

これが、赤字になった理由です。

販売構成比を変えることなく、売ることができれば、黒字でした。

しかし、損益分岐点を超えたにもかかわらず、実際は赤字でした‥

これは、商品ごとの限界利益の高低を加味せず、損益分岐点のみを経営目標としたため、このような弊害が生じてしまうのです。

商品ごとの限界利益の高低を加味することができればこのような結果にはなりませんでした。

そこで、「限界利益の大きいB商品の売上構成比を50%以上にして、売上150万を達成しよう!」と目標設定したとします。

この場合、「B商品の売上構成比を50%以上」という目標があるために、

限界利益の大きいB商品の売上構成比が50%未満、限界利益の小さいA商品の売上構成比が50%以上になりかけた時、A商品の売上ストップしなければならない事態になってしまいます。

限界利益を増やすための経営目標のはずが、なぜか限界利益セーブしてしまう意思決定につながってしまうことになりかねません。

上記は小売業、卸売業、製造業などで生じる事例ですが、建設業でも、全ての工事の粗利益率が同一でない場合に損益分岐点を超えても赤字になってしまうリスクがあります。

さらに、販売個数が14,000円増えたため、販売員の残業が増えた‥、交通費が増えた‥など固定費が増加し、更に実際の利益が少なくなってしまうことがあります。

固定費は、名前からすると、固定的に金額が変化しない経費のようですが、実際には、経営方針・操業度が変われば、固定費は大きく動くことがあります。

特に、製造・販売数量が増加すると、各種コスト、特に人件費、外注費などは、段階的に増加します。

繰り返しですが、これらは本当に中小企業の現場で起こった事例です。

そして、損益計算書には出てきませんが、売上目標を重視すると、一般的に在庫が増加します。

利益は増え、納税は増え、更に在庫が増え、キャッシュフローポジションが悪化してしまうこともあります。

一方で、実際には、計算した損益分岐点の売上高はほど必要なかったケースもありました。

損益分岐点を計算してみると、現在の売上を倍ほどになってしまい、現実的に達成困難な売上を達成しなければ、会社は回らないと大きな不安を抱えご相談に来られました。

しかし、売上の中身を見てみると、限界利益の高い単価と低い仕事の差が大きく、それが混在していました。

達成可能な範囲で計画してみると、現実的に1件あたり限界利益の高いの仕事割合を増やすことで大きく売上を増やさなくても、資金繰り的にOKなシュミレーションができたからです。

このように限界利益率を用いて、損益分岐点を計算してしまうと、実際と大きくずれが生じてしまう可能性が高く、最悪「損益分岐点を超えても利益が出ない可能性があります」

弊害②損益分岐点を活用すると売上重視の経営スタイルになってしまう

前述のとおり、損益分岐点は経営目標としての売上高を導くためものです。

売上高を上げれば上げるほど、利益が増加するという前提に基づいています。

損益分岐点の発想は「売上が始点、スタート」で、とにかく売れ売れ!です。

そんな経営者は損益計算書の売上をまず最初に見ます。

しかし、これまで中小企業の事例を見てきて感じるのは、中小企業が利益を増やすためには「利益を視点、スタート」にした方が、結果が出やすいということです。

利益志向の経営者は、「利益の出ないことは絶対にしない、利益を出すことをとにかく重視」します。

そんな利益志向の経営者は「売上はどうでもいいんで、とにかく経常利益しか見ていません」とおっしゃいます。

利益を視点とすることで、

どうすれば、

- 少ないコスト・労力・時間で

- 高い成功確率で

- 長期間にわたり

利益を出すには

- どの商品に力を入れるべきか

- どの商品をやめるべきか、

- どの商品の見せ方を変えるべきか

- どの商品の作り方を変えるべきか

- どの商品の機能を変えるべきか

- どの商品の売り方を変えるべきか‥‥

- 人件費、広告費、その他各種経費を減らせるか、あるいは増やすか

などなど「売上を視点、スタート」とする場合に比べ、「利益を視点、スタート」として考えると視点が豊富になりやすいため、選択肢のバリエーションが豊富になります。

そして、多くのバリエーションの選択肢がある中で、自社のポリシーにあった自社の強みを活かせる戦略をすることができます。

売上を確保しても利益がないと企業は継続できません。

売上重視の経営VS利益重視の経営

会計に対するマインド・考え方は非常に重要だと考えています。

どちらが、利益を出すことができるか‥「利益重視の経営」だと感じています。

弊害③損益分岐点を活用すると経営環境の変化に弱くなる

損益分岐点を活用する3つ目のデメリットは「環境変化に弱くなる」可能性があります。

損益分岐点をベースにした経営では、以下の式のように限界利益率を高くすることで損益分岐点を低くする発想になりがちです。

損益分岐点↓=固定費↓÷限界利益率↑

なぜなら、固定費下げつつ、限界利益率を上げることで損益分岐点を下がり、営業利益が増えるからです。

中小企業では、大きな固定費の削減余地がないことが多いため、限界利益率を上げることにエネルギーが注がれます。

限界利益率を上げること、つまり、「限界利益率の高い商品・サービスを売ろう!」となります。

となると、視点が以下のようになってしまう可能性があります。

「限界利益率の高い商品・サービスは何か」⇒「限界利益率の高い商品・サービスをいかに売るか」

この思考は、自社の限界利益が始点です。

つまり、限界利益率をキープすること、限界利益率を高めることが重視され、競合他社の動き、顧客ニーズの変化に対応することに優先されてしまう可能性があります。

例えば、ターゲットとする顧客層が商圏内で大きく減少傾向、市場規模が減少している中で、売上数量がどんどん減っているとします。

さらに、競合他社の数が変わらず、限られたパイの奪い合いとなり、値下げ合戦が起こり、販売価格が低下しています。

売上↓=売上数量↓×販売価格↓

そんな時、変動費の低下余地がないため、従来の販売価格を変えず、限界利益率をキープする方針を変えないとします。

すると、その結果、限界利益率はキープできたとしても、売上数量はどんどん減少していってしまうことにつながりかねません。

これまで見てきた最悪のケースでは、限界利益率を高めるため、商品価値を変更することなく、ただ値上げを行い、じわじわと顧客離れが進行し、結果的には倒産してしまう事態となってしまいました。

以上のように損益分岐点の視点が限界利益率の重視につながり、結果、経営環境の変化に対し、敏感に対応できず、業績悪化につながってしまうリスクがあります。

弊害④損益分岐点を活用すると営業利益が減る

損益分岐点を活用すると営業利益が減ることがあります。

先ほどの「経営環境への対応できず」営業利益が減るのではありません。

損益分岐点を活用すると、視点が損益分岐点↓=固定費↓÷限界利益率↑となるため、限界利益率を重視した経営になります。

すると、限界利益率>限界利益の視点になってしまいます。

つまり、限界利益金額を増やすことよりも、限界利益率を高めることを優先的に選択してしまうのです。

利益を増やすため損益分岐点ですが、利益を増やすことよりも、売上に対する限界利益の割合を高めることを優先してしまうのです。

そして、これにより「営業利益が減少」してしまいます。

事例で説明します。

以下の表を見てみてください。

| A商品 | B商品 | 差額 | |

|---|---|---|---|

| @売上 | 1000円 | 400円 | 600円 |

| @変動費 | 800円 | 250円 | 550円 |

| @限界利益 | 200円 | 150円 | 50円 |

| 限界利益率 | 20% | 37.5% | 17.5% |

| 販売個数 | 1000個 | 1000個 | – |

| 売上高 | 100万円 | 40万円 | 60万円 |

| 変動費 | 80万円 | 25万円 | 60万円 |

| 限界利益 | 20万円 | 15万円 | 5万 |

A商品の限界利益率は、20%、B商品の限界利益率は、37.5%とB商品の方が倍近く高いパーセンテージとなっています。

しかし、1個当たりの限界利益は、A商品は200円、B商品の限界利益は150円と、A商品の方が50円高くなっています。

よって、販売個数が1000個の場合の時の限界利益は、A商品は20万、B商品は15万と、限界利益率の低いA商品の方が5万円高くなります。

A商品も、B商品も1000個を仕入れて販売する手間、その他コストが変わらないとします。

この場合、A商品とB商品を力を入れるべきかを検討しているとします。

限界利益金額を重視した時、A商品を販売した方が限界利益が大きくなるため、営業利益が大きくなりますが、

限界利益率を重視した時、限界利益率の高いB商品の販売を採用することになるため、結果、営業利益を少なくなる恐れがあるのです。

正しい目標売上金額の計算方法

では、以下の4つの弊害が生じないよう、売上金額の目標値を明確にするためにはどうすればよいかについて解説します。

- 損益分岐点を超えても赤字になる

- 売上重視の経営スタイルになる

- 経営環境の変化に弱くなる

- 営業利益が少なくなる

「限界利益金額>固定費になるよう具体的な計画を立て、その中でも目標売上を設定すること」です。

つまり、商品・サービス種類ごとにそれぞれ、1個いくらで仕入・製造し、いくらで販売するか、販売できるか⇒セールスミックス

その数量を製造するには、生産性をどのように変化させ、いくらの給与の人が何人が必要か、どんな機械が必要か⇒製造計画

その数量を販売するには、販促、マーケティングなど活動をどのように変化させ、いくらの給与の人が何人が必要か、どんな経費がいくらぐらいかかるか⇒販売計画

どのくらいの広さの事務所・工場が必要で、いくらの家賃がかかるか、いくらの水道光熱費・通信などがかかるか等々

とにかく、各種の活動を具体的に、具体的に、計画し、調整していきます。

具体的な販売・製造・仕入計画を立て、その際の諸経費を見積もり、限界利益金額>固定費になるよう目標の売上金額を設定します。

この方法は、損益分岐点を計算する場合に比べ、手間はかかります。

それでも、この方法では計算した見込利益が実際の利益と完全に一致させることはできませんが、損益分岐点を使う場合よりもズレが少ない方法だと感じています。

そして、損益分岐点を計算する場合に比べ、今後のやるべきこと、各種活動ベースの目標が明確になっていて、PDCAサイクルを回しやすいもこの方法のメリットです。

損益分岐点から限界利益率をベースに経営するのは簡単ですが、それに伴う弊害はかなり大きくなりかねません。

手間はかかりますが、各種系目標数値を立ててみてください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。