グループ会社経営の目的は、グループ会社個々の利益を増やすことではなく、グループ会社全体としての利益を増やすことです。

グループ会社全体のとして純粋な利益、使える資金、投資総額を把握しているでしょうか?

通常のグループ会社で経営していると、グループ間で人、モノ、カネが動きます。

そして、グループ間で取引を行う場合、一定の利益を載せて取引を行います。

純粋な数値とは、グループ間の取引を除いたグループ外部取引のみの数値の事です。

グループ会社で経営しているという事は、ある程度、事業の規模が大きくなっています。

数字から分かることは限られています。

しかし、事業が大きくなればなるほど、現場に出て、会社全体を把握することが難しくなってきます。

どうしても会計数値から経営の実態、現場の変化、異常を把握する必要性が高くなります。

グループ会社全体の経営実態を会計的に把握する方法を「連結決算」と言います。

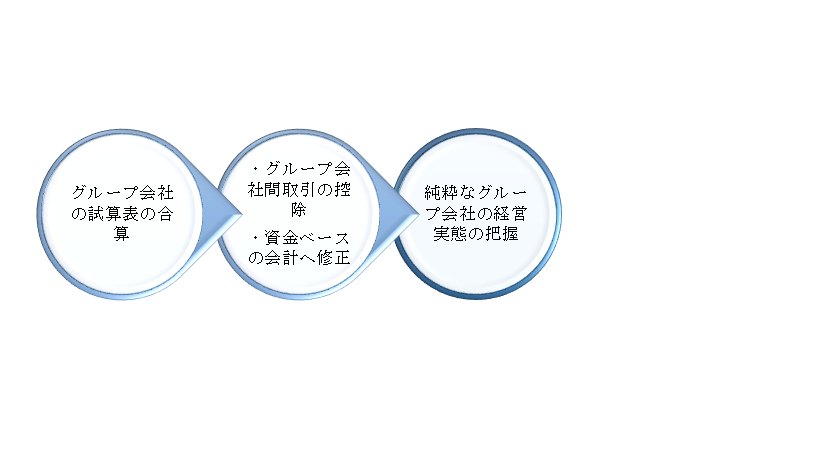

グループ会社単体での試算表、決算書には、グループ会社間の取引が含まれた金額が売上、利益等に表示されます。

グループ会社個々の決算書をみても、グループ会社全体の純粋な「儲け」、「使える資金」、「投資総額」は把握できません。

グループ会社の純粋な経営実態を把握するための「連結決算」を行うには以下の図のような流れが必要です。

グループ全体での経営実態の把握を行わない場合には、

グループ全体としての「儲け」いくらなのか、

その金額は十分なのか、増えているのか、減っているのかが把握できないため、

経営の方向性を見失ってしまう可能性があります。

また、経営計画もグループ間取引を除いた数値で作成しなければなりません。

弊所では、グループ間の取引を除いたキャッシュフローベースでのグループ全体の経営実態の把握のためのサポートさせていただきます。

くわしくはこちら

初回相談は無料です。

お気軽にご相談ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。