2023年10月1日からスタートするインボイス制度ですが、このインボイス制度によって、中小企業の利益がどのように変化するのか、また、どのように対策していくかについて解説しています。

まず、インボイス制度の概要と消費税の制度の概要を説明し、インボイスがどのように利益に影響するかを説明します。

特に影響があるのは免税事業者ですが、その他免税事業者からの仕入、経費への支払いが多額になる課税事業者の方の影響も非常に大きくなることが想定されます。

その影響をどのように事前に正しく把握し、対策を打つことが必要となります。

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、インボイス対応に関してのご相談を承っております。

弊社は福岡市にありますが、オンライン対応していますので、全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、インボイス対応についてお悩みがありましたら、ぜひ弊社に一度ご相談頂けたら幸いです。

まずはお問い合わせページのフォームよりお問合せをお待ちしております。

目次

インボイス制度とは

「インボイス」とは、消費税が課された請求書のことをいいます。

インボイス制度がスタートすると消費税を請求するには、事前に国に登録することが必要となります。

インボイスが発行できる事業者として登録された事業者を「適格事業者」と言います。

登録された事業者の発行する請求書をインボイスと言い、インボイスのことを「適格請求書」とも呼びます。

消費税の仕組み

消費税の本来の性質は、国に納めるまでの間、消費者から預かっている税金です。

所得税や法人税のように稼いだ利益から負担する税金ではありません。

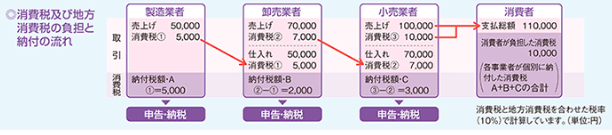

上の図で言うと、最終消費者が110,000円支払っていますが、内10,000円が消費税です。

その10,000円のうち、3,000円を小売業者、2,000円を卸売業者、5,000円を製造業者が売上と仕入で差引、つまり、預かった消費税と支払った消費税の差額を国に納めるのが消費税です。

「納める消費税↑=売上に係る消費税(預かった消費税)↑-仕入・経費などに係る消費税(支払った消費税)↓」

また、消費税を理解するための基礎ルールは以下のようなものがあります。

・全ての売上に消費税がかかるわけではなく、消費税がかからない売上があります。

・消費税がかからない売上:補助金・助成金、住宅賃貸、土地貸付・賃貸、医療、社会福祉、介護保険サービス、寄付金、保険金

・支払った消費税:消費税がかかる取引で支払った消費税

・消費税がかかる取引:仕入れ、経費支払い、資産購入

但し、給与、社会保険料、土地代、税金などの行政への納めるコストは含まない

・2期前の売上が1000万円以下の場合、消費税を納めなくてよい‥免税事業者

以降、本ブログでは「売上」は「消費税がかかる売上」のこととします。

消費税で企業の利益が増えている!?

まず、消費税と利益の関係を理解する上で前提となるのが、現在、消費税という制度があることで多くの企業の利益が増えているという事実です。

消費税が企業の利益をひっ迫しているイメージもある方もいるかもしれません。

実際はそうではありません。

その逆なのです。

消費税制度があるため企業の利益が増えている理由は、以下の3つです。

①消費税を納めていない企業(免税事業者)が消費税を請求できていること

②免税事業者への仕入・経費支払いでも、支払った消費税に含めることができ、納税額を減らす効果があること

③簡易課税制度‥実際の預かった消費税から支払った消費税より少ない消費税を納めることができる方法

上記の①と②の利益を小さくするための制度がインボイス制度です。

①のこれまでの免税事業者を課税事業者への移行を促し、②課税事業者への支払いのみを「支払った消費税」として、消費税を計算することで消費税を増やすことが目的だと思います。

インボイス制度がスタートすると何が変わるか

①消費税を請求するには請求書に国から付与される登録番号が必要

②消費税の計算上「支払った消費税」に含まれるのはインボイス発行する取引先への支払いのみでインボイスの7年間の保存が必要

インボイス制度のスタート時期

インボイス制度のスタートは令和5年10月1日~

ただし、企業の利益への影響が大きいこともあり、令和5年10月1日~令和11年9月30日までは、インボイス発行していない取引先への支払い時も経過措置として「支払った消費税」に一部だけ含めることができます。

インボイス制度の経過措置

1)令和5年10月1日~令和8年9月30日:免税事業者への支払い×80%を「支払った消費税」に含めて消費税を計算することができ、納税額を減少できる

2)令和8年10月1日~令和11年9月30日:免税事業者への支払い×50%を「支払った消費税」に含めて消費税を計算することができ、納税額を減少できる

この経過措置があるおかげで、免税事業者への支払いが多額な課税事業者は急激な影響を受けることを避けることができます。

インボイス制度がスタートすることで利益がどうなるか

インボイス制度がスタートすることで、以下のように利益が減少します。

| 売上金額と課税方法 | ~1000万 | 1000万~5000万 | 5000万~ |

| 原則課税 | ①減少 | ②減少 | |

| 簡易課税 | 変化なし | - | |

インボイスで利益が増えることはありません。

先ほどご説明ように、基本は、インボイスがスタートすることで利益は減少します。

なぜ、インボイス制度がスタートすると、利益が減少するか、それぞれのケースでご説明します。

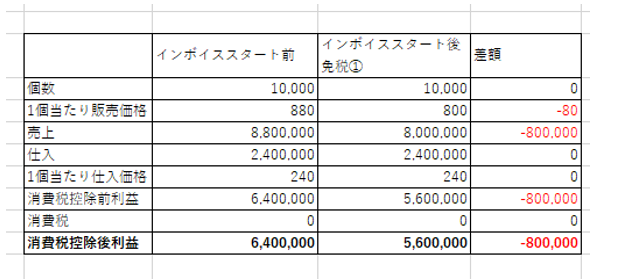

免税事業者:①の利益が減少する理由

免税事業者は、インボイス制度がスタートすると消費税を請求できなくなるため、売上が減少します。

数値に表すと上の表のような影響になります。

免税事業者は、インボイス制度がスタートすることによる影響が大きくなることが想定されます。

下記の記事では、「免税事業者のインボイス対策」について詳しく解説しています。

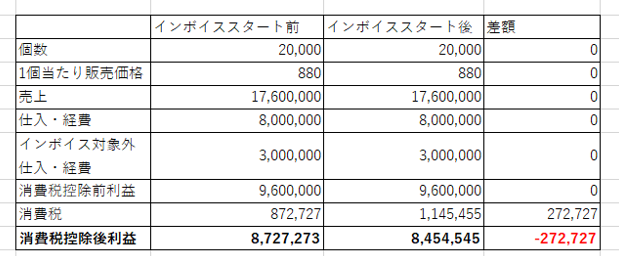

原則課税事業者:②の利益が減少する理由

原則課税事業者は、免税事業者に支払う仕入・経費にかかる「支払った消費税」相当の納める消費税が多くなるため、利益が減少します。

「納める消費税↑=売上に係る消費税(預かった消費税)↑-仕入・経費などに係る消費税(支払った消費税)↓」

免税事業者‥小規模事業者、フリーランス・一人親方・副業・趣味としてやっている方

⇒免税事業者の仕入・経費(税抜)×消費税分だけ、利益が減少します。

インボイス制度スタート後の免税事業者と課税事業者へ支払う実質負担コストの比較

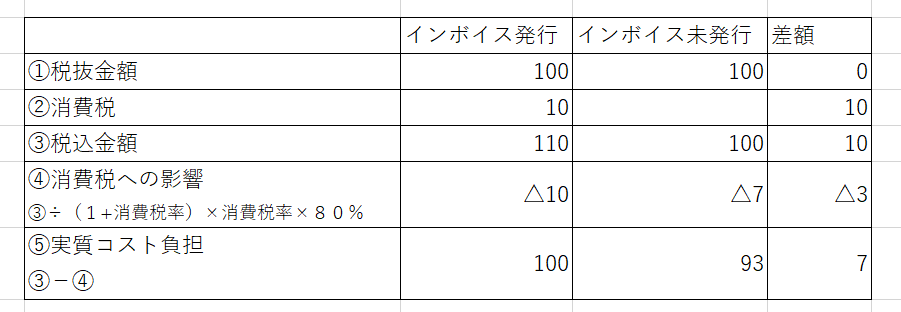

ここでは、課税事業者にとって支払先がインボイス発行者かそうでないかの違いによるコスト負担の違いを説明します。

上の表のように、結論から言うと、令和11年9月30日までは、免税事業者に支払った方がコスト面から考えると有利になります。

インボイス発行者への支払いは税抜100の実質コスト負担に対して、未発行者への支払いは100円の支払ですが消費税が7円安くなります。

意外に思われる方も多いかもしれません。

インボイス制度的には、免税事業者に支払っても「仕入・経費などに係る消費税(支払った消費税)」に含めることができず、納付する消費税は減少しないからです。

しかし、令和11年9月30日までは、経過措置でインボイス未発行者への支払いも一部「仕入・経費などに係る消費税(支払った消費税)」に含めることができるため、免税事業者に支払った方が実質負担が小さくなります。

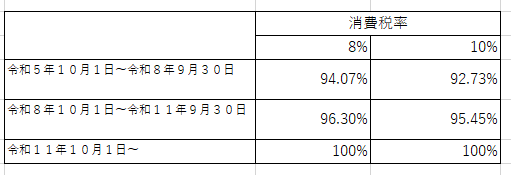

課税事業者と比べ、免税事業者への支払うコスト負担はどのくらい低くなるのか?

上の表は、課税事業者への支払うコスト負担を100%とした時、免税事業者へ支払うコスト負担が何%相当になるかを表した表です。

表からは、令和8年9月30日まで、消費税10%の取引では、課税事業者のコスト負担100%とした時、免税事業者のコスト負担は92.73%相当になることを意味しています。

言い方を変えれば、課税事業者の税抜価格を免税事業者の支払額の92.73%相当にすれば、支払い側のコスト負担は同額となります。

実質的コスト負担額の計算方法は以下のようになります。

課税事業者へ支払う実質的なコスト負担:税抜金額

免税事業者へ支払う実質的なコスト負担:支払金額ー支払金額÷(100%+消費税率)×消費税率×80%(令和8年9月30日まで、令和8年10月1日~令和11年9月30日までは50%)

よって、令和5年10月1日~令和8年9月30日までに支払う、課税事業者への税抜支払額が470,000円(税込517,000円)、免税事業者への支払金額が500,000円とすると、

課税事業者の実質的コスト470,000円>免税事業者の実質的コスト463,650円(500,000円×92.73%)となり、免税事業者の方が、コスト的に有利となります。

令和11年10月1日以降は、消費税の税率に関わらず、税抜金額と支払金額の比較になるので分かりやすいと思いますが、それまでは、パッと見では判断がつきません。

そして、一般的には、「インボイス未発行者への支払いは、消費税の負担が減少しないため損」するとのイメージがあるため、注意が必要です。

インボイス制度の利益への影響まとめ

以上のようにインボイス制度により、各企業の利益が段階的に少なくなるのは間違いありません。

どの程度、利益が減少するのか、業種業態、戦略によって大きく異なることが想定されます。

特に、免税事業者への販売、免税事業者からの仕入、免税事業者への経費の支払いの割合が大きい企業や免税事業者自身がその影響が大きくなることが想定されます。

そして、インボイスを発行するのか、そうでないかは自社の利益だけでなく、他社の動きも踏まえた判断になるかと思います。

様々な影響がある中、令和5年10月1日のインボイスがスタートするまで自社にとってどのようなインパクトがあるのか、可能な限りシュミレーションを行いつつ、

得意先、仕入先、協力業者、外注先などの取引先の影響も考慮に入れつつ、場合によっては協議を行いつつ、お互いによってより良い方針を探る必要があるかと思います。

その前提となるのが、インボイス制度の正しい理解です。

インボイスの理解を深め、可能な限り事前の準備を進められてください。

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、インボイス対応に関してのご相談を承っております。

弊社は福岡市にありますが、オンライン対応していますので、全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、インボイス対応についてお悩みがありましたら、ぜひ弊社に一度ご相談頂けたら幸いです。

まずはお問い合わせページのフォームよりお問合せをお待ちしております。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。