この記事では、「個人事業主が10万~30万以下の消耗品を購入した時のおすすめの経理方法」をテーマに解説します。

まず、10~30万までの消耗品、資産を購入した際には、次の3つの方法から選んで経理処理を行うことができます。

①全額経費にする

②購入金額を3で割って3年で経費にする

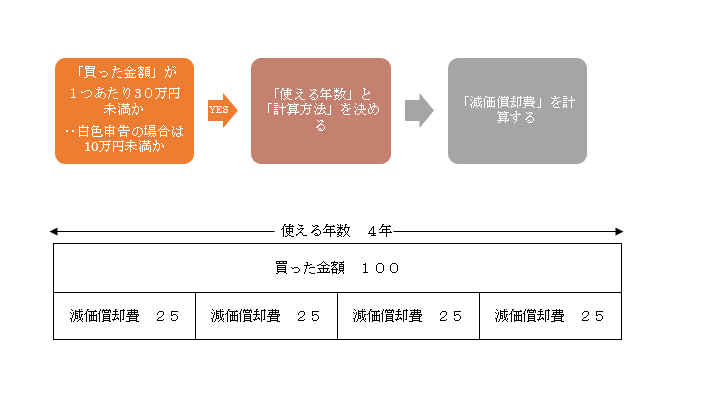

③減価償却費として経費にする

①の全額経費がお得に感じている人も多いかと思いますが、実はそうではありません!

個人事業主の方の場合には、①全額経費に落とさずに、あえて③の減価償却費した方が節税できるケースがあるのです。

本ブログでは、これまで1000人以上の個人事業主の確定申告を行ってきた税理士が、10万~30万のパソコンなどの消耗品を購入した時のおすすめの経理方法について解説しています。

最後まで読んでいただけたら、

- 個人事業主の節税に関する基本的な考え方

- 10万~30万の消耗品を購入した時の節税効果が最大にする方法

がわかります。

このためには、2つの視点での検討が必要です。

・今年に経費にした方がお得か?

・償却資産税がかかっているか?

まず、この記事では減価償却費のことに理解しておく必要があります。

減価償却費について次の記事で分かりやすく説明しているので、減価償却費のことが良く分からない方は読んでみてください。

まず、10~30万の経理処理の違いを表にまとめています。

この違いについて、これから説明していきます。

| ①全額経費(少額減価償却資産の特例) | ②3年で分割して経費(一括償却) | ③減価償却費 | |

| 選択できる消耗品の金額 | 100,000円~299,999円 | 100,000円~199,999円 | 100,000円~299,999円 |

| 青色申告の特典 | 〇 | ||

| 償却資産税 | 課税される | 非課税 | 課税される |

今年の経費にした方がお得か?という視点で考えてみる

なぜなら、10万円を経費にすることで節税できる金額は、約3万円~約6万円と異なります。

節税できる金額の約3万~6万は、個人事業主の方の税率は以下の式に基づいて計算しています。

個人事業主の合計税率 =所得税率×(1+2.1%)+住民税率+事業税率×{1ー翌年の所得税率×(1+2.1%)-住民税率-翌年の国民健康保険料率}+国民健康保険料率×{1-翌年の所得税率×(1+2.1%)-住民税}

これは、所得税が課税所得の金額によって税率が異なるためにこのような違いが生じるのです。

よって、その年の課税所得が多額で所得税率が高いのであれば、多くの税金を減らせるので、全額経費する方がお得ですし、

課税所得が低くめで所得税率が低いのであれば、3年分割や減価償却費する方がお得になる可能性があります。

課税所得の金額の場所、所得税の計算方法は次の記事で解説しているので読んでみてください。

償却資産税がかかっているか?

償却資産税とは、簡単に言うと、たくさんの固定資産を持っている人に課される税金です。

具体的には、自動車以外の10万円以上の固定資産の合計が150万以上保有している人に課されます。

自動車以外の10万円以上の固定資産の合計が150万未満の人には償却資産税はかかりません。

自身で市区町村へ申告して、その申告結果に基づき課税金額決まります。

その資産の耐用年数の期間中かかる税金で、10年未満の資産であれば、保有期間中トータルで

資産の金額✕2%~7%

程度が課されます。

10万~30万の消耗品を購入した時は、次の①~③から経理方法を選択することができます。

①全額経費にする

②購入金額を3で割って3年で経費にする

③減価償却費として経費にする

10万~30万の消耗品を購入し、①全額経費と③減価償却費として経理処理した場合、この償却資産税が課されてしまうのです。

つまり、②の購入金額を3で割って3年で経費にする方法を選択すれば、その資産に償却資産税は課されることはないのです。

この3年で経費にする方法を「一括償却」と言います。

償却資産税の観点から考えると、その資産に対する償却資産税が免税になるので「一括償却」をする方が間違いなくお得になります。

①の全額経費にしてしまうと、税負担が増えてしまう可能性があるのです。

10万~30万の消耗品を購入した時の節税効果を最大化する方法まとめ

まずは、所得税率が高いかどうかを検討し、その年の所得税率が特に高いのであれば、①全額経費として処理することを検討します。

所得税率に違いが無ければ、①全額経費にすることは課税を繰り延べているだけ、トータルメリットありません。

次の記事で課税の繰り延べについてまとめているので読んでみて下さい。

そうでない場合には、償却資産税がかかっている、今後かかる可能性があるのであれば、②一括償却を選択するのがおすすめです。

耐用年数10年以下の資産の場合、資産金額に対して2~7%ほどの節税効果があるからです。

【相談無料】まずはお気軽に問い合わせください

2024年の確定申告の期限は、2025年3月17日(月)です。

申告期限ぎりぎりでもご対応が可能な場合がございますので、まずはお気軽にお問い合わせください。

弊社では、「確定申告書の作成代行」のサービスを行っております。

また、ご自身で作成された確定申告書に間違いがないかどうか不安な方に対して、

「作成中・作成後の確定申告書のチェック」のサービスも行っております。

初回のご相談は無料です。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

\24時間365日受付中 /

『確定申告サービス』の内容・料金については、下記のページをご覧ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。