こんにちは。税理士法人Accompany代表の佐藤修一です。

皆様は「経営指標」という言葉を聞いたことがありますでしょうか?

会計を税理士に任せていたり、毎年決算や確定申告を期限内に済ませるだけで精一杯…

という経営者の方もおられると思いますが、

この「経営指標」を知っていれば、

- 同業他社と比較して自分の事業はどうなのか?

- 過去と現在の経営指標を比較し、改善に役立てたい

- 将来の経営指標の目標を定めて、具体的な打ち手を考えたい

という経営者にとって役立つ情報になると思います。

記事の冒頭では

- 経営指標とは何か

- 主な経営指標とその具体的な計算方法

について簡単に解説し、後半では「小企業」の方を対象に日本政策金融公庫が実施した調査を元に、「蕎麦屋・うどん屋」の

- 経営指標の平均

- 黒字企業の数値例

についてまとめていきたいと思います。

【相談無料】まずはお気軽に問い合わせください

弊社では、蕎麦屋・うどん屋のキャッシュフローを重視した経営を全力で支援しております。

「キャッシュが増えていない理由、キャッシュが増えている理由」についてご相談を、初回無料で承っております。

決算書を2期分ご準備いただければ、100%明確にすることが可能です!

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

キャッシュを増加させるためのシミュレーションも可能です。ぜひお問い合わせください。

\24時間365日受付中 /

経営指標とは何なのか?

まずは経営指標という言葉はどのような意味を指すのか、解説したいと思います。

この経営指標は損益計算書と貸借対照表があれば、簡単な掛け算と割り算で計算することができます。

そのため、自社の決算書と電卓をお手元にご用意いただき、実際に計算してみながらこの記事を読んでみましょう。

この経営指標にはさまざまな種類のものがありますが、

実用的かつ実践的なものとして、今回は下記の5種類の経営指標に絞って計算方法もご紹介しながら解説していきたいと思います。

- 原価率

- 営業利益率

- 一人当たり人件費

- 損益分岐点比率

- 自己資本比率

同業種の経営指標と比較することで自社の経営を客観的に分析して、どんな強みや弱みがあるのかを明確にすることができます。

その強みや弱みを明確にすることで、強みを伸ばすのか、弱みをなくしていくかなど自社の今後の経営方針に役立てることができます。

主な経営指標とその計算方法は?

まず1つ目の原価率について説明していきます。

①原価率とは?

原価率とは、商品やサービスの提供で得られた売上に対する原価の割合のことを言います。

蕎麦屋・うどん屋の場合だと、

売上に対してかかった食材やドリンクの仕入れ費用の割合

のことです。

計算式は下記の通りです。

原価率の計算方法

原価率 = (売上原価 ÷ 売上高) × 100

【例】

食材を400円で仕入れて、1,000円でランチを提供した場合

(400円 ÷ 1,000円)×100 = 40%

原価率は40%となります。

レシート(領収書)に軽減税率8%と10%が混在している仕訳方法について解説した記事がありますので参考になさってください。

この原価率は、できれば毎月確認をした方がよい指標です。

- 経営内容の変化にいち早く気付くため

- 想定した原価率になっているかどうかの確認のため

が主な理由となっています。

②営業利益率とは?

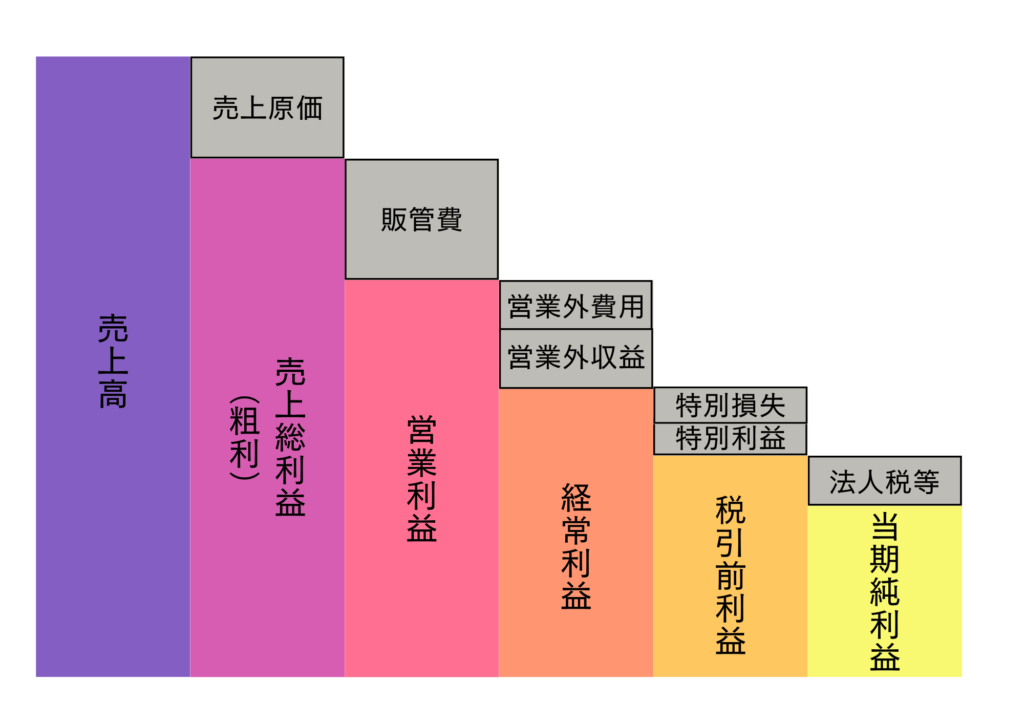

営業利益率とは、売上に対する本業で稼いだ利益の割合を表す指標で、この数値が高いほど収益性が高いと評価されます。

何をもって本業から出た利益とするのか?については、

損益計算書に載っている「営業利益」をベースに計算をします。

この営業利益とは、「売上 - 売上原価 - 販管費」のことです。

営業利益率の計算は下記の通りです。

営業利益率の計算方法

営業利益率 = (営業利益 ÷ 売上高) × 100

【例】

営業利益が100万円で売上高が1,000万円だった場合

(100万円 ÷ 1,000万円)×100 = 10%

営業利益率は10%となります。

③一人あたり人件費とは?

この経営指標については言葉の通りの意味合いなので理解しやすいと思うのですが、

一人あたり人件費とは、従業員一人あたりに支払っている人件費の総額のことです。

計算式は下記の通りです。

一人あたり人件費の計算方法

一人あたり人件費 = 人件費の総額 ÷ 従業員数

【例】

その月の人件費の総額が500万円、従業員数が25人だった場合

500 ÷ 25 = 20万円

一人あたり人件費は20万円だったということになります。

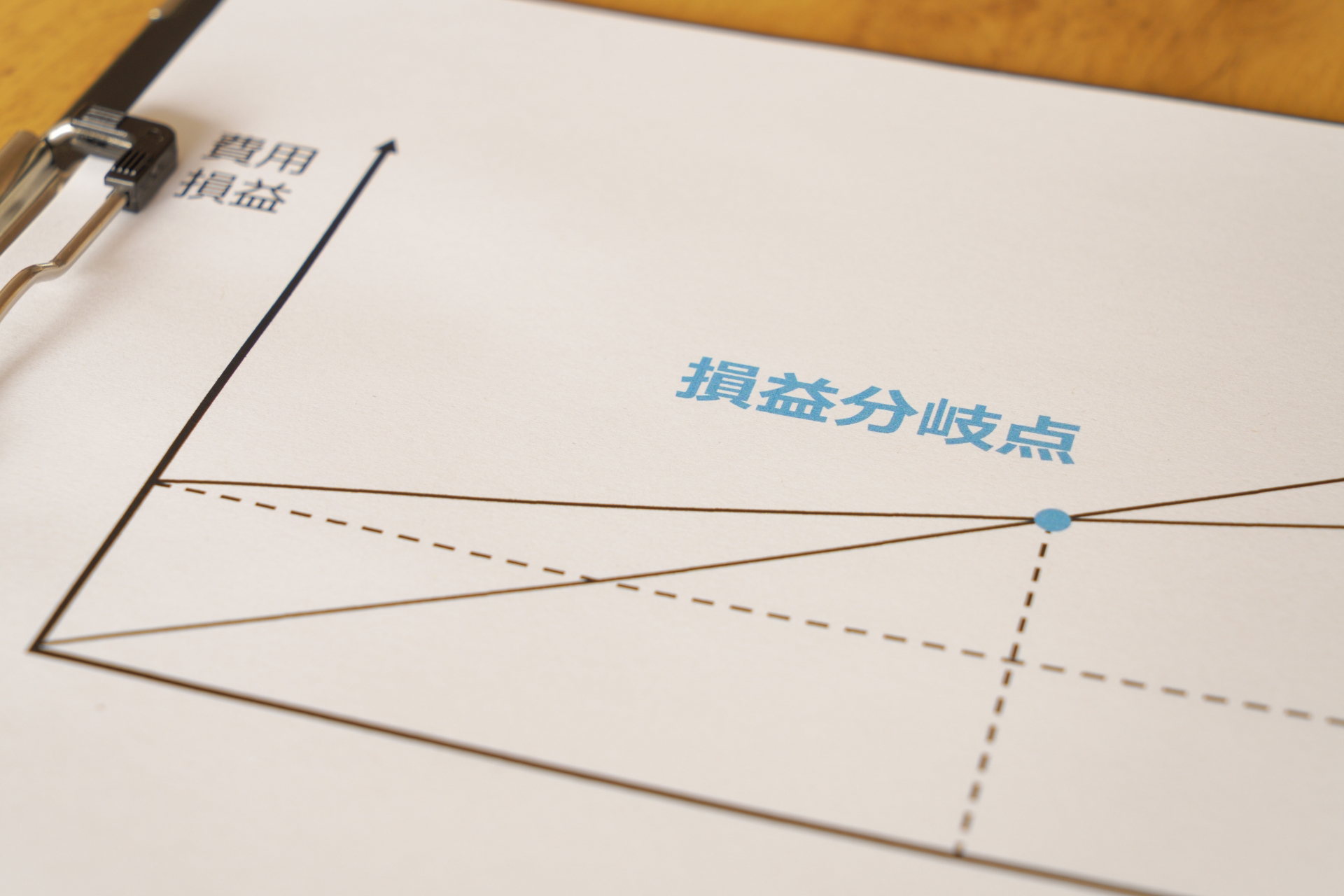

④損益分岐点比率とは?

損益分岐点比率とは、売上に対する損益分岐点売上高の割合のことを言います。

ちなみに損益分岐点とは、売上とコストが同額になり利益がゼロとなる売上高のことです。

別の言い方をすると、「毎月一定額かかる固定費(家賃や人件費、リース代など)と変動費(材料費や外注費、商品の送料)を合わせた金額と同じだけ売上が上がれば両方カバーできるという利益ゼロのポイント」となります。

損益分岐点比率の計算方法

損益分岐点比率 = (損益分岐点売上高 ÷ 実際の売上高) × 100

【例】

損益分岐点売上高が70万円で全体の売上高が100万円だった場合

(70万円 ÷ 100万円)×100 = 70%

損益分岐点比率は70%となります。

この損益分岐点比率は「高いほど余裕がない経営状態で、低いほど余裕がある経営状態」と言えます。

先ほどの例を参考にすると、損益分岐点比率は70%となっていました。

これは、「現在の売上が70%になったとき、利益がゼロになる」ということですので、残りの30%が利益に貢献します。

しかし、損益分岐点を元に計算する損益分岐点比率を意識しすぎることには弊害もあります。

その弊害4つを具体的に解説した記事がありますので、気になる方はご覧になってみてください。

④自己資本比率とは?

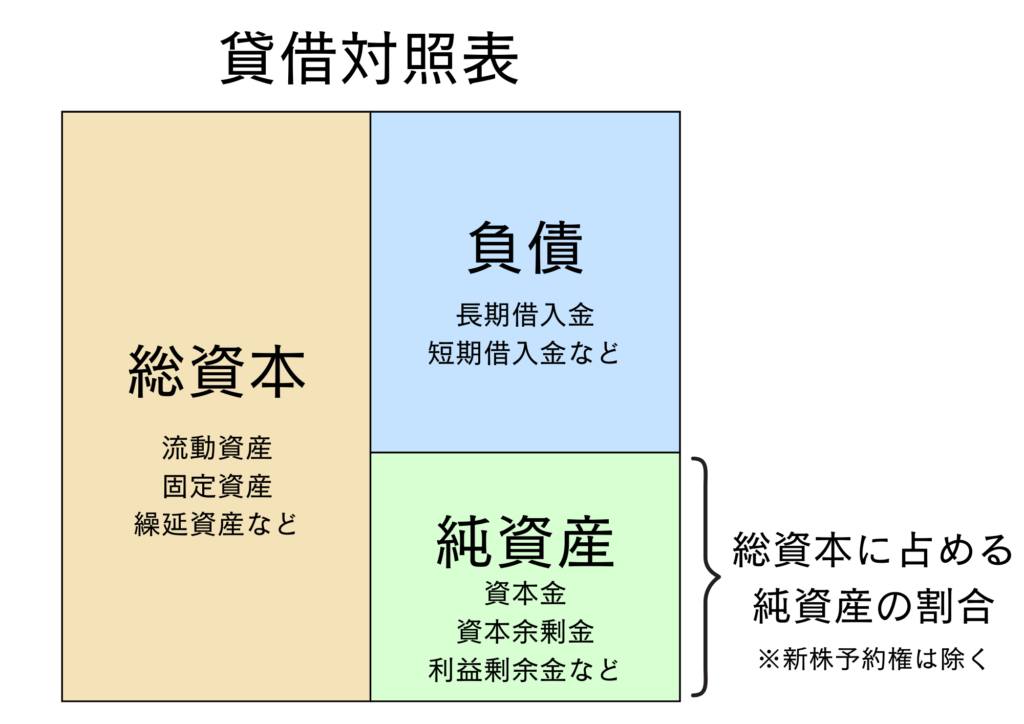

自己資本比率とは、総資本のうち純資産が占める割合のことです。

この説明だとイメージが湧きづらいと思いますので、かみ砕いて少しずつ解説していきたいと思います。

まずは先に自己資本比率の計算式をご覧ください。

自己資本比率の計算方法

自己資本比率 = (純資産 ÷ 総資本) × 100

【例】

純資産が220万円で総資本が400万円だった場合

(220万円 ÷ 400万円)×100 = 55%

自己資本比率は55%となります。

「純資産?」「総資本?」とイメージが湧かなかった方もおられると思うので、下記に図を載せました。

ちなみにこれまでご紹介した経営指標1~4までは全て「損益計算書」上の数字から算出するものでしたが、

この自己資本比率は4つの中で唯一「貸借対照表」の数字を使って計算します。

自己資本比率で企業の財務体質が分かります。

企業が保有している資本には

- 銀行からの借入金や、返済義務のあるその他外部からの借り入れ ⇒ 他人資本

- 株主から出資された資本金や、事業で得た利益 ⇒ 自己資本

があります。

この他人資本と自己資本の違いは「返済義務の有無」です。

銀行からの借入金などは返済義務がある一方で、株主からの出資や蓄積している利益には返済義務がありません。

そのため、資産全体のうちどれくらいの割合が返済義務のない自己資本でまかなわれているかという指標が、この「自己資本比率」となります。

自己資本比率が高い企業は

- 借入金に頼らずに自己資本で運営しているため外部環境からの影響を受けづらい

- 赤字が出てもある程度は自己資本で耐えられる

- 金融機関から評価をされやすくなる

などのメリットがあります。

蕎麦屋・うどん屋の経営指標の平均と黒字企業の水準は?

ここまで5つの経営指標を例に、計算方法とどのような分析に役立つのかについて解説していきました。

いずれの経営指標も簡単な掛け算や割り算で算出することができますので、最初は「難しそう」と感じた方でも

電卓と決算書を取り出して実際に計算をしてみることをおすすめします。

さて、各経営指標の目安についてなのですが、「蕎麦屋・うどん屋」の場合はどれくらいが平均で、黒字企業の場合はどれくらいの水準になっているのでしょうか?

まず、5つの経営指標について

- 業界平均

- 中央値

- 黒字かつ自己資本プラス企業平均

を見ていきましょう。

中央値とは、サンプルを大きさの順に並べたときに真ん中にくる値のことです。サンプルの中に著しく大きい、または小さい値が含まれる場合数値がブレやすくなるため平均値と見比べて参考にしましょう。

こちらの情報は日本政策金融公庫の小企業の経営指標調査(2024年8月実施)を元に数値を引用しています。

| 経営指標名 | 平均値 | 中央値 | 黒字かつ自己資本 プラス企業平均 | 黒字企業と中央値の差 | 単位 |

|---|---|---|---|---|---|

| 原価率 | 31.6 | 31.2 | 29.4 | -1.8 | % |

| 営業利益率 | -11.0 | -10.5 | - | - | % |

| 一人当たり人件費 | 2,159 | 1,853 | 2,105 | +252 | 千円 |

| 損益分岐点比率 | 117.0 | 115.0 | 105.7 | -9.3 | % |

| 自己資本比率 | -42.8 | -7.7 | 23.9 | +31.6 | % |

※原価率については「小企業の経営指標調査」に掲載されている「売上高総利益率」から算出しています。原価率=(1-売上高総利益率)×100としています。

※調査対象数34社、黒字かつ自己資本プラス企業9社

(対象数が少ない点を考慮しましょう)

※営業利益率について、サンプルが3件未満の場合は算出されておらず、その場合は「-」となっています。

※日本政策金融公庫国民生活事業が融資した企業のうち、法人企業を対象とした調査。企業規模は、従業者数(代表者および常勤役員を含み、3 カ月以上の期間を定めて継続雇用されているパートおよびアルバイトを含む。)が50 人未満の企業を対象としています。

黒字企業とそうでない企業を比較すると、黒字企業の方が原価率が低く、一人あたりの人件費は多い傾向にあるようです。

黒字かつ自己資本プラスの企業でも損益分岐点比率が100%を超えている点についてなのですが、

損益分岐点比率が100%を超えるということは売上高以上に変動費や固定費が必要となっている…という状況です。

これは、営業利益がマイナスだったとしても補助金や助成金などの営業外収益の影響で最終利益がプラスになっている企業が黒字企業として集計対象に入っているためこのような結果になっているようです。

また、蕎麦屋・うどん屋については調査対象数が少ないですので、この数値が業界全体をの数値を反映しているとは言い切ることができない点を考慮してご覧ください。

【相談無料】まずはお気軽に問い合わせください

弊社では、蕎麦屋・うどん屋のキャッシュフローを重視した経営を全力で支援しております。

「キャッシュが増えていない理由、キャッシュが増えている理由」についてご相談を、初回無料で承っております。

決算書を2期分ご準備いただければ、100%明確にすることが可能です!

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

キャッシュを増加させるためのシミュレーションも可能です。ぜひお問い合わせください。

\24時間365日受付中 /

あわせて読まれる人気の記事

の経営指標の計算方法・業界平均など-120x120.png)

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。