こんにちは。税理士法人Accompany代表の佐藤修一です。

お客様から、「法人の決算の半年後に法人税の中間納付(予定納付)をするのは大変!」という声を聴きます。

中小企業の経営者や個人事業主の方にとって、法人税の中間納付(予定納付)は資金繰りに大きな影響を与える事があります。法人税の中間納付をしたら月末の仕入れや業者への支払いが難しくなります。法人税の中間納付は分割をすることはできますが、減額申請を行って減額をすることはできません。

特に前期は好調で多額の法人税を支払ったが、今期の上期は業績が下がっていた場合は法人税の中間納付(予定納付)は大きな負担になります。

ただ、仮決算方式を使うと納税額を大幅に抑えられます。

法人税+地方税(法人事業税・特別法人事業税・住民税・均等割)を含めた実額シミュレーションを解説します。

中間納付(予定納付)とは?

法人税には「中間申告・中間納付」という制度があります。

事業年度が1年以上の法人は、期の途中(原則6か月経過後)に前払いで法人税を納めることが義務です。

対象となるは、前年(前事業年度)の確定法人税額が、20万円を超える方です。

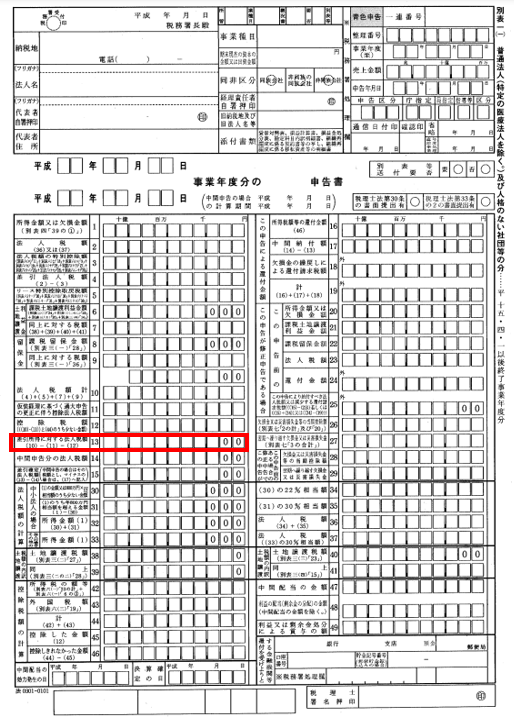

確定法人税とは、法人税申告書別表一⑬に記載されている金額のことを指します。

⑬の金額が20万円を超えた場合、

地方法人税、都道府県民税、市町村民税、事業税も予定納税が必要になりますのでご注意ください。

例:

- 事業年度:4月1日~翌年3月31日

- 中間申告期限:10月末(6か月経過後2か月以内)

中間納付(予定納付)の方法

中間納付(予定納付)の方法には「前年実績方式」と「仮決算方式」の二つの方法があります。

| 方式 | 計算基準 | 特徴 |

|---|---|---|

| 前年実績方式 | 前期の法人税額の1/2 | 計算が簡単。手間が少ない |

| 仮決算方式 | 上半期の利益で計算 | 利益減の場合、納税額を抑えられる |

何も選択しない場合は、「前年実績方式」により中間納付(予定納付)を行います。

前年実績方式での中間納付(予定納付)額のシミュレーション

前期の地方税も加えた法人税の額が1,000,000円だった時の中間納付(予定納付)額を計算してみましょう。

中小法人向け法人税率

自治体によって、法人事業税、特別法人事業税、法人住民税の税率と均等割の金額が変わってきますが、一般的な税率と金額は以下の通りです。

| 税目 | 税率等 |

|---|---|

| 法人税(国税) | 15% |

| 法人事業税(県税) | 所得200万円程度 → 6.5%(上半期概算) |

| 特別法人事業税(附加) | 事業税の37%相当 |

| 法人住民税(法人税割:県+市) | 法人税額の7% |

| 均等割(県+市) | 年額70,000円 → 半期35,000円 |

前年実績方式での中間納付(予定納付)額

実際の中間納付(予定納付)額は以下のようになります。

前年法人税額:1,000,000円

- 法人税(国税)= 1,000,000 × 1/2 = 500,000円

- 法人事業税+特別法人事業税 ≒ 100,000円

- 住民税(法人税割)= 500,000 × 7% = 35,000円

- 均等割(半年分)= 35,000円

合計 ≒ 670,000円

仮決算方式での中間納付(予定納付)額のシミュレーション

次は、仮決算方式でパターン①上半期所得:2,500,000円(前年並み)、パターン②1,000,000円(減少)、パターン③▲500,000円(赤字)の3つのケースの場合の実際の中間納付(予定納付)額を計算してみましょう。

パターン①:上半期の利益が前年並みのケース(2,500,000円)

| 税目 | 計算式 | 納付額(概算) |

|---|---|---|

| 法人税(国税) | 2,500,000 × 15% | 375,000円 |

| 法人事業税 | 2,500,000 × 6.5% | 162,500円 |

| 特別法人事業税 | 162,500 × 37% | 60,125円 |

| 事業税合計 | 162,500 + 60,125 | 222,625円(約223,000円) |

| 住民税(法人税割) | 375,000 × 7% | 26,250円(約26,000円) |

| 均等割(半年分) | 70,000 × 1/2 | 35,000円 |

| 合計中間納付額 | 約656,000円 |

→ 前年実績方式(670,000円)とほぼ同じ金額

パターン②:上半期の利益が減少したケース(1,000,000円)

| 区分 | 計算 | 納付額 |

|---|---|---|

| 法人税 | 1,000,000 × 15% | 150,000円 |

| 事業税+特別法人事業税 | 1,000,000 × 8.8% | 88,000円 |

| 住民税(法人税割) | 150,000 × 7% | 10,500円 |

| 均等割(半年分) | 35,000円 | 35,000円 |

| 合計 | 約283,500円 |

→前年実績方式(670,000円)と比べて 約386,500円減額

パターン③:上半期が赤字(▲500,000円)

| 区分 | 計算 | 納付額 |

|---|---|---|

| 法人税 | 0円 | 0円 |

| 事業税+特別法人事業税 | 0円 | 0円 |

| 住民税(法人税割) | 0円 | 0円 |

| 均等割(半年分) | 35,000円 | 35,000円 |

| 合計 | 35,000円のみ |

→前年実績方式(670,000円)と比べて 約635,000円減額

パターン比較表

| パターン | 上半期利益 | 普通方式 | 仮決算方式 | 差額 | コメント |

|---|---|---|---|---|---|

| ① 前年並み | 2,500,000円 | 670,000円 | 656,000円 | ▲14,000円 | ほぼ同額 |

| ② 半減 | 1,000,000円 | 670,000円 | 283,500円 | ▲386,500円 | 明確に有利 |

| ③ 赤字 | ▲500,000円 | 670,000円 | 35,000円 | ▲635,000円 | 仮決算が圧倒的に有利 |

まとめ

仮決算方式は「節税」ではなく、あくまで資金繰りの調整策として活用する制度です。

上半期の業績が悪化している場合や赤字のときには、中間納付額を大幅に抑えることができ、資金を手元に残す効果があります。特に利益が前年より減少している法人では検討する価値が高く、無駄な前払いを防ぎ、資金効率を改善できます。

ただし、地方税も仮決算ベースで再計算が必要で、申告期限(6か月経過後2か月以内)を守る点にも注意が必要です。

また、仮とはいえ決算を組むことになりますので、税理士への決算申告料金も生じます。資金繰りも兼ねて税理士に相談しながら仮決算を進めましょう。

自社の経理をご自身で行っておられる経営者の方へ

弊社は

- 記帳代行のみのご依頼

- 月次顧問のご依頼

- 年1回の決算/確定申告のご依頼

などのサービスを行っている顧問先数700社超、クラウド会計導入実績300社超の税理士法人です。

- より効率的な自計化を進めたい

- 利益が出ているはずなのにキャッシュが減っており原因が分からない

- クラウド会計を導入して事務負担を軽減したい

など、お客様に寄り添ったサービスの提供が可能です。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

初回のご相談は無料ですので、会計や税務・経営に関するお悩みがある方はお気軽にご相談ください。

\24時間365日受付中 /

『確定申告サービス』の内容・料金については、下記のページをご覧ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。