こんにちは。税理士法人Accompany代表の佐藤修一です。

最近、事前確定届出給与を使って役員賞与を多額に支給する企業が増えているように感じています。

なぜなら、1回あたり150万円以上の役員賞与を支給することで社会保険料の負担を下げることができるからです。

そして、「役員賞与を特別損失に計上して、営業利益、経常利益を増やして、決算書の見栄えを良くしたい」とのご要望をいただくことが増えてきました。

本ブログでは、役員賞与を特別損失に計上できるかについて日本の会計ルールの専門家である公認会計士の視点でお伝えしていきたいと思います。

結論:役員賞与は特別損失に計上できません

結論から申し上げますと、役員賞与は「特別損失」に計上することができず、「販売費及び一般管理費」として計上しなければいけません。

その理由は、役員賞与は、役員報酬と同様に処理しなければならないことが「企業会計基準」で定められているからです。

「企業会計基準」とは、銀行や株主や債権者などが企業の状態を正しく理解することを目的とした日本の会計ルールです。

「企業会計基準」は、日本の会計基準を設定する団体である「企業会計基準委員会」によって定められています。

「企業会計基準委員会」は、金融庁の企業会計審査会の役割を引継ぎ2001年に作られました。

そして、企業会計基準は、全ての日本企業が守るべき会計ルールとなっています。

役員賞与に関する会計基準はどうなっているの?

その企業会計基準の中に「企業会計基準第4号 役員賞与に関する会計基準」があります。

その中で、以下のような記載があります。

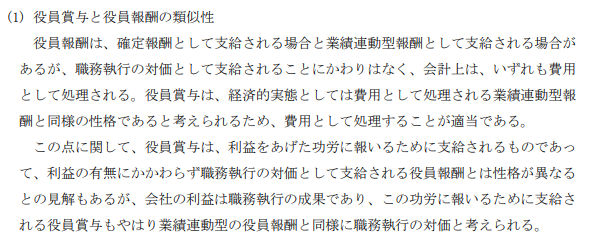

要約すると「役員報酬は役員賞与と同じ、役員の仕事に対する対価」であるという意味です。

支出の性質によって会計処理が決まるため、同じ性質の対価⇒同じ会計処理となります。

つまり、役員賞与は、役員報酬と同じように経理処理する必要があると考えています。

よって、役員報酬と同様に役員賞与も、「販売費及び一般管理費」の区分で処理しなければならないことになります。

これが役員賞与を特別損失に計上できない根拠です。

本当に役員賞与を特別損失に計上できないの?

ちなみにここからは専門的になりますが、特別損失に計上する根拠は、役員賞与の性質を「利益処分(稼いだ利益の分配)」と捉えているようです。

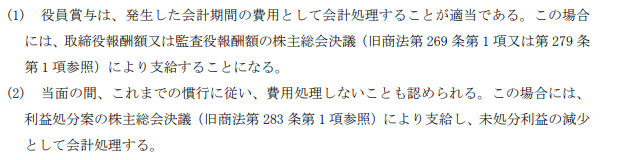

上記の「企業会計基準第4号 役員賞与に関する会計基準」ができる平成17年までは、役員賞与を「利益処分(稼いだ利益の分配)」として、費用処理ではなく、利益処分処理することが一般的でした。

平成17年に「企業会計基準第4号 役員賞与に関する会計基準」できて、上記の考え方になり、役員報酬と同様に費用処理することが決まりました。

ただし、(2)のように平成17年から当面の間、費用処理しないことも認められるとの記載があります。

これは、特別損失処理することを認める規定ではなく、損益計算書には計上せず、繰越利益を直接減額する「費用処理」しないことを認める規定です。

特別損失として処理できる規定ではないのです。

役員賞与を特別損失に計上できるか まとめ

専門的な内容になってしまいましたが、役員賞与を特別損失に計上できるかどうかについて解説してきました。

役員賞与を特別損失に計上できれば、営業利益、経常利益が大幅に増加して、銀行から与信がアップする可能性があるのは確かです。

そして、私を含め、多くの中小企業で銀行から与信をアップしたいのは本音だと思います。

ただし、役員賞与を多額に支給するケースは、役員報酬で毎月支給していた年間総額を、一部だけ役員報酬の月額に残し、その残りを役員賞与として一括に支給しているのが実態です。

よって、役員賞与を支給することで社会保険料が削減できたこと以外で本業で儲けた利益である営業利益が増加したと銀行から見えることはおかしいと思います。

加えて、特別損失は「臨時かつ、巨額」である費用を計上する時に使うものです。

役員賞与は、巨額であったとしても役員報酬を12分割したものであれば、臨時なものではありません。

中小企業において、銀行が正しい与信にするために守るべきルールが「企業会計基準」です。

この「企業会計基準」を理解する必要はありませんが、このルールを守らずに各社が勝手に会計処理を行ってしまうと、本当の企業の実態が見えなくなってしまいます。

ご理解いただければ幸いです。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。