小規模企業共済は、中小企業の社長、個人事業主の方にとって、退職金積み立てにとてもメリットがある制度です。

具体的には、以下の3つのメリットあります。

①所得控除でき、所得税、住民税に対する節税効果

②積立利回りが1%or1.5%と高い

③受け取り時の税金が非常に低い

下記の記事では、小規模企業共済の3つのメリットの詳しい説明をしています。

このような3つのメリットは、それぞれ金額的なメリットが大きくなることが多く、特に個人事業主の方の場合、まず、節税対策としてご提案させていただいています。

ご提案する中で、厚生年金基金の解散など耳にされるためか小規模企業共済が破たん・解散した場合にはどうなるのかなどご質問をいただくことが増えてきました。

ここでは、小規模企業共済の小規模企業共済が破たんした場合、元本割れ、金利低下のリスクについて説明したいと思います。

まず、小規模企業共済は、人事業主または会社等の役員の方が事業をやめられたり退職された場合に、生活の安定や事業の再建を図るための資金をあらかじめ準備しておく小規模企業共済法に基づいた共済制度です。

ここで大切なのは、小規模企業共済法に基づいた制度だということです。

小規模企業共済法とは、「小規模企業者の相互扶助の精神に基づき、小規模企業者の事業の廃止、承継等につき、その拠出による共済制度を確立し、もつて小規模企業者の福祉の増進と小規模企業の振興に寄与することを目的」として定められた法律です。

小規模企業共済法と小規模企業共済法施行令を見てみると、小規模企業共済に関し、契約の条件、掛金の下限や上限、予定利率に関し、定められています。

解約、退職時の支払う金額、積立利回りについては、小規模企業共済法によって決まるということです。

そして、掛け金に対する支給額は、小規模企業共済法については以下の記載があります

「経済産業省令で定めるところにより算定した金額で除して得た率を基準として、当該年度以降の運用収入の見込額その他の事情を勘案して、当該年度の前年度末までに、中小企業政策審議会の意見を聴いて定めるものとする。」

つまり、運用収入の見込み額次第ということです。

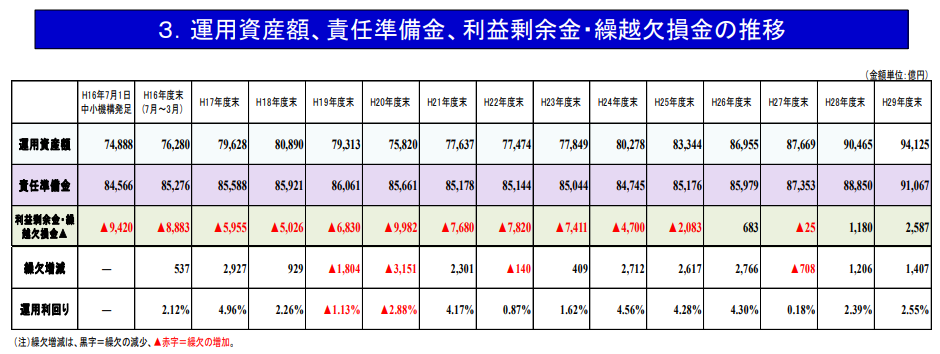

平成29年度末での運用実績は以下のようになっています。

直近では、運用利回りは2.55%となっており、小規模企業共済の予定利回り1%~1.5%を大きく上回っています。

そして、リーマン破たんにより、平成20年度末に1兆円近くの繰越欠損金が生じていたのが、平成28年には、繰越欠損金が解消し、平成29年度末には、2,587億円の余剰金が生じており、順調に推移しています。

運用は国内債券が中心でサブプライム時に日経平均8000円台に落ち込み、平成29年では2万円台に回復したのが大きく、平成21年に策定した13年~15年間で繰越欠損金削減計画の効果だと思います。

今後の景気次第ですが、現在のところ、個人的には、小規模企業共済の破たんリスクはそれほど高くなく、安心して掛け金を積み立てることができる制度で小規模企業共済の加入の参考になればと思います。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。