損益分岐点とは、売上と経費の金額が一致する時の売上の金額です。

損益分岐点を求める目的は、最低限いくらの売上が必要かを知ることです。

売上=経費となれば、赤字にならずに済みます。

売上>経費でも、

売上-経費=利益<借入金返済額となり、

利益より借入金の返済額が大きい場合は、資金繰りが回らないことがあります。

なぜなら、借入金は、利益から返済する必要があるからです。

ここでは、経費を支払い、借入金を返済するために、最低限必要な売上高の金額の計算方法について説明します。

一般的な損益分岐点の求め方とは異なりますので、ご注意下さい。

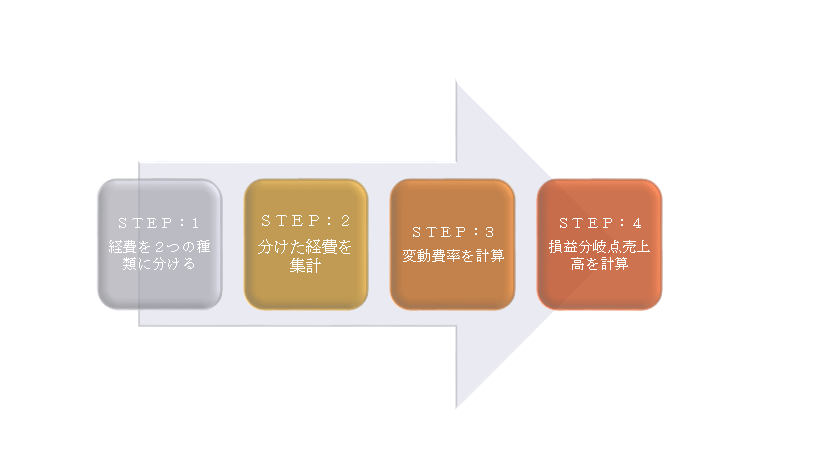

損益分岐点を計算する方法は以下の4つのステップです。

事例の数値で説明します。

ステップ⑴:経費を2つに分ける

経費には、大きく2つの種類の経費があります。

「変動費」と「固定費」です。

・「変動費」…売上の増減に純粋に比例して変動する経費

売上に対する原価に近いイメージです。

具体例:小売業の商品の仕入原価、飲食店、製造業の材料の仕入原価です。

その他、外注費も含む場合があります。

注意することは、売上の増加率=経費の増加率となる経費のみを変動費とします。

分かりにくいかもしれませんが、ここは重要です。

売上が10%増加したとき、同様に10%増加する経費のみが対象となります。

売上が増減すると、水道光熱費、人件費が増加することがあります。

しかし、売上が10%増えた場合、通常、給料と水道光熱費は10%増えることはありません。

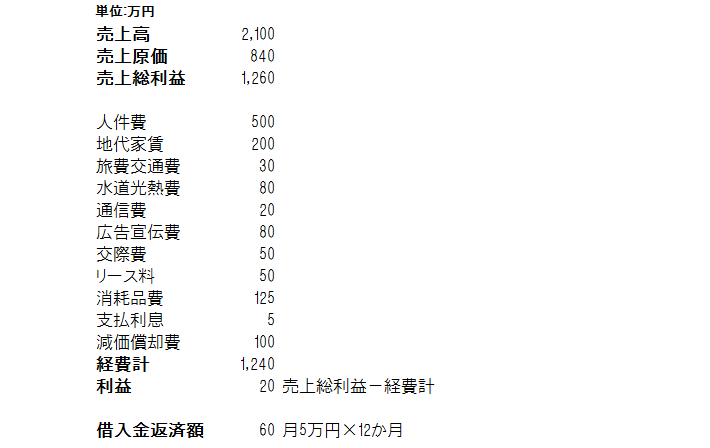

事例では、「売上原価」が変動費に該当します。

通常、製造業以外では、売上原価の数字が「変動費」に該当します。

製造業の場合は、ここでは、複雑になるため、説明しません。

・「固定費」…変動費以外の経費と借入金の返済額

具体例:人件費、地代家賃、水道光熱費、通信費、広告宣伝費、交際費、消耗品費、支払利息、借入金の返済額

注意することが2つあります。

ひとつは、借入金の返済額は、経費ではありませんが、支出があるため、固定費に含めます。

ふたつめは、減価償却費は除くことです。

減価償却費は、支出のない経費です。

支出のない経費は、資金繰りを考える上で必要ありません。

事例では、「経費計-減価償却費」+「借入金返済額」になります。

ステップ⑵:「変動費」と「固定費」を集計

ステップ1で分けた「変動費」と「固定費」を集計します。

事例での変動費は、売上原価=840万円

固定費は、「経費計-減価償却費」+「借入金返済額」=「1,240-100」+60=1,200万円となります。

ステップ⑶:変動費率を計算

変動費率とは売上に対しての変動費の発生する割合です。

原価率に近いイメージです。

1円の売上に対していくらの変動費が発生するかが「変動費率」です。

変動費率=変動費÷売上高

となります。

ステップ2で求めた変動費を事例にあてはめると、

変動費840÷売上高2,100=0.4…変動費率

となります。

ステップ⑷:損益分岐点売上を計算

計算の準備がととのいました。

ようやく最終段階です。

損益分岐点売上高は、以下の計算式にステップ1~3で求めた数字を当てはめます。

損益分岐点売上=固定費÷(1-変動費率)

事例にあてはめると、

固定費1,200÷(1-0.4)=2,000…損益分岐点売上高

損益分岐点売上高は、2,000万円です。

2,000万円の売上があった場合、ぴったり経費を支払、借入金返済することができます。

ここまで、損益分岐点の計算方法を説明してきました。

ここまで説明してきて、この話をするには、気が引けるのですが、損益分岐点は、あくまで大体の必要売上を知るための数値です。

実際経営を行う中で、損益分岐点を売上目標としてしまうと以下のような4つの弊害が生じてしまいます。

①「損益分岐点を超えても赤字になる」

②「売上重視(拡大志向)の経営スタイルになってしまう」

③「経営環境の変化に弱くなる」

④「営業利益が少なくなる」

これらは、これまで色んな会社を見てきて、実際に見てきた弊害です。

損益分岐点は、ざっくりとした仮定を前提としています。

そして、実際の経営では、損益分岐点は、「いくらの売上」かを求める方法で、売上増加=利益の増加になるとは限らないからです。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。