黒字倒産とは、損益計算書が黒字になっているにも関わらず、会社が倒産することです。

黒字とは、損益計算書の売上-経費=利益がプラスになっていることです。

赤字とは、損益計算書の売上-経費=利益がマイナスになっていることです。

倒産とは、お金を支払うことができなくなってしまい、事業をやめざる得なくなることです。

黒字倒産の原因は、支払うお金が足りなくなったというシンプルな理由によるものです。

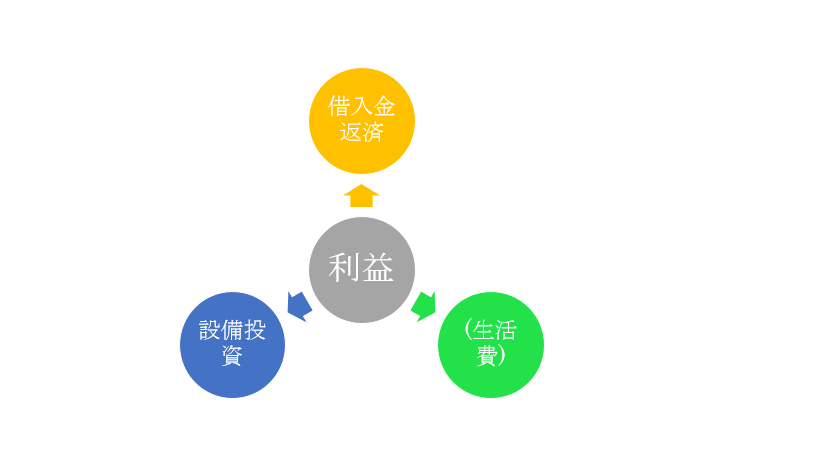

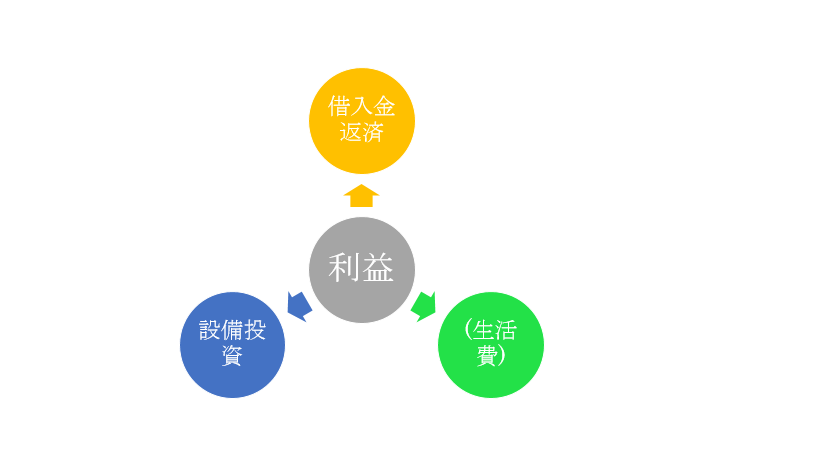

黒字=利益をあげているという事になります。

しかし、利益をあげている=お金があるということにはなりません。

利益とお金の出入りにはズレが生じるのです。ズレの理由は大きく2つあります。

一つは、経費以外の支出の存在、つまり、利益から支払うお金の存在です。

なぜなら、

・利益から借入金の返済をします。

・利益から設備投資を行います。

・個人事業の方は、利益から生活費に回します。

利益<借入金の返済、設備投資、生活費となる場合にはお金が足りなくなります。

もうひとつは、売上=お金の増加、経費=お金の減少とはなりません。

・売上の中に未回収の売上があれば、お金が残りません。

・売れていない在庫が多ければ、お金が残りません。

・経費=お金がでていくものだけではありません。「減価償却費」などのお金のでていかない経費があります。

| 売上原価 40万円…まだ、売れていない商品の仕入れの原価は含まない | 売上 100万円 | |||

| 経費 40万円 | お金の出る 経費 30万円 |

|||

| 減価償却費など お金の出ない経費 10万円 |

||||

| 利益 20万円 | ||||

黒字倒産させないように経営するには、経費以外の支出の金額の把握と売掛金、在庫、減価償却費等の金額の把握をしていくことが重要です。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。