ここでは、中小企業の製造業・メーカーの決算書上での製造原価や売上原価の計算方法や決算時の在庫に関する経理処理・仕訳方法について説明しています。

「製造原価」とは、製品を作るのにかかったコストを集計したもので、「売上原価」とは、販売した製品の原価のことです。

「製造原価」は「製造原価報告書」で計算され、「売上原価」は、「損益計算書」で計算されます。

作った製品原価=販売した製品原価とはならないため、①製造原価報告書で作った製品のコストを一旦、計算し、②損益計算書で販売した製品の原価を計算するという、大きく2つのプロセスを経ることになります。

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、製造業の経営には、業態や戦略にあった原価計算とキャッシュフロー管理が非常に重要だと考えており、製造業向けに会計・経理・税務面でのサポートをおこなっております。

具体的には、

・製造業向けのセカンドオピニオンサービス

・経営分析サービス

・原価計算サポート

・KPI設定・管理会計導入サポート

・freeeやマネーフォワードのクラウド会計導入サポート

・節税対策提案サービス

を、お客さまのご要望に合わせて、必要なサービスをオーダーメイドで提供しております。

弊所は福岡市にありますが、オンライン対応していますので全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、まずはお問い合わせページのフォームよりお問合せをお待ちしております。

▶︎料金体系に関する詳しい説明はこちら

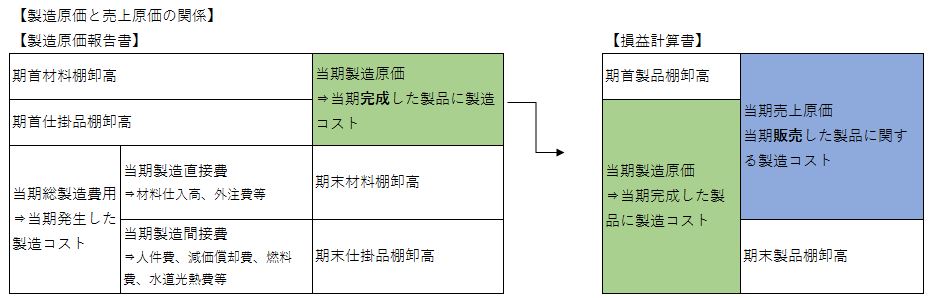

製造原価報告書と損益計算書の関係について

まず、製造原価報告書と損益計算書のつながりは以下のようになっています。

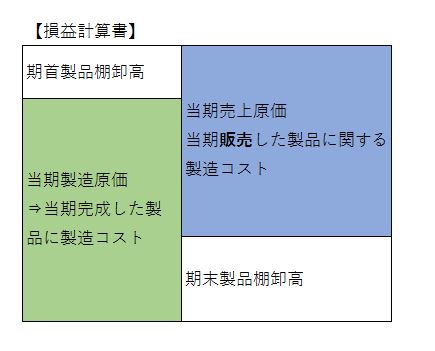

製造原価とは製造原価報告書で計算される当期製造した製品に関するコスト、作った製品コストの総額です。

製造原価報告書は、当期に完成した製品原価を計算するためのもので、計算された製造原価は、上記のように損益計算書に転記され、最終的に当期に販売した製品原価が売上原価となります。

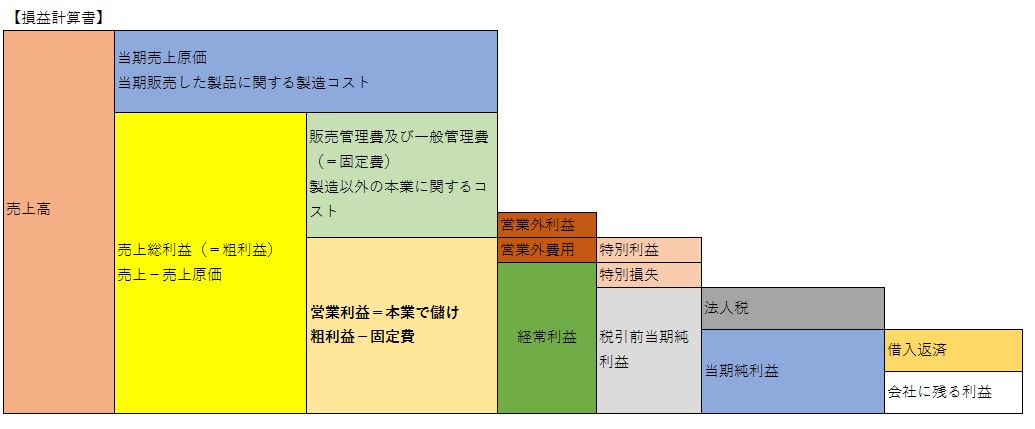

そして、売上原価と営業利益、経常利益、当期純利益等の関係は以下のようになっています。

売上高から製品の原価である売上原価を控除した後に残った製品を販売したことによって残った利益を売上総利益と言います。

売上総利益のことを「粗利益(あらりえき)」といい、粗利益を増やすことで、本業にで稼いだ営業利益、経常利益が増加し、最終的に会社に残る当期純利益から借入返済をした後の「会社に残る利益」が増えることになります。

この「会社に残る利益」を増やすことが会社の目的ではありませんが、「会社に残る利益」は人に例えると酸素のようなもので、「会社に残った利益」を原資に設備、人に関する投資を行うことが可能なり、新型コロナのような予期できない売上減少に備えることができるるようになり、会社が長く継続していくためには、一定水準の金額が必要になります。

粗利益が増えれば、営業利益、経常利益、当期純利益が増加し、「会社に残る利益」が増加するため、中小企業では特に「粗利益」は売上以上に重要な数字となります。

前置きが長くなりましたが、以上が製造原価と売上原価、損益計算書のつながりと全体像になります。

製造原価報告書での製品原価の計算方法について

次に、製造原価報告書での製品原価の計算方法について説明します。

製造原価は、製造原価報告書上で以下の式で計算します。

【製造原価報告書】

| ①期首材料棚卸高 | 当期製造原価 当期完成した製品原価 |

||

| ②期首仕掛品棚卸高 | |||

| ③当期総製造費用 ⇒当期発生した製造原価 |

材料費 | 製造直接費 | |

| 製造経費 | 製造間接費 | ④月末材料棚卸高 | |

| 労務費 | 製造間接費 | ⑤月末仕掛品棚卸高 | |

①の期首材料棚卸高とは、計算対象となる期間の月初に保有している材料金額

②の期首仕掛品棚卸高とは、計算対象となる期間の月初に保有している製造途中の材料金額

④の期末材料棚卸高とは、計算対象となる期間の月末に保有している材料金額

⑤の期末仕掛品棚卸高とは、計算対象となる期間の月末に保有している製造途中の材料金額

これらは、棚卸を行うことで期末時点の材料数量に材料単価を掛けることで計算することできます。

そして、製造原価を計算するには、まず、日々の経理処理を行うためには、③当期製造費用を計算しなければなりません。

「コストを原価に変換する」作業が原価計算です。

原価計算を行うには、コストのどこまでを製造費用とするか、「製造費用の範囲」を決める必要があります。

よって、以下では製造費用の範囲の決め方について説明していきます。

日々の経理処理を行うための製造費用の種類と範囲について

まず、製造原価の範囲についてご説明します。

製品を製造するためにかかったコストで工場又は制作現場で発生したコストのみが対象となり、本社コストは含まれません。

製造原価の種類

製造原価は、「材料費・外注費」、「労務費」、「経費」に分けることができ、以下についてそれぞれ説明していきたいと思います。

「材料費」

製品本体を構成する素材費や部品費などが材料費となります。

製品の部品の本体代金、材料の輸送に係るに運送コストも含めます。

「労務費」

工場で勤務する正社員、パート・バイト代など従業員のコストを労務費とします。

毎月の給与、賞与など賃金、通勤手当、社会保険料、福利厚生費、退職金などが該当します。

「製造経費」

具体的には、材料費と労務費以外の製造に係る以下のようなコストが製造経費になります。

機械類の修繕費、メンテナンスコスト、燃料費、備品・消耗品費、減価償却費、工場、機械に係る固定資産税、工場家賃、リース料、工場水道光熱費などが該当します。

以上が製造費用の種類と範囲の説明になります。

次は、決算時に行う製造原価を計算するための仕訳・経理処理について説明したい思います。

決算整理仕訳:製造費用⇒製造原価にするための経理処理(棚卸に関する仕訳)

当期製造原価の計算式は以下のようになります。

当期製造原価=①期首材料棚卸高+②期首仕掛品棚卸高+③当期総製造費用-(④期末材料棚卸高+⑤期末仕掛品棚卸高)

具体的には、期首の在庫に当期発生したコストを加え、期末の在庫を差し引くことで製造原価を計算します。

製造原価報告書で製造原価を計算するには、以下の仕訳・経理処理が必要です。

| 借方金額 | 借方科目 | 貸方科目 | 貸方金額 |

| ①期末材料棚卸金額 | 期首材料棚卸高 | 材料 | ①月初材料棚卸金額 |

| ②月初仕掛品の材料費※ | 期首仕掛品棚卸高 | 仕掛品 | ②月初仕掛品の材料費※ |

| ③月末材料棚卸金額 | 材料 | 期末材料棚卸高 | ③月末材料棚卸金額 |

| ④月末仕掛品の材料費※ | 仕掛品 | 期末仕掛品棚卸高 | ④月末仕掛品の材料費※ |

※製造中の製品である仕掛品にかかる外注費の把握が可能であれば、仕掛品に含めて計算してください。

仕掛品に労務費、製造経費を含めない理由

ここで仕掛品の計算は、材料費だけで良いのだろうかと疑問を持つ方もいるかもしれません。

簿記の試験における原価計算では、仕掛品に労務費や製造経費を含めて計算するように指示されるからです。

簿記の原価計算ルールと中小企業が行う原価計算ルールは異なっても大丈夫です。

なぜなら、中小企業の場合は、製造間接費を期末在庫(仕掛品)に配賦しなくても、税務上問題ないとなっているからです。

基本、中小企業は税務上のルールを守っていれば実害は一切ありませんし、労務費、製造経費を仕掛品に配賦している企業はこれまで見たことがありません。

中小企業では、仕掛品に労務費、製造経費を含めた方が実害が大きいと考えています。

なぜなら、仕掛品に労務費、製造経費を配賦するのは、手間がかかるだけで、実態と異なる利益になってしまうからです。

労務費、製造経費を仕掛品に配賦するベースとなる考え方の背景には、「操業度の増加に比例して全ての経費発生額の増加がある」があります。

操業度の増加と比例して、人件費、減価償却費、家賃、リース料、燃料費が増えるでしょうか。

多少は増えるかもしれませんが、操業度の増加との比例しての上昇ではないと思います。

配賦計算は非常に手間がかかる作業です。

手間がかかった結果実態と異なる利益計算となってしまい、せっかく算出された数字が経営の意思決定に使えないものとなってしまうため、仕掛品は原則、材料費で計算するべきだと思います。

ここまでが製造原価の計算方法に関する説明になります。

ここから製造原価を販売、出荷した製品に関するコストである売上原価を計算する方法について説明したいと思います。

製造原価から売上原価を計算する経理処理について

売上原価は以下の式で計算することができます。

以下の仕訳を入力することで、損益計算書で売上原価を計算することができます。

| 借方金額 | 借方科目 | 貸方科目 | 貸方金額 |

| ①月初製品棚卸原価 | 製品 | 期首製品棚卸高 | ①月初製品棚卸原価 |

| ②月末製品棚卸原価 | 期末製品棚卸高 | 製品 | ②月末製品棚卸原価 |

以上が中小企業の製造業における製造原価と売上原価の計算方法の一連の流れと具体的な経理処理の説明になります。

初めて中小企業の製造業の経理を行う場合、簿記を計算してきた方にとっては、これまで勉強してきた原価計算とは異なるため、戸惑うことが多いかもしれません。

そして、今回の原価計算の目的は今回は経理上の観点で企業内部ではなく、企業の外部の観点からでした。

最も重要なのは、企業内部利用目的の原価計算で価格決定、原価低減、採算・生産性管理などです。

原価計算の方法は数多く種類が存在し、その方法によって大きく結果が異なりますので、適切な意思決定ができるよう目的に沿った原価計算方法を選択されてみてください。

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、製造業の経営には、業態や戦略にあった原価計算とキャッシュフロー管理が非常に重要だと考えており、製造業向けに会計・経理・税務面でのサポートをおこなっております。

具体的には、

・製造業向けのセカンドオピニオンサービス

・経営分析サービス

・原価計算サポート

・KPI設定・管理会計導入サポート

・freeeやマネーフォワードのクラウド会計導入サポート

・節税対策提案サービス

を、お客さまのご要望に合わせて、必要なサービスをオーダーメイドで提供しております。

弊所は福岡市にありますが、オンライン対応していますので全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、まずはお問い合わせページのフォームよりお問合せをお待ちしております。

▶︎料金体系に関する詳しい説明はこちら

【関連記事】

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。