小売業の売上原価と粗利を計算する目的とその方法

小売業において売上原価を求める目的は、2つあります。

ひとつは、当社が「仕入価格に対して上乗せして販売した金額を知ること」

もうひとつは、「万引き、廃棄等によるロスの金額を知ること」

です。

「仕入価格に対して上乗せして販売した金額」とは「粗利」のことです。

特に小売業は、売上だけではなく、「粗利」をどうやって稼ぐかが重要です。

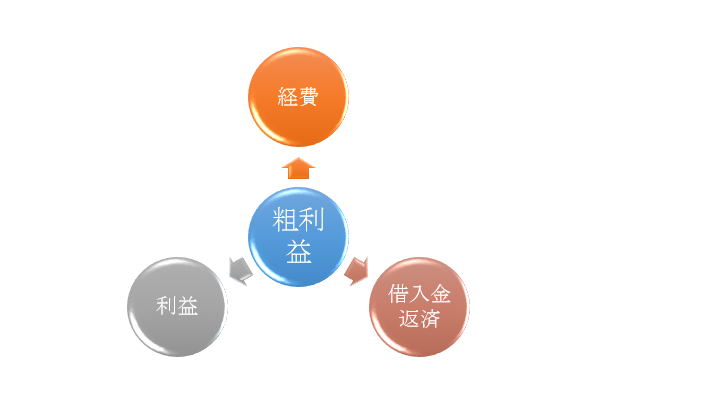

なぜなら、稼いだ粗利の金額から人件費、家賃、水道光熱費等の経費を支払、借入金を返済し、

残った金額を利益として、自由に使うことができるからです。

売れ筋商品は、売上から把握することができます。

しかし、売れ筋商品が、必ずしも粗利を稼ぎだしているとは、限りません。

粗利を分析すると、意外な商品が、粗利を稼ぎだしていることが分かります。

例えば、良くある店舗入り口付近に粗利の低いお買い得品を陳列し、

レジ近くに小物、生活必需品などの粗利の高い商品をを陳列することで一定の粗利を確保します。

次に「万引き、廃棄等によるロスの金額を知ること」でこれらの被害を防止します。

小売業の万引き被害は、日本で認知されているだけでも、

年間被害総額4500億円にも及ぶといいます。

原価率が60%とすると、

売上換算した万引き被害総額は‥1兆1125億円に及びます。

半端じゃない数字です。

万引きによる被害は、「棚卸」を行うことでしか把握できません。

被害額を把握し、被害の多い商品、エリアを特定し、万引き防止への何らかの対策を打つことが可能になります。

小売業の売上原価は、「販売した商品の仕入価格+万引き等によるロス」となります。

売上原価は、「棚卸」を行うことで計算することができます。

①棚卸で、在庫数量をカウントし、

②在庫数量に仕入価格を掛けることにより、在庫金額を計算することができます。

在庫金額を計算し、以下のように売上原価を計算します。

月初在庫10+当月仕入100-月末在庫30=売上原価80

| 月初在庫 10 |

売上原価 80 |

| 当月仕入 100 |

月末在庫 30 |

このようにして「売上原価」を計算します。

そして、「売上高」から「売上原価」引くことにより「粗利」を計算します。

「粗利」は「売上総利益」とも言います。

| 売上原価 100 |

売上高 150 |

| 粗利 50 |

小売業では、商品数が多く、棚卸を行うことが非常に大変です。

しかし、棚卸を行わず粗利を把握しないままだと、粗利益が分からないので、

自由に使えるお金が把握できません。

棚卸表の作成、レイアウトの方法等の準備、棚卸の基準日を変更する方法などでその負担を軽減することができます。

棚卸を行うメリットはこちら

粗利の重要性の詳しい説明はこちら

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。