福岡の税理士法人Accompanyの佐藤です。

現在、新型コロナウィルスに関し、政府の方針の中小企業の資金繰り対策として日本政策金融公庫や保証協会のセーフティーネット、危機関連保証などがでています。

日本政策公庫の「新型コロナウィルス感染症特別貸付」では、売上減少が前年比5%~20%(業種・従業員数によって異なります)以上になる場合、3年間金利ゼロと非常に有利な条件の融資制度となっています。

また、保証協会のセーフティーネット、危機関連保証は、保証料がゼロとなり、金利も行政によって異なりますが、通常の有利に比べ低い金利で、かつ、非常に融資の成功確率が高い融資制度となっています。

また、コロナにより売上が減少し、休業や短時間勤務を行った場合の「雇用調整助成金」やテレワーク導入の「時間外労働等改善助成金」や臨時休校した子供を持つ従業員へ有給休暇を取得させた場合の「小学校休業等対応助成金」など返済不要の助成金制度がスタートしています。

弊社のお客様の福岡市の中小企業が中心で、福岡市には飲食店が多いことから、コロナの影響により売上が大幅に減少している企業からコロナ関連の融資制度のご相談が急増しています。

コロナの影響で売上高が10%、20%減と徐々に影響が出始め、3月末から急激で80%、90%減になり、ついには営業自粛、100%減少となってしまっているお客様もいらっしゃいます。

緊急事態宣言が発表された今、コロナウィルスにより「売上が急減、又はゼロ」となり、かつ、「この先、この売上減少がどれだけの期間及ぶか見えない」中、多くの企業はとにかく存続させることが最優先事項になると思います。

現在、企業の存続させる確率をより高める方法は、「手元キャッシュをより多く保有すること」に尽きると思います。

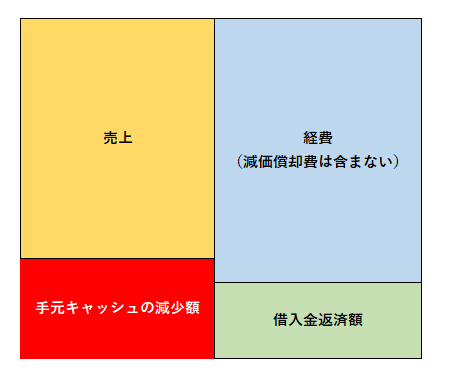

売上が減少し、売上、経費、借入金の返済額が以下のような状態になると、手元のキャッシュフローが減少していきます。

本ブログでは、コロナ関連で融資金額の決定方法や中小企業が取るべき、コロナ関連でキャッシュフローが悪化した際の対処方法について説明しています。

コロナ関連融資の金額の決定方法について

まず、コロナ関連で融資の希望金額の決定方法について説明します。

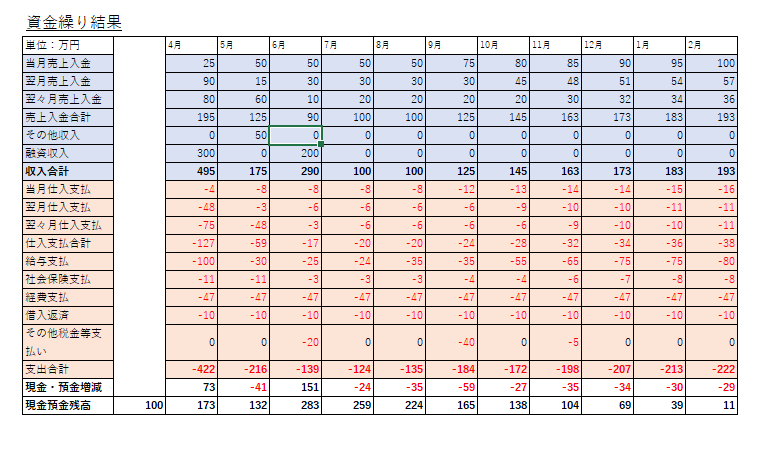

その方法は一言でいうと「資金繰り表」を作成することです。

資金繰り表とは、今後、いくらのキャッシュフローが残るか、キャッシュフローが回るか、つまり資金ショートしないかを確認するための表です。

資金繰り表の作成方法と注意点

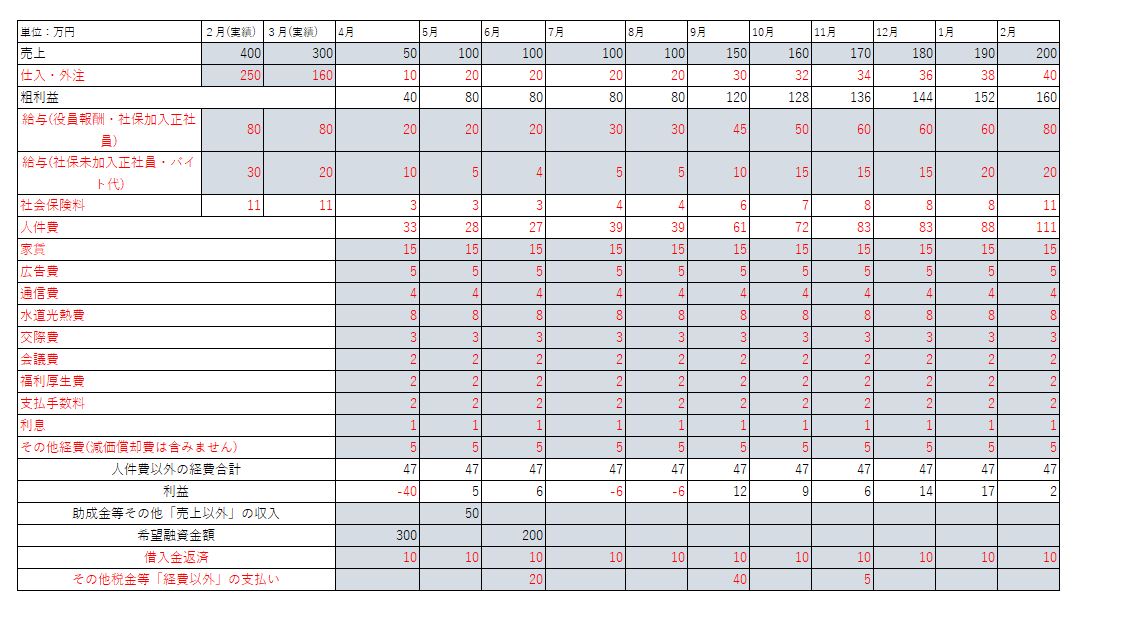

資金繰り表を作成するには、今後の月別の収入や支出の見込みの数値、具体的には以下のような情報が必要です。

- 売上

- 仕入・外注

- 給与

- 家賃

- その他経費

- 借入金の返済

- 税金の支払いなど経費以外の支出

- 売上以外の収入

そして、資金繰り表作成の際の大切なポイントは、2つです。

- 収入は少なめに、遅めに入金

- 支出は、大きめに、早めに支払

なぜ、これら2つが大切になるかというと、希望的観測に基づき、収入を大きめ、かつ、早めに入金に見込んでしまうと、仮に、収入が見込んだ額より少なくなった場合、遅めの入金になると資金ショートしてしまう可能性があるからです。

資金ショートを起こさないために作成する資金繰り表なので、不測の事態に備え、資金ショートが起きにくくしないといけません。

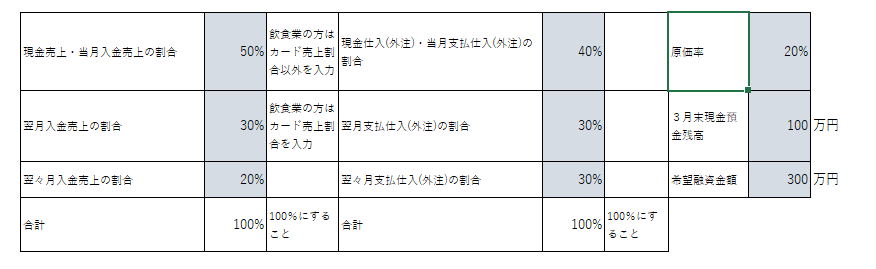

資金繰り表の作成方法が分からない方向けに売上や経費、借入金の返済額や売上の入金サイトや原価率などを入力し、希望する融資額を入力すると資金繰り表が作成できるシートが以下でダウンロードできます。

使いやすいよう加工して使ってみてください。

上記のグレーのセルに入力すると「資金繰り結果」シートに資金繰り予測が表示されます。

現金預金残高がマイナス又は、少額になりすぎないようシュミレーションをされてください。

資金繰り表を作成してみると分かるのですが、売上が減少している場合、資金繰り悪化のスピードが速く、悪化度が高い企業は、飲食店など現金売上の割合が多く、仕入れなどの経費の支払いが翌月以降が多い現金商売のビジネスです。

一方、売上の入金のタイミング翌々月と遅く、仕入れや経費の支払いが当月に行われているビジネスだと売上により資金繰りの悪化のスピードが遅く、悪化度はそう高くありません。

融資金額を決める際の注意点

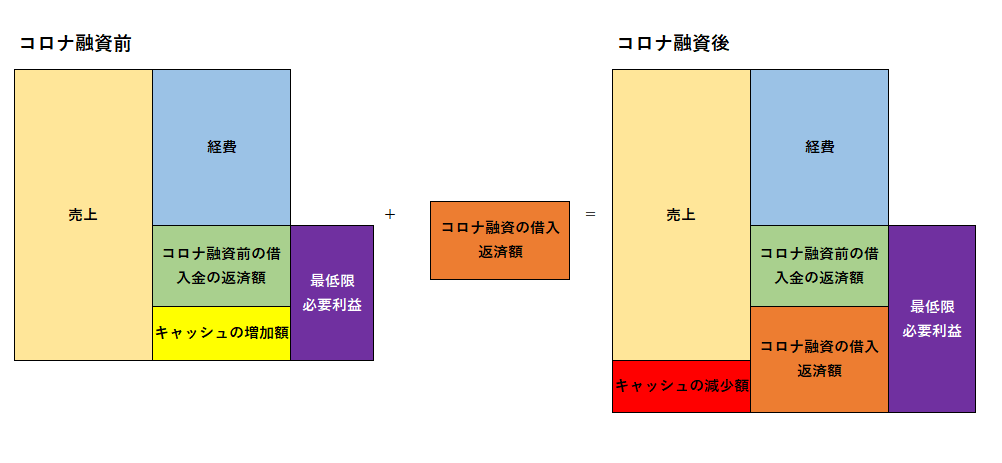

今回のコロナ関連の融資を受けた場合、当然ですが、返済金額が増加します。

注意すべきは、以下の様なキャッシュフローの構造になる場合です。

事業を継続する上で「最低限必要な利益」は融資の返済金額を上回る利益を稼ぐことです。

事業を継続するための最低限必要利益≧借入金の返済金額

利益が借入金の返済額より大きい場合には、キャッシュフローは増加します。

一方、借入金の返済額より利益が少ない場合には、キャッシュフローが減少しています。

よって、コロナ融資の借入返済額が増加すると、間違いなくキャッシュフローが減少させないための必要な利益の金額は増加します!

設備資金のように設備投資目的の融資の場合、投資により将来の利益につながることが多いですが、コロナの影響による売上減少による融資は、赤字をカバーする融資となるため、現状の状態のままで将来の利益で返済する必要があります。

これまで、過去の赤字を融資でカバーしてきた会社を見てきましたが、利益が出ているけど、キャッシュフローがなかなか改善せず、利益に対して税金が生じるため、税金負担ができずに苦労されているお客様を見てきました。

赤字をカバーする融資の場合、将来のキャッシュアウトが増加し、将来的な負担となってしまうため、その融資金額を慎重に検討すべきだと考えています。

元々、借入金の返済額が増加しても、キャッシュフローが減少させない利益の金額になっているのであれば問題ありません。

しかし、借入金の返済額が増加し、上記の図のようにコロナ融資後の借入金の返済金額が利益より大きい場合、コロナが発生する前よりさらに稼げる事業にする必要があるのです。

上記の図のようにコロナ終息後に予測されるキャッシュフロー減少額が大きい場合、つまり、利益が不足している場合には、コロナ終息後のビジネスモデルを大きく見直す必要があるのです。

つまり、ビジネスモデルとは、競合他社と比較し、自社の強みを活かし差別化・独自化できることを明確にしたうえで、自社のターゲットとする顧客のニーズに合わせ以下の2つを利益がでるように設計することです。

・「誰に(ターゲットとする顧客の特定)」「何を(ターゲット顧客にとって価値ある商品・サービスを)」「いくらで(ターゲット顧客が支払える金額で)」「いくつ(販売数量)」「「どこで(販売する場所)」販売するか

・販売する商品・サービスをどのようにして「より低いコスト」で仕入・製造・提供するか

このビジネスモデルをどう設計するのかによって、今後の利益が決まります。

そのためには、まず、自社の「強み」を活かすには、どんな顧客をターゲットが狙い目か、そのターゲットの数・市場規模の現状や今後の動向、ターゲットの持つニーズ、ターゲットにひしめく競合他社を明確にします。

そして、競合他社をしっかり分析し、どこで顧客にとって価値ある違いを打ち出すかを明確にして、「やらないことを決め」上記の2つのすべての要素がバラバラにせず、統一性を持たせ、矛盾がないよう決めることが大切です。

コロナで売上が少ない期間に何をすべきか

以上を踏まえて、コロナで売上が下がっている場合、中小企業が行うべきことは大きくは以下の4つに集約されるのではないでしょうか。

- コロナ需要の取り込み⇒直近のキャッシュインフローの確保

- コロナで相場の値崩れした商品仕入⇒粗利益の増加

- コスト削減方法⇒直近のキャッシュアウトフローの削減

- コロナ終息後のビジネスモデルの検討・準備⇒長期的なキャッシュフローのバランス

- コロナ関連融資・助成金・給付金の利用⇒直近のキャッシュインフローの確保

コロナ需要の取り込み

まず、コロナ需要の取り込みですが、不謹慎かと思われるかもしませんが、自社の出来ることできる限り行い、ニーズに応えていくことは、企業として当たり前のことです。

そして、現在コロナの影響で「外出自粛」となり「健康需要の高まり」が生じています。

外出自粛により、これまでにないぐらい自宅で食事をとり、子供と一緒に日中を過ごしなり、在宅勤務する人が増加しています。

そして、外出することなく、自宅で不自由なく、かつ、自粛疲れ・ストレスを解消しながら、明るく、楽しく生活・仕事を行うための「巣籠もり需要」が急増しています。

また、健康需要の高まりにより、免疫力アップ、感染予防・防止関連商品・サービスの需要も急増しています。

これらコロナ需要を考えるうえで重要なのは、「どんな生活を送っていて、どんな悩み・ニーズを抱えた人」にフォーカスした商品・サービスを提供するか、つまり、「誰の」「どんなニーズ・悩み」を明確にしたうえでニーズの取り込みを考えることです。

例えば、外出自粛となり、自宅待機が長期化している子育て家庭にとって、子供だけでなく、親自身のストレス解消ニーズの高まりと中国での生産が鈍ってることから、定価3万円ほどの任天堂Switchが7万円を超える金額になっているようです。

私からするとゲーム機に7万円は、非常に高い金額です。

Switchが欲しい全ての人にとって7万円の価値を感じ、予算的にも購入できるわけではありません。

しかし、7万円でもSwitchを購入したいと思う子を持つ一定水準以上の所得層の親やコロナで外出できない孫のことを想うおじいちゃん、おばあちゃんなどは、以下の様な期待と価値が生じていると思います。

「Switchが子供と親のストレス解消するという期待」≧「外出できない孫のことを想うおじいちゃん、おばあちゃんにとっての7万円の価値」

このように、「誰の」「どんなニーズ・悩み」を具体的かつ明確にした商品・サービスが同じ商品・サービスでも高い価値を感じる方へ届けることでより高い利益を生み出すことができるようになります。

そして、大企業と比較し、中小企業ならではのメリットは、「大企業よりスピーディーに動ける」「大企業ほど大きな市場(売上)は必要ない」ことの2つです。

大企業と同じ商品・サービスでは、コスト面で、ほぼ勝ち目はありません。

しかし、中小企業の2つのメリットを生かし、大企業と異なるターゲットに自社の強みを活かした商品・サービスを提供することで、しっかりとした利益基盤を確保できる可能性は十分にあります。

現在、社長自身が比較的考える時間と社員教育に力を入れる時間が確保できる会社も多いかと思います。

よって、コロナ終息したが、キャッシュフローがどんどん悪化していく事態にならないよう長期的に経営をどのようにしていくのかについての経営計画を考える良い機会と前向きに捉え、取り組んでいくことも大切だと考えています。

コロナで相場が値崩れした商品の仕入

現在、巣籠もりの影響で買いたいけど、店舗に行けず買えないことを理由に特に高額商品などの買い控えが一部の商品で起こっているようです。

そこで、上記の商品を抱えている業者が手許キャッシュを確保するため、在庫をキャッシュに変える動きがでており、一部の商品では、相場が通常時より下がっているようです。

このような商品を通常時の相場より低価格で仕入れてもコロナが終息するまで、売上にはつながらない可能性は高いですが、コロナが終息し、需要が回復した時の粗利益を考えると、将来的な利益の得るための絶好のタイミングになっている可能性もあります。

このような商品は、コロナが終息に向かう直前が底値で、終息に向かい始めた直後下がっていた相場が上がり始める可能性あります。

もし、手元キャッシュに余裕があればですが、このような相場が下がったタイミングで仕入れを行い、将来の利益の確保のために動くことも検討されてみていいかもしれません。

コロナ期間中のコスト削減方法

コロナで売上が減少した中小企業において間違いなく即効性があるのは「コスト削減」です。

コスト削減の対象となるのは、売上が無くても生じる固定費です。

多くの企業で固定費の中で金額的に大きなウエイトとなるのは、人件費ではないでしょうか。

人件費以外では、家賃の交渉、WEB広告や税理士報酬、社会保険労務士サービスの停止、リースの解約などが挙げられます。

特に飲食店のWEB広告など違約金がかかるケースがあるかと思いますが、違約金を支払ってでも当面売上が見込めないのであれば、解約した方がキャッシュフロー的なメリットがある場合があることを検討しなければなりません。

そして、固定費の中で金額的に大きなウエイトとなる人件費の削減方法は、大きく2つです。

- 時間短縮、休業等による一時的な削減

- 従業員解雇による削減

「雇用調整助成金」を活用を検討しながら、店舗の閉鎖、事業部の廃止など大きなくくりで考えることも必要かと思います。

コロナを乗り切るという短期的な視点では固定費の削減はできる限り行うべきですが、特に人件費は、休業するのか、解雇してしまうのか、コロナ終息後の「稼ぐ力」を強化したビジネスモデルを考えると短期的な視点とコロナ終息後の視点の2つで考えるべき、重要かつ難しい問題です。

これらも資金繰り表を作成し、短期的なキャッシュフローを考え、かつ、コロナ終息後のビジネスモデルを考えながら2つの視点で考える必要があります。

中小企業のコロナ対策のまとめ

中小企業にとって影響が非常に大きく、終息が見えない新型コロナの影響ですが、スピーディーに対応することも大切ですが、同時に先行きが見えない中でも一定の「仮定」をもって冷静かつ計画的に対応することが重要だと考えています。

中小企業のコロナ対策で助成金、給付金がスタートしていますが、金額がさほど大きくないため、キャッシュフローを確保する観点では、コロナ対策のメインは融資になることが多いのではないでしょうか。

銀行や日本政策金融公庫へ融資申し込みは、不足した都度何度も申し込みを行うことができないため、「いくらの融資を申し込むか」は、できるかぎり慎重かつ緻密な計画を元に行うこと大切だと思います。

そして、色んな情報が飛び交う中で、コロナが長期化し、この状況が1年以上継続するという方もいるようです。

よって、年商を超える金額の融資を申し込みを行いたいとおっしゃる方や事業を完全に停止し、全ての従業員を解雇するとおっしゃる方もいますが、まずは、ここ2か月の様子を静観する勇気も必要だと思います。

ここ2か月の様子を見て、更に拡大に向かうのか、現状維持なのか、縮小へ向かうのかが見えてくると思うからです。

1年以上この状況が継続すると、ほとんどの中小企業は継続できないと日々中小企業の数字を見てきて感じており、楽観的な見方はできませんが、ここは国の施策を信じ、できることをしっかり行うことが大切だと感じています。

コロナ関連のテレワーク対応のfreeeやマネーフォワード会計などのクラウド会計導入、融資や助成金のご相談は無料となっております。

お気軽にご連絡ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。