新型コロナウィルスの影響により、売上が減少している中小企業の方向けの2020年3月23日時点の融資制度のご案内です。

3月末の年度末が近付き、中小企業の資金繰り厳しくなる中でコロナの影響となってしまいました。

弊所は福岡の税理士事務所(現:税理士法人Accompany)で、中小企業のお客様の数字を日々見ていますが、2月に入り、売上減少が急激に減少しているお客様も数多く出てきてしまっています。

特にインバウンドを含む観光客、サラリーマンをターゲットしている飲食業や旅行業のお客様の売上の減少が著しく、飲食店のお客様で厳しい場合だと売上が前年比90%減となっているケースもあります。

そして、終息の見えない先行きの不安から今後さらに資金繰りが厳しくなる中小企業が増加することを日に日に痛感しています。

コロナの終息が見えない中、売上の回復は、最低半年を目途に考えるべきではないかと考えています。

そしてまずは、「できる限りのこと」を行うことが先決で、売上の回復が見込まれない中、中小企業が最も考えるべきことは「事業の存続」だと思います。

「事業の存続」のため、中小企業が今できることは、「手元資金の確保」と「コスト削減」がメインになるかと思います。

「手元資金の確保」と「コスト削減」のためには政府が行っている以下の制度の活用が先決だと考えています。

つまり、利益よりもキャッシュフローを重視した経営がより重要になってくるのです。

- 「手元資金の確保」は融資制度は日本政策金融公庫のゼロ金利やセーフティーネット・危機関連保証などのコロナ関連融資制度の活用

- 「コスト削減」は、雇用調整助成金、働き方改革推進支援助成金、小学校休業対応助成金などのコロナ対策助成金の活用

資金繰りの悪化が生じ、先行きの不安が大きい方は、手元資金を少しでも厚くするためにとにかくスピーディーな行動がカギになると思います。

但し、融資手続きの前に必ず、資金繰りのシュミレーションを行うことが先決です。

そして、資金繰りを考える際には、売上の減少を大きめに、売上の減少期間をより長く見込み、当面の売上に貢献しないコストを削減できるまで削減し、更に活用できる雇用調整助成金などの助成金を活用した上で、資金繰り表を作成し、いくらの資金が必要かを明確にしたうえで融資の申込を行った方が「事業の存続」の観点からは安全です。

売上減少の不安でご相談に来られている方の一部はこれらが明確になっていないため、「見えない不安」から過剰な不安を抱えているケースもあるようです。

資金繰り表を作成することで、「見えない不安」を大きく解消することができます。

ここでは資金繰り改善に即効性の高いコロナ対策融資制度についてご説明します。

コロナウィルスの影響で売上減少により、資金繰りが悪化した中小企業が活用できる制度は、保証協会付き融資、政府系金融機関である日本政策金融公庫の2つです。

新型コロナウィルス対策の資金繰り支援策の概要

コロナによる売上減少により資金繰りが悪化している中小企業向けの対策は具体的には以下の2つになります。

- 日本政策金融公庫の新型コロナ関連貸付

- 信用保証協会のセーフティーネット保証・危機関連保証

中小企業の資金調達は、保証協会付き融資、日本政策金融公庫の融資制度が大半です。

この2つ資金調達にかかるものが今回のコロナの中小企業向けの資金繰り対策の柱です。

日本政策金融公庫の新型コロナ関連貸付

日本政策金融公庫では、「新型コロナウイルス感染症特別貸付」、「経営環境変化対応資金(セーフティーネット貸付)」及び「新型コロナウィルス感染症にかかる衛生環境激変特別貸付」制度として、以下のような要件の方が申し込みできる制度をスタートしています。

3月17日時点、かなり申し込みが進んでいるようで、公庫からの融資実績がある場合には、面談無しの書類審査のみで手続きが完了するようです。

コロナ関連融資のみですが、現在オンライン上の申込が可能となっています。

| 新型コロナウイルス感染症特別貸付 | セーフティーネット貸付 | 新型コロナウィルス感染症にかかる衛生環境激変特別貸付(国民生活事業のみ) | |

| 業種要件 | 業種要件なし | 業種要件なし | 旅館業・飲食店営業、喫茶店営業 |

| 売上・利益等要件 | 新型コロナウイルス感染症の影響を受け、一時的な業況悪化しており、次の①または②のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方 ①最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方 ②業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方 (1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高 (2)令和元年12月の売上高 (3)令和元年10月から12月の平均売上高 |

・直近決算の売上が前期又は前々期5%以上減 ・直近3か月の売上が前期又は前々期比5%以上減、かつ今後も減少見込 ・直近決算の純利益又は売上高経常利益率が前期又は前々期に比べ悪化 ・社会的要因による一時的な業績悪化により資金繰りに支障 ・直近決算期で赤字が縮小したが、税引前損益又は経常損益で損失 ・前期決算期で税引前損益又は経常損益で損失、直近の決算期で利益が増加しているが、利益準備期の及び任意積立金等の合計額を上回る繰越欠損金を有している ・前期決算期で税引前損益又は経常損益で損失、最近の決算期において利益が増加しているが、債務償還年数が15年以上 |

・最近1ヵ月の売上高が前年または前々年の同期と比較して10%以上減少しており、かつ、今後も売上高の減少が見込まれること ・中長期的に業況が回復し、発展することが見込まれること |

| 資金使途 | 設備資金、運転資金 | 設備資金、運転資金 | 運転資金 |

| 金利 | 中小事業:0.21%(基準金利1.11%-0.9%) 国民生活事業:0.46%(基準金利1.36%-0.9%) 4年目以降は、+0.9% |

中小事業:1.11% 国民生活事業:1.91% |

1.91% 振興計画の認定を受けた生活衛生同業組合の組合員の方については、特別利率C(基準利率-0.9%) |

| 融資限度額 | 中小事業:3億円 国民生活事業:6,000万円 |

中小事業:7億2,000万円 国民生活事業:4800万円 |

別枠1,000万円(旅館業を営む方は、別枠3,000万円) |

2月14日(金)より「セーフティーネット貸付」の売上が5%減少といった数値要件に関わらず、今後の影響が見込まれる事業者も含め融資対象となっています。

コロナ関連で売上減少等が生じ、日本政策金融公庫の既存借入の借り換えの場合の金利は1.36%となるようです。

日本政策金融公庫の新型コロナ感染症特別貸付

上記で最も使いやすいのは、「新型コロナウイルス感染症特別貸付」です。

新型コロナウイルスの影響で売上高が前年同月比5%以上の減少している場合等に利用できる制度で、金利が3年間中小事業だと0.21%、国民生活事業だと0.46%と非常に低くなっており、かつ無保証となっています。

また、新型コロナウイルスの影響で売上が5%減少し、更に商工会議所の経営指導を受け、「マル経融資(小規模事業者改善資金)」を利用する場合、通常金利1.21%から0.9%引き下げになり、3年間0.31%と非常に低い金利で融資を受けることができます。

業歴が1年1か月未満の方は、直近売上高が、過去3か月新型コロナウイルス感染症特別貸付の平均売上高、令和元年12月の売上高、令和元年10月~12月の平均売上高のいずれかと比較し5%減少している場合に利用できます。

但し、日本政策金融公庫以外の借入の借り換えには利用できませんのでご注意ください。

また、前年度より店舗が増加した場合には、既存店舗の売上が全体の50%を超え、かつ既存店舗の売上が20%以上減少している場合には、当制度を利用できます。

新型コロナ感染症特別貸付の特別利子補給制度

さらに、新型コロナウイルス感染症特別貸付を利用した場合、以下の要件に該当すれば、上記の低金利に加え、更に3年間の利子補給を行い、実質無利子、ゼロ金利で融資を受けることが可能です。

| 対象者 | 要件 |

| フリーランスを含む、小規模※個人事業主 | 要件なし |

| 小規模事業者(法人) | 売上高15%減少 |

| 中小企業者 | 売上高20%減少 |

上記の小規模とは、製造業、建設業、運輸業、その他業種は従業員20名以下、卸売業、小売業、サービス業は従業員5名以下となっております。

新型コロナウイルス感染症特別貸付の申込時の必要書類

新型コロナウイルス感染症特別貸付の申込を行う場合、以下の書類が必要となります。

| 個人事業主 | 法人 | |

| 必要書類 | ・借入申込書 ・新型コロナウイルス感染症の影響による売上減少の申告書 ・ご商売の概要(事業を開始して間もない場合は創業計画書) ・直近2期分の確定申告書 ・設備資金の場合は見積書 |

・借入申込書 ・新型コロナウイルス感染症の影響による売上減少の申告書 ・ご商売の概要(事業を開始して間もない場合は創業計画書) ・直近2期分の法人決算書 ・勘定科目明細書 ・法人の履歴事項全部証明書又は登記簿謄本 ・設備資金の場合は見積書 |

借入申込書、新型コロナウイルス感染症の影響による売上減少の申告書、ご商売の概要、創業計画書のダウンロードページ

政策金融公庫への新型コロナに伴う各種要請

さらに3月末が近付いており、年度末の資金繰りに配慮し、政府は国民生活金融公庫へ以下の要請を行っています。

- 適時適切な貸付

- 返済猶予等の既往債務の条件変更

- 企業の実績に応じた十分な対応

- セーフティーネット貸付の活用

実際にかなりスピーディーかつ有利な条件で手続きが行われているようで、それなりの金額の申し込みの場合でも、既存の借入金額と合わせても、返済額を増加させない条件で申し込みの翌日に着金している方もいるようです。

信用保証協会のセーフティーネット保証と危機関連保証

新型コロナウィルスで発動された信用保証協会のセーフティーネット保証は、通常の保証限度枠とは別枠で保証を行う制度です。

このセーフティーネット保証には、「セーフティーネット4号」と「セーフティーネット5号」の2つがあります。

また、3月10日に公表された緊急対応策の第2弾で追加されたのが「危機関連保証」です。

それぞれの違いをまとめた表が以下になります。

| セーフティーネット保証4号 | セーフティーネット保証5号 | 危機関連保証 | |

| 保証枠 | 通常枠とは別に100%保証 | 通常枠とは別に80%保証 | セーフティネット保証とは別に更に別枠で保証で100%保証 |

| 業種 | 全ての業種 | 指定業種のみ | 全ての業種 |

| 業歴 | 1年以上事業を行っていること | 特になし | 特になし |

| 売上減少 | ・最近1か月の売上が前年同月比20%以上減少し、 かつ、 その後2か月を含む3か月の売上高等が前年同期比して20%以上減少見込み |

・最近3か月(1か月の実績+2か月の見込みでも可能)の売上高又は売上総利益(粗利益)が前年同期比5%以上減少 ・製品等の原価のうち20%以上を占める原油等の仕入価格が20%以上上昇、製品価格に転嫁不可 |

最近1か月の売上高等が前年同月比15%以上減少し、 かつ、 その後2か月を含む3か月の売上高等が前年同月比で15%以上減少見込み |

| (参考)福岡市の利率 保証料 |

利率1.3% 保証料ゼロ |

利率1.3% 保証料0.4% |

利率1.3% 保証料ゼロ |

利率、保証料は、行政によって異なりますが、参考までに福岡市の利率、保証料を記載しています。

行政によっては、危機関連保証の方が利率が低くなっているケースがあるようです。

「セーフティーネット保証」はこれまでもありましたが、金融機関の方の話よれば、この「危機関連保証」は、今回特別に発動された保証協会の枠でこれまで発動されたのは経験がないらしく、

今後恐らくめったに利用できる機会がないため、まずは、「危機関連保証」を優先的に利用された方が良いと思います。

日本政策金融公庫の「新型コロナウイルス感染症特別貸付」は「単月売上高」で比較するのに対し、セーフティネット、危機関連保証は、「直近1か月の売上高実績+今後の2か月の売上高見込」で前年比と比較します。

但し、前年同月比の減少となると、前年比で店舗が増加している場合などコロナウィルスによる資金繰り悪化に対応できないため、以下の様に前年同月比だけでなく、以下の3つに該当した場合には認定の対象となります。

- 最近1か月を含む最近3か月間の平均売上高等を比較し減少

- 令和元年12月の売上高等を比較+その後2か月間(見込み)を含む3か月の売上高等と令和元年12月の売上高等の3倍を比較し減少

- 令和元年10月~12月の平均売上高等を比較+その後2か月間(見込み)を含む3か月の売上高等と令和元年10月~12月の3か月を比較し減少上記の減少率が5%以上がセーフティネット5号、15%以上が危機関連保証、20%以上がセーフティネット4号が該当要件になります。

そして、売上だけでなく、粗利益の減少でも要件を満たすことが可能です。

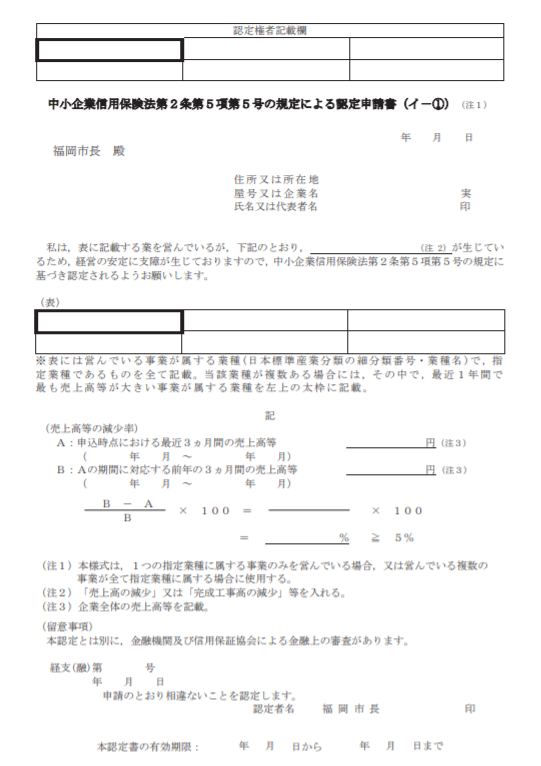

売上や粗利益の減少については市町村長の認定が必要となります。

3月13日に、建設業、多くの製造業、卸売業、小売業、運輸業、美容業・理容業を含むサービス業等316もの業種が追加され、3月13日現在、合計508業種がセーフティネット保証の対象業種となっています。

| 更新日 | 指定期間 | セーフティネット保証5号の主な指定業種 |

| 令和元年12月20日更新分 | ~令和2年3月31日 | 野菜作農業 採石業製造業:レンガ・タイル・コンクリートブロック、金属製屋根、塗装、道路標示、区画線、ガラス、電気通信、有線テレビ放送設備設置、信号装置、築炉・熱絶縁などの工事業 その他畜産食料品、ビール類、清酒、単体飼料、ニット生地、和装製品、プラスチック板、革製履物材料、革製履物、かばん、ハンドバック、陶磁器装置、くぎ、空気圧縮機、食品機械、 、金属加工・工作機械用部品・付属品、半導体製造装置、フラットパネルディスプレイ製造装置、測量機械器具、金属用金型・同部分品・付属品設備、コネクタ・スイッチ・リレー、携帯電話機、デジタルカメラ、運動用具製造業などの製造業 一般乗合・乗用・貸切・貨物旅客自動車運送業卸売業:下着類・靴・履物・鞄・袋物卸売業、果実・農畜産物・水産物・酒類・乾物・セメント・石油・陶磁器・ガラス器などの卸売業小売業:かばん・袋物・下着・酒・家具・宗教用具・ドラックストア・医薬品(調剤薬局を除く)などの小売業貸家・貸間・駐車場業 商業写真業、旅行業、カラオケボックス・娯楽に附帯するサービス業 その他療術業・履物修理業 など全152業種 |

| 令和2年3月11日更新分 | ~令和2年3月31日 | 製造業:惣菜、すし・弁当・調理パン製造業 運輸に附帯するサービス業 料理品小売業、他に分類されないその他の小売業 旅館・ホテル、簡易宿所、リゾートクラブ、他に分類されない宿泊業飲食店:食堂・レストラン(専門料理店を除く)、日本料理店、料亭、中華料理店、ラーメン店、焼肉店、その他専門料理店、そば・うどん店、すし店、酒屋・ビアホール、バー・キャバレー・ナイトクラブ、喫茶店、ハンバーガー店、お好み焼き・焼きそば、たこ焼き店、他に分類されない飲食店、持ち帰り飲食サービス業、配達飲食サービス業エステティック業、リラクゼーション業、旅行業者代理業、劇場、興行場、劇団、楽団・舞踏団、演芸・スポーツ等興行団、ボーリング場、フィットネスクラブ、遊園地、テーマパーク、ダンスホール、学習塾 40業種 |

| ~令和2年3月31日 | 素材生産業 製薪炭業(製造加工設備を有するものに限る。) 素材生産サービス業 工事業:一般土木建築・建築工事業(木造建築工事業を除く)、木造建築工事業、建築リフォーム工事業、大工工事業(型枠大工工事業を除く)、土工・コンクリート工事業、石工工事業、左官工事業、建築金物工事業、床工事業、内装工事業、金属製建具工事業、木製建具工事業、一般電気工事業、電気配線工事業、一般管工事業、冷暖房設備工事業、給排水・衛生設備工事業、その他の管工事業製造業:食品系製造業、繊維系製造業、木資材系製造業、家具・装備品製造業、化粧品・歯磨・化粧用調整品系製造業、革製品系製造業、建設用粘土製品系製造業、窯業・土石製品系製造業、鍛鋼製造業 、非鉄金属鍛造品製造業、その他の金物類製造業、金属製品系製造業、非金属用金型・同部分品・附属品製造業、娯楽用機械製造業、精密測定器系製造業、医療用機械器具製造業、歯科用機械器具製造業、医療用品製造業(動物用医療機械器具を含む)、産業用電気機械器具系製造業(車両用、船舶用を含む)X線装置製造業、自転車・同部分品製造業、貴金属・宝石製装身具(ジュエリー)製品製造業、貴金属・宝石製装身具(ジュエリー)附属品・同材料加工業、その他の貴金属製品製造業、装身具・装飾品製造業(貴金属・宝石製を除く)、ボタン製造業、針・ピン・ホック・スナップ・同関連品製造業、ピアノ製造業、娯楽用具・がん具製造業(人形を除く)、人形製造業、麦わら・パナマ類帽子・わら工品製造業、うちわ・扇子・ちょうちん製造業、喫煙用具製造業(貴金属・宝石製を除く)、情報記録物製造業(新聞、書籍等の印刷物を除く)、レコード制作業など運輸業:普通鉄道業、軌道業、特定旅客自動車運送業、他に分類されない道路旅客運送業、外航旅客海運業、外航貨物海運業、沿海旅客海運業、沿海貨物海運業、港湾旅客海運業、河川水運業、湖沼水運業、内航船舶貸渡業、航空運送業、倉庫業(冷蔵倉庫業を除く)、港湾運送業、組立こん包業など卸売業:繊維系卸売業、食料・飲料系卸売業、木材・竹材卸売業、塗料卸売業、鉄鋼一次製品卸売業、鉄スクラップ卸売業、非鉄金属スクラップ卸売業、古紙卸売業、その他の産業機械器具卸売業、医療用機械器具卸売業(歯科用機械器具を含む)、家具・建具卸売業、荒物卸売業、医療用品卸売業、化粧品卸売業、紙卸売業、スポーツ用品卸売業、娯楽用品・がん具卸売業、ジュエリー製品卸売業小売業:寝具小売業、男子服小売業、婦人服小売業、子供服小売業、靴小売業、履物小売業(靴を除く)、洋品雑貨・小間物小売業、他に分類されない織物・衣服・身の回り品小売業、食肉小売業(卵、鳥肉を除く)、卵・鳥肉小売業、菓子小売業(製造小売)、パン小売業(製造小売)、牛乳小売業、豆腐・かまぼこ等加工食品小売業、自動車(新車)小売業、中古自動車小売業、二輪自動車小売業(原動機付自転車を含む)、自転車小売業、その他の機械器具小売業、荒物小売業、他に分類されないじゅう器小売業、化粧品小売業、ガソリンスタンド、燃料小売業(ガソリンスタンドを除く)、スポーツ用品小売業、がん具・娯楽用品小売業、楽器小売業、花・植木小売業、ジュエリー製品小売業など賃貸業:産業用機械器具賃貸業(建設機械器具を除く)、自動車賃貸業、スポーツ・娯楽用品賃貸業、映画・演劇用品賃貸業、貸衣しょう業(別掲を除く)、他に分類されない物品賃貸業など建築設計業、普通洗濯業、洗濯物取次業、リネンサプライ業、理容業、美容業、一般公衆浴場業、その他の公衆浴場業、他に分類されない洗濯・理容・美容・浴場業、葬儀業、結婚式場業、食品賃加工業 映画館、ゴルフ場、音楽教授業、外国語会話教授業、し尿収集運搬業、し尿処分業、浄化槽清掃業、浄化槽保守点検業、ごみ収集運搬業、ごみ処分業、産業廃棄物収集運搬業、産業廃棄物処分業、特別管理産業廃棄物収集運搬業、特別管理産業廃棄物処分業、自動車一般整備業、その他の自動車整備業、家具修理業、かじ業、他に分類されない修理業、ビルメンテナンス業、その他の建物サービス業、警備業、ディスプレイ業、他に分類されないその他の事業サービス業、集会場など |

更に、通常、前年比売上減少は実績値を元に判断するのですが、コロナウィルスの影響の大きさから、スピーディーに資金調達できるよう、今後の売上減少が見込まれる場合は、「売上見込み」でも申請可能となっています。

保証協会へ支払う保証料は、福岡県、愛知県など全額県が負担したり、金利を市町村が一部負担する制度などがスタートしています。

これらは、行政の予算に基づき、行われるもので、予算が無くなり次第、ストップする可能性があります。

また、通常だと追加を融資を受けることができない借入の元本の返済猶予中(リスケ中)の方でも追加融資を受けることができる場合もありますので、リスケ中でも資金繰りが悪化している方は是非チャレンジしてみてください。

但し、保証協会のコロナ関連融資の際、元本据え置きを行った場合、元本が減少していないと追加の保証協会付きの融資を受けることができません。

よって、上記の制度を活用し、元本据え置きで融資の申し込みをされた場合、現在追加で検討されている保証協会のゼロ金利融資の融資の対象とならない可能性があるのでご注意ください。

そして、現在申請に必要な、売上、粗利益の減少の市町村による認定については、当日中に行われる行政が多く、スピーディーに行われているようです。

要件に該当する中小企業の方は、出来るだけ早めに申請を行われてください。

各行政によって異なりますが、申請に必要な主な書類等は次の通りです。

- 印鑑関係 (法人は会社実印、個人は代表者の実印)

- 申請書

- 履歴事項全部証明書(法人)

- 許認可証(指定業種を営んでいることが確認できる資料)

- 決算書(法人)

- 確定申告書の写し(個人)

- 試算表、指定業種にかかる売上が確認できる書類(月別の売上台帳、部門別売上台帳)

申請書は、「○○市 セーフティーネット」で検索するか、各市町村のホームページから以下のような申請用紙がダウンロードできます。

中小企業のコロナウィルス資金繰り対策のまとめ

以上のような融資制度がある中で、まず、大切になるのは、今後の業績見込みをベースとした希望する融資金額の決定です。

そのためには、以下を考慮した今後の資金繰り計画が必要です。

- どれだけの期間コロナウィルスの影響が続くのか

- どのタイミングから売上が回復するのか

- 売上増加の施策

- 経費削減の施策

これらを加味した資金繰り表を作成し、いくらの融資金額が必要になるのかを明確しないと、融資してもらったけど足りなかったという事態になりかねないからです。

個人的には、コロナウィルスの影響は短くても半年は続くと考えています。

この状況で、資金繰りがギリギリの方は、今後の見込みは絶対に楽観的に考えるべきではなく、慎重かつ、緻密で悲観的な計画を立てることができるかどうかが企業を存続できるかにつながると考えています。

弊所では、コロナウィルスの影響で業績が悪化した中小企業の方向けの無料相談を受け付け中です。

お気軽にご相談ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。