パートやアルバイトをしている場合の共働きの夫婦の場合の生活費に回せる金額を一番大きくする扶養の入り方について説明します。

奥さんの年収が100万円~165万円ぐらいの方の場合を前提としています。

扶養の範囲に収入をおさえる目的は、夫婦2人の税金、世帯のあたり社会保険料控除後の手取り総額を最大化することです。

手取り総額を一番大きくし、より生活費に回せるお金を効率よく稼ぎ、より少ない労働で、生活費を最大化することが目的です。

年収500万円の夫の稼ぎの場合、夫婦手取り額を一番大きくするには、パート、アルバイトの年収は、「社会保険上の扶養の枠である年収130万円」に給与額をおさえると効率が良くなります。

パートの年収が129万円の時の税金等が引かれた夫婦手取り額の合計は、165万円の時の税金等がひかれた夫婦手取り額の合計は、ほぼ同じ金額になります。

36万円分長く働いても生活は楽になりません。忙しいだけです。

時給900円で400時間(900円×400時=36万円)長く働いてもいても、夫婦の生活は楽にならず、ただ忙しいだけになってしまうことがあります。

以下で理由を説明します。まず、扶養には2種類あります。

①年収103万円までが条件の税金上の扶養…配偶者控除:所得税(38万円の控除)と住民税(33万円の控除)の控除ができます。

②年収130万円までが条件の社会保険料の扶養…社会保険料を支払う必要がありません。

一般に扶養に入るため、アルバイトやパートの給与額を①「税金上の扶養の枠である年収103万円」の枠で抑えようとすることがあります。

これまでいろんな方のお話しを聞いてきましたが、この点に誤解が多いように感じます。

①税金上の扶養の枠にとらわれると、夫婦の手取り総額を最大化できません。

①の枠である配偶者の年収103万円を超えた場合でも、配偶者の年収が103~141万の間にあるとき、「配偶者特別控除」という制度が使えるため夫の税金が安くできます。

「配偶者特別控除」とは、配偶者の年収が103万円~141万円の時、相手の配偶者の税金を計算するとき配偶者の年収の金額の応じて3~38万円控除できる制度です。

問題は、②「年収130万円の社会保険料の扶養」の枠です。

数値例でご説明します。 ご理解できる範囲でご理解ください。

夫の年収が500万円とします。子どもは中学生以下とします。

この場合、夫の税金、社会保険料を引いた手取り額は約400万円となります。妻のバイト代には、交通費が含まれていないものとします。

妻の年収が変化していくときの妻の手取り額と夫の年収と夫の手取り額と夫婦の年収合計と夫婦の手取り額合計の関係は下の表のようになります。

下記の表で見ていただきたいのは、Ⅵの「夫婦の手取り合計」とⅦ「夫婦の年収合計に対する手取り割合」です。

この数字が高ければ、効率よく生活費にお金が回っていていることになります。

【単位:万円】

| Ⅰ妻の年収 | 100 | 103 | 104 | 129 | 130 | 140 | 160 | 170 |

| Ⅱ妻の手取り額 | 100 | 102 | 103 | 125 | 110 | 117 | 132 | 140 |

| Ⅲ夫の年収 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 |

| Ⅳ夫の手取り額 | 400 | 400 | 400 | 396 | 396 | 397 | 397 | 397 |

| Ⅴ夫婦の年収合計額 Ⅰ+Ⅲ |

600 | 603 | 604 | 629 | 630 | 640 | 660 | 670 |

| Ⅵ夫婦手取り合計 Ⅱ+Ⅳ |

500 | 502 | 503 | 521 | 507 | 514 | 529 | 537 |

| Ⅶ夫婦の年収合計 に対する手取り割合 Ⅵ÷Ⅴ(%) |

83.3 | 83.3 | 83.3 | 82.8 | 80.5 | 80.3 | 80.1 | 80.1 |

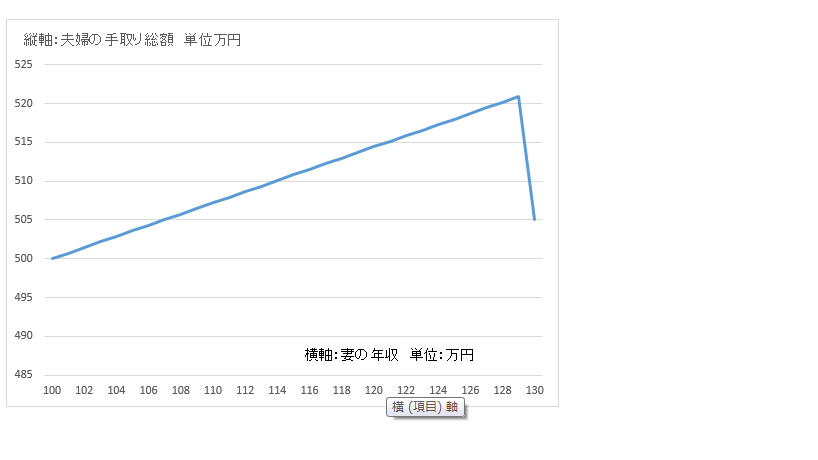

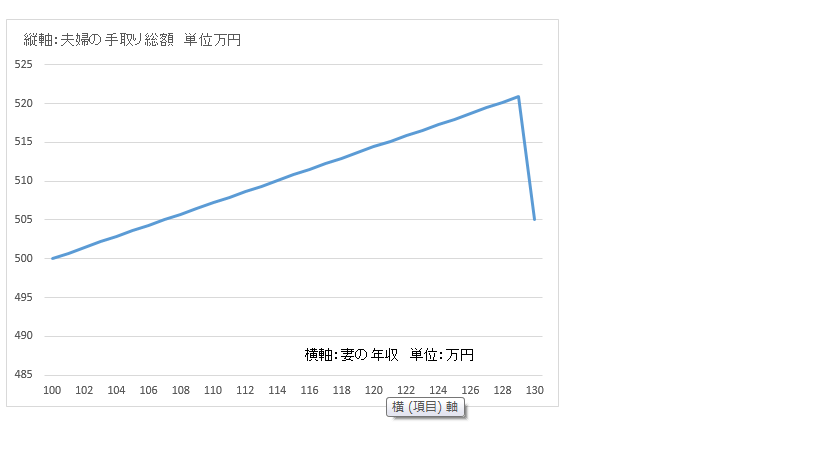

<上記の表から分かることは、Ⅰの「妻の年収」が103万円を超えて増え続けても129万円までは、Ⅵの「夫婦の手取り合計」は、減少しません。

そして、Ⅶの「夫婦の年収合計に対する手取り割合」は大して減少しません。

妻の年収が100万円~140万円の範囲にある場合、Ⅵの「夫婦の手取り合計」が最大になるのは、妻の年収が129万円のときの521万円です。

妻の年収が129万円⇒130万円に増えると、Ⅵの「夫婦の手取り合計」が521万円⇒505万円と16万円も減少してしまいます。

そのとき、Ⅶの「夫婦の年収合計に対する手取り割合」は82.8%⇒80.2%と大幅に減少します。

そして、妻の年収が160万円を超えたあたりから、妻の年収129万円のⅥの「夫婦の手取り合計」を超え始めます。

しかし、妻が160万円-129万円=31万円分も多く働いて、多く稼いで525万円-521万円=4万円しか、夫婦の手取りが増加しません。

妻が時給900円の場合、31万円年収を増やすには、344時間(31万円÷900円)働く必要があります。

しかし、手取り額は4万円しか増加しないので手取り額ベースでの時給はたったの116円(4万円÷344時間)となります。

夫婦合計での手取り金額を最大化し、生活費により多くまわしたい場合、妻の年収が130万円を超えるかどうかポイントとなります。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。