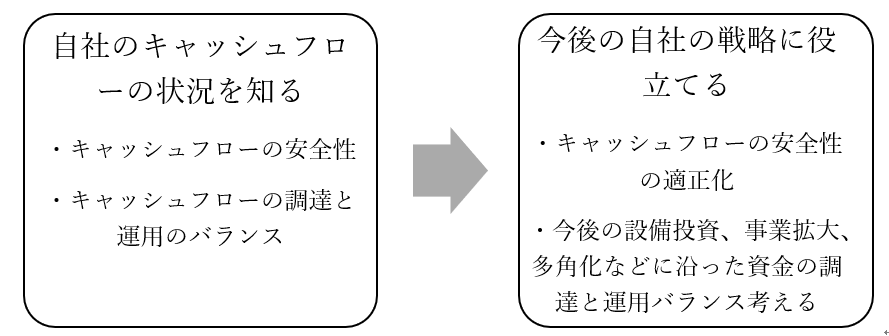

私は、会計を使って中小企業の経営状態、実態を経営者に分かりやすく、かつ、経営者の感覚に近づけるよう見える化し、今後の経営方針、経営計画の実現を経営者の方々と一緒に考えています。

そして、用いる会計は、一般的な試算表、損益計算書、貸借対照表ではなく、「キャッシュフローをベースとした=キャッシュフロー経営」の実践のサポートを行っています。

会計=数字の見方、分析方法は、業種、規模、組織の複雑性、戦略、ビジョンによって変えていく必要があります。

そして、数字の見方、分析方法は、損益計算書や貸借対照表をベースにしたマクロなものから、部門別、商品別、得意先別、プロジェクト別、投資単位別の分析などを含めると数百を超える方法があります。

選択する分析方法によって、見えてくる状況が異なり、そこで得られる気づき、問題点も異なってきます。

経営のプロセスは、現状把握・分析⇒判断⇒行動です。

現状把握・分析をどの方法によるかよって、その後の判断、行動が変わります。

行動が変われば当然結果も異なります。

現状把握・分析方法の一つである会計に絶対的な答えはありませんが、行動を決めるための分析をどうするかは非常に重要です。

これまでキャッシュフロー経営をベースで経営の現状把握を行い、行動を行ってきたお客様を200社以上見てきましたが、

キャッシュフロー経営の実践により、「企業が利益体質になり、キャッシュが増えていく」と感じています。

私がこれまでの理論と実務を通して、中小企業に必要だと考えるキャッシュフロー経営の実践方法、メリット、デメリット、事例を交えながら説明したいと思います。

京セラの創業者でありJALを再建させた稲盛和夫さんは、7つの基本原則の一つとして「キャッシュフロー経営の原則」を挙げています。

その理由は、以下のようにおっしゃっています。

「経営のベースとなるのは、あくまでも手元のキャッシュであるため、

会計上の利益が出ているからと安心するのではなく、

「もうかったお金は、どこにあるのか」ということを常に考え、

手元のキャッシュを増やすような経営をしていかなければなりません。」

ただ、具体的どうすれば、実践できるのかイメージつかない方が多いのではないでしょうか。

「キャッシュフロー経営」、いくら言葉は知っていても、内容を理解し、実践できなければ意味がありません。

なぜなら、経営判断のプロセスに具体的に組み込まれなければ、経営が変わらないからです。

2019年3月期には、1兆円を超える利益を稼いでいるソフトバンクですが、その15年前には2期連続の1000億を超える赤字となっていました。

当時孫さんは「PL(=損益計算書)は捨てている」と言っていたそうです。(経営の対局をつかむ会計 山根節著より)

また、不動産会社のアーバンコーポレーションは、2008年3月期まで5期連続黒字、2008年3月期には300億円を超える利益を出していました。

しかし、その5ヵ月後の2008年8月民事再生手続きに入り、倒産してしまいました。

以上のように赤字でも経営が継続することができ、黒字でも倒産することがあります。

では利益は企業の継続と関係ないのか?

利益は、経営を行う上では、必要不可欠だと考えています。

そして、経営を行う上で利益と同じくらいキャッシュが大切だと感じています。

なぜなら、企業の継続には、キャッシュフローが必須でいくら利益が多かろうが、少なかろうが、キャッシュフロー回れば、企業は継続することができるからです。

「キャッシュが少なくなり、資金繰りがなぜ悪化しているか分からない‥」

- キャッシュが減少しているのは、儲かっていないからか、その他に原因があるのか?

- 自己資金をいくらまでキャッシュを投資に回しても安全なのか、足りない場合はいくらの銀行融資が必要なのか?

- いくら手元にキャッシュがあれば安全なのか、危険なのか?

これらの質問の答えは、損益計算書、貸借対照表、キャッシュフロー計算書から導くことはできません。

「キャッシュフロー経営」を理解し、実践することで、資金繰りが改善し、投資に関するキャッシュフローの方針を明確にし、様々なリスク備えることができる企業になるための参考になればと考えています。

キャッシュフロー経営の必要性

まず、最初になぜ、キャッシュフロー経営が必要なのかについてご説明したい思います。

企業の状態を把握するには、通常、決算書、試算表をベースに考えることが一般的です。

ただ、私自身も、従業員を20名ほど抱える経営者の一人ですが、決算書、試算表だけでは、経営することはできないと感じています。

なぜなら、決算書、試算表からは、キャッシュフローが見えないからです。

キャッシュフローが大切な理由は、まず、一番に会社がつぶれないようにするためです。

損益計算書が黒字でもキャッシュフローが回らなければ、資金ショートを起こしてしまいます。

掛代金、給与、借入金の返済など各種支払いが不可能になる状態が資金ショートしている状態で、資金ショートが続けば企業は倒産してしまいます。

資金ショートを起こさないようキャッシュフローの動きと状態の現状についてしっかり把握する必要があります。

また、顧客ニーズ、競合企業の商品・サービス内容・価格、各種コストの相場など企業を取り巻く環境は常に変化しています。

よって、企業は、取り巻く環境変化に伴い、変化し続けることが必要です。

ただ、変化にはリスクが伴います。

そして、変化しながら、期待する結果がすぐに得られることはほとんどありません。

失敗を繰り返しながら、徐々に軌道修正し、変化の方向性が徐々に定まるからです。

変化のためには、商品・サービス開発、人材採用・訓練、設備・システム投資、マーケティングなど様々な活動に伴い各種コストが生じます。

特にビジネスモデルの変化にまで及ぶ場合、大掛かりな投資を行う場合には、長期間の赤字に耐えうる多額のキャッシュが必要となります。

これらコストの負担を可能にするは、キャッシュです。

利益ではありません。

よって、企業を継続させるには、間違いなくキャッシュが必要となります。

キャッシュフロー経営の具体的な内容に入る前にキャッシュフロー経営を考え、実践することとなったきっかけについてお話しさせてください。

キャッシュフロー経営に取り組むきっかけ

内容の説明に入る前に、私がキャッシュフロー経営が重要だと考えている理由について簡単にお話しさせてください。

そのきっかけは、私の父です。

父は、福岡県久留米市で税理士として事務所経営をしていました。

一方、税理士事務所を経営する傍ら、パソコン系の専門学校経営を行っていました。

当時私は小学生だっため、詳しくはわかりませんが、本業である税理士以外の業務に手を出してしまったせいか、学校経営に失敗し、10億円を超える借金背負うことになりました。

その後、借金を返済しながら、税理士として中小企業のサポートを行っていました。

聞いた話では、決算書からでは、キャッシュに関することが伝えることができないモヤモヤをずっと抱えながら、決算書を中小企業の経営者に説明していたようです。

色んなアイデア、考え方がふと思い浮かんだ時のために父は、自宅でノートを練る時も自分のそばから離さず、何か思いつけば、常にノートに書き記していました。

そんなある日の夜、信じがたい話ですが、父が寝ているときに、キャッシュに関して伝えることができる方法がひらめきました。

即座に枕元にあったノートにその方法を書き記し、昭和61年12月15日から企業の健康状態をキャッシュフローベースで捉える「資金会計理論」を構築しました。

その後、「資金会計理論」の書籍を4冊出版し、全国の税理士・公認会計士を集め、CMA研究会という会を発足し、「資金会計理論」の普及活動を進めました。

当時幼かった私から見て、父は、この理論が、中小企業のためだけでなく、広く世のため、人のためになると信じ、すごい情熱をもって、普及活動に取り組んでいたように思います。

そんな中、私が大学の時、父は志半ばで他界してしまいました。

その時、私は、思いました「あんなに情熱をもっていた資金会計理論、俺もやってみたい!」

その思いで、公認会計士の資格をとって、この道に入りました。

そして実務に入り、資金繰りのご相談を数多くいただきました。

資金繰りが厳しいお客様の損益計算書をいくら見ても具体的にどうすれば資金繰りが改善するのかが見えません。

そして、会計処理はいくつか方法の中から選択することができます。

この会計処理の選択方法によって、損益計算書上の「利益」を場合によって大きく動かすことができます。

例えば、30万円未満の資産を購入したとき、全額経費にする方法もあれば資産として減価償却費として経費にする方法もあります。

また、商品を出荷したタイミングで売上にすることもできれば、納品したタイミングで売上にすることもできます。

そんな多額に動かすことができる損益計算書の利益をベースに、儲かっているかそうでないかを判断して経営してもいいのか。

設備投資をした際に経費として処理される減価償却費は、メーカーなどは特に金額が大きいため、利益金額への影響が大きくなります。

しかし、過去に支払ったコストである損益計算書の減価償却費の金額は、今後のキャッシュフローに一切影響することはありません。

今後のキャッシュフローに影響しない数字を今後の経営を考えるうえで加味する必要があるでしょうか。

経営者にとって大切なのは、過去のコストではなく、今後のキャッシュフローの増減に関する情報ではないでしょうか。

前置きが長くなりましたが、以上のような想いからキャッシュフローをベースに経営状態を把握する方法を実務ベースで考えてきました。

日々、変化していますが、今現在、私が考える「キャッシュフロー経営」について説明したいと思います。

キャッシュフロー経営とは

キャッシュフロー経営とは、「企業が継続するためのキャッシュフローを重視した経営状態の捉え方と考え方」です。

内容は、①経営状態の捉え方、②考え方の2つに分けられます。

一つ目の経営状態とは、以下の二つを把握することです。

キャッシュフローを増やすことができる利益水準かどうか=P/L

キャッシュフローのバランス=倒産しにくい状態か、投資余力は十分か、儲かった資金が残っているか、安全な状態かどうか=B/S

人に例えると、損益計算書は、1年間の体重や血圧などの「健康状態の変化」にあたります。

一方、貸借対照表は、「一定時点の健康状態」である体重、血圧などの健康状態、体質を表します。

現在の健康状態とその変化を同時に知ることで、今後の対策、方針が明らかになります。

例えばダイエットをスタートする場合、現在の体重が分からないのに、「○kgダイエットする!」=「いくら儲ける!」と計画は立てられないと思います。

人の「健康状態の変化」にあたるものが、企業にとっての「経営成績」である損益計算書

人の「健康状態」にあたるものが企業にとっての「財務状態」である貸借対照表

よって、企業の経営成績にあたる損益計算書だけじゃなく、財務状態を表す貸借対照表を一緒に見る必要があります。

二つ目の考え方とは、利益とキャッシュフローをしっかり区別し、キャッシュフローをベースに考え、行動することです。

内容は非常にシンプルです。

まず、キャッシュフロー経営を行うにあたっての数字の見方である経営状態の捉え方からスタートし、その次にキャッシュフローの考え方についてそれぞれ説明していきたいと思います。

キャッシュフローベースの経営状態の捉え方

経営状態とは、大きく二つ、キャッシュフロー的に儲かっているか、安全な状態かの2つで捉えます。

①キャッシュフローが増やすことができる利益水準か=損益計算書的なもの

②キャッシュフロー的に安全な状態かは、資金ショートしにくさ=貸借対照表的なもの

キャッシュフロー損益の見方

①は、売上から各種原価、経費を支払ったあと、資金が増える状態にあるのかを判断します。

そのためには、決算書の利益をキャッシュフローに調整する必要があります。

利益→キャッシュフロー

利益をキャッシュフローに調整する項目は、減価償却費と借入金の返済額です。

⇒キャッシュフローベースの内部留保となり将来の投資やビジネスリスク対策の原資

損益計算書とキャッシュフロー損益の違い以下のようになってます。

| 損益計算書 | 内容 | |

| 売上高 | 100,000 | |

| 売上原価 | △70,000 | |

| 売上総利益 | 30,000 | 売上高-売上原価 |

| 販売管理費 (内減価償却費) |

△15,000 (減価償却費3,000) |

|

| 営業利益 | 15,000 | 売上総利益-販売管理費 |

| 営業外収益 | +2,000 | |

| 営業外費用 | △3,000 | |

| 経常利益 | 14,000 | 営業利益+営業外収益-営業外費用 |

| 法人税 | △4,000 | |

| 当期純利益 =損益計算書の利益 |

10,000 | 経常利益-法人税 |

| 減価償却費 | +3,000 | |

| 借入返済額 | △6,000 | |

| キャッシュフロー損益 | 7,000 | 当期純利益+減価償却費-借入返済額 |

利益に減価償却費を加え、借入金の返済額を控除します。

なぜ、それぞれを調整すべきか以下で説明します。

減価償却費を利益に加える理由

減価償却費は、利益計算に含まれますが、資金の増減はありません。

減価償却費は、過去に投資した金額を耐用年数に渡って配分している金額で、過去のキャッシュフローにかかわる数値です。

過去の投資=埋没原価です。

埋没原価とは、過去に支払ったコストで、将来のキャッシュフローに一切影響しないため、事業、投資に関しての意思決定する際には、考慮するべきではありません。

減価償却費を投資継続をするかどうかの判断に影響させる場合と影響させない場合で比較して考えてみます。

新しい機械を仮に3000万円で購入し、新たにプロジェクトを立ち上げ、新製品の販売を開始したとします。

機械の耐用年数は、5年で1年間の減価償却費は600万円となります。

新プロジェクトの5年目の損益は以下のようになった場合で考えてみます。

| 単位:万円 | 減価償却費あり収支 | 減価償却費なし収支 | 差額 |

| 売上 | 3,000 | 3,000 | ー |

| 原価 | 1,800 | 1,200 | △600 |

| 粗利益 | 1,200 | 1,800 | +600 |

| その他の経費 | 1,400 | 1,400 | |

| 利益 | △200 | +400 | +600 |

設備投資の回収コストは600万円は、減価償却費として原価に含めて利益を計算しています。

このプロジェクトは、今後数年間は上記のような収支が継続すると仮定した場合、撤退すべきか継続すべきはどう判断ですべきでしょうか。

減価償却費を加味した収支は、200万円の赤字です。

一方、減価償却費を加味しない収支は、400万円の黒字です。

赤字なのでプロジェクトはストップする方が良いでしょうか?

しかし、減価償却費に相当する金額のキャッシュアウトはなく、このプロジェクトを継続することで毎年400万円キャッシュが増加します。

赤字だからという理由でキャッシュが増加するプロジェクトを止めるべきでしょうか。

会社が別の事業に人、お金、時間を割いた方がより多くのキャッシュを生むことができると判断すれば別ですが、

キャッシュを生んでいる事業は止めるべきではありません。

キャッシュの増加により投資力のアップ、リスクに強い会社を作ることができるからです。

借入金の返済額を控除する理由

借入金の返済額を控除する理由は、キャッシュが減少し続ける状態か、増加しつづける状態(=売上とコストの関係)かを確認するためです。

よほど、キャッシュが手元にある場合を除き、キャッシュが増加しつづける状態が企業が継続するための最低条件だと考えています。

キャッシュが増加することで投資を行うことができ、取引先の倒産、急な売り上げ減少など急な事態に備えることが可能となるからです。

借入金の返済額は、利益計算には含まれません。

ただ、借入金の返済は、キャッシュアウトが毎月生じます。

借入金の返済額は、損益計算書には出てきません。

しかし、利益が借入金の返済額より少なければ、手元のキャッシュは確実に少なくなっていきます。

手元のキャッシュが少なくなれば、資金繰りが苦しくなり、安定した経営が難しくなります。

一方、借入金の返済金額を超える利益になれば、キャッシュが増加していきます。

よって、利益から借入金の返済額を控除することで、キャッシュが減少し続ける状態か、増加しつづける状態かを確認することができるようになるため、

借入金の返済額を控除する必要があります。

キャッシュフロー貸借対照表の見方

ここまでは、企業のキャッシュフローの増減=変化についての数字の見方でした。

ここからは、変化した結果、キャッシュフロー的に企業がどんな健康状態か=貸借対照表的な数字の見方について説明します。

人が健康になるためには、体重が増えたり、減ったり、血圧が上がったり、下がったりの年間の変化を見るだけでは足りず、現在の健康状態、体質を正しく把握しなければ、今後どのように日頃の健康管理を行えばいいかが明確になりません。

企業も同じです。

損益計算書だけ見て、いくら儲かったかを把握するだけでは足りず、

貸借対照表を見て、会社の「健康状態」をみて、資金繰りが悪いの根本原因は何なのか、投資余力はどれほどか、手元資金はいくら必要なのかを判断し、長期的な企業戦略の立案に役立てるのが目的です。

内容は専門的になるため、大まかな考え方で大丈夫です。

キャッシュフローベースの健康状態を把握するために以下の「資金別貸借対照表」という表を使います。

貸借対照表を組み替えた表で見慣れない表だと思います。

貸借対照表と資金別貸借対照表の違いを簡単に説明します。

| 貸借対照表 | 資金別貸借対照表 | |

| 重視していること | ・他社比較 ・1年間の利益 |

キャッシュの状態、体質の把握 |

| 利用者 | 株主、金融機関、税務署 | 経営者、財務担当者 |

| 作成方法の自由度 | 制度会計、税務などルールに基づく | 科目の配置、表示方法は自由 |

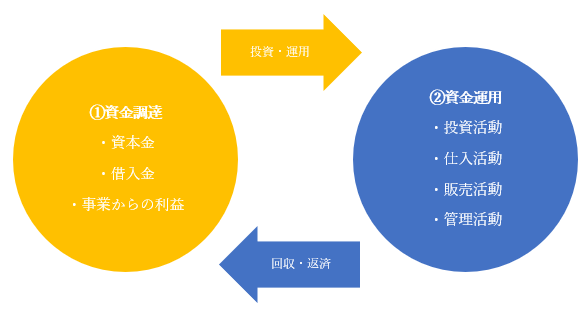

資金別貸借対照表の右側に①資金調達、左側に②資金運用の内容が配置されています。

「資金別貸借対照表」の説明の前に、まず、企業の投資サイクルを考えてみます。

上記の図のように資金を調達し、運用するサイクルを企業は常に繰り返しています。

そして、この①資金調達と②資金運用のバランスが企業の健康状態である財務状態を決定します。

この資金調達と資金運用のバランスを把握し、企業が創業以来の利益である繰越利益剰余金や資本金、借入金などをどのように資金運用しているのか、その結果、手元のキャッシュがいくら残っているのかを説明する表です。

つまり、①キャッシュを集めて、②事業に投資・運用してきたのかを損益資金、固定資金、売上仕入資金、流動資金の4つの部に分けて表示するのが、資金別貸借対照表になります。

企業にとってより自由に使うことができる資金の順番に上から並べているのが特徴です。

-

- 企業の儲けである「損益資金」

- 営業債権債務の差額である「売上仕入資金」→季節性の増減がある場合は要注意、運転資金の調達計画に用いる

- 商品、製品に運用している資金である「在庫資金」

- 設備投資等に投資している資金である「投資資金」

- 株主から調達している資金である「株主資金」

- 銀行から調達している資金である「借入資金」

- 資金繰りの安定度の目安となる「安定資金」

- 上記のいずれにも該当しない短期的に変動の大きい資金が「流動資金」

この順番はあくまで一般的な順番で個々の企業によって、その順番は変わります。

これまで、クライアントの中小企業から上場企業の決算書を使っていろんな企業の資金別貸借対照表を作ってきました。

資金別貸借対照表を作ってみて感じることは、企業の見え方ががらりと変わるということです。

決算書からは、利益が出ていて安全そうに見える企業が実は、キャッシュの安全性が高くないことが分かる場合があります。

この場合には上記の「損益資金」、「売上仕入資金」「在庫資金」「投資資金」「株主資金」「借入資金」「流動資金」を全てを検討し、貸借対照表科目をベースに打ち手を考える必要があります。

そして、なぜ、貸借対照表の繰越利益剰余金が潤沢なのに企業に資金ないのか、逆に損益計算書の利益が少ないのになぜ資金が蓄積されているのかが明確になります。

そして、損益資金の原資である「利益」が企業にとって重要であることをより一層感じることができます。

①事業を行うためには、売掛金などの営業債権、買掛金などの営業債務、在庫、そして設備投資が生じ、資金が必要です。

↓

②そして、これらに相当する資金をまず、利益、株主からの出資で賄います。⇒返済不要なので投資失敗した場合のリスク無し

↓

③足りない資金を銀行借り入れで調達します⇒利益の前借りなので投資失敗した場合のリスク高い

↓

④結果、残った資金で今後の投資、リスクに備えることができるか

利益は、企業の目的ではないですが、継続するための条件、人に例えると「酸素」です。

利益を企業に残すことで、企業を強くし、資金繰りを安定させることが分かります。

そして、在庫、売掛金や手形、買掛金、設備投資がキャッシュフローに与えるインパクトを考えながら、計画的に資金調達を行うことが可能となります。

投資を行うタイミングは、自社の財務状況だけでなく、市場、競合などの外部環境を加味して行う必要がありますが、

利益の蓄積を待っていては、投資のタイミングを逸してしまう可能性があります。

くどいですが、投資にはキャッシュが必要です。

資金別貸借対照表を使い、利益と借入のバランスの把握を行うことができますが、

作成してみると、いかに利益を現状の投資が原資とした投資が少ないか、

今後の投資原資が少ないことが明らかになることが多く、利益の大切さとさらなる利益の必要性が明確になることが多いように思います。

キャッシュフロー経営の考え方

最後に私の考えるキャッシュフロー経営の考え方について説明します。

内容はシンプルです。

一つ目は、とにかく利益が大切だという認識を持つことです。

二つ目は、利益とキャッシュを区別して考えることです。

まず、一つ目の利益が大切との考え方を節税の観点から考えると、「どんなに利益が出ていて多額の法人税が生じてもお金を使った(キャッシュアウトが生じる)節税は絶対してはいけない」となります。

キャッシュアウトが生じる節税とは例えば以下のようなものです。

- 損金算入できる退職金準備のための保険

備品、消耗品、資産の購入

中小企業倒産防止共済掛金(経営セーフティー共済)の加入

事務所や地代の家賃の前払い

仮に100万円の節税をしたら、法人税率35%の35万円の節税になります。

一方、100万円のキャッシュアウトが生じているため、差し引きで考えると65万円の手元キャッシュの減少することになります。

この、節税により減少した資金は、上記の資金別貸借対照表でいう損益資金にあたります。

損益資金は、返済する必要がなく、投資の失敗リスクによる財務の悪化が一切ない資金です。

よって、投資は、この損益資金によって行うのが一番安全で、この損益資金が増えれば増えるほど、強い会社になります。

この企業の財務のベースを作る資金である大切な「損益資金」が節税することによって減少してしまうため、絶対にお金を使った節税は行うべきではありません。

もう一つの考え方は「利益」と「キャッシュフロー」を明確に区別して考えることです。

ちょっと昔ですが、NOKIAの財務担当が「キャッシュは真実、利益は見解の問題」とおっしゃっていたそうです。

利益は、決算の方法、会計処理の方法によって、同じ経営実態でも異なる数字になることがあります。

一方、キャッシュがいくらあるかは、決算の方法、会計処理の方法のいずれを選択したとしても、その数字は変わることはありません。

キャッシュフローの観点で考えると、利益は、キャッシュフローが増え続けるための条件です。

ただ、キャッシュフローは、利益以外の様々な要因で増減します。

キャッシュフロー損益的な数字の見方、資金別貸借対照表の数字により現状のキャッシュの増減を分析し、

今後の経営方針、戦略をベースにシュミレーションすることでキャッシュフローをベースとした経営が可能となります。

まとめ

以上は私の考える「キャッシュフロー経営」の内容です。

キャッシュフロー経営と一言に言ってもその内容は様々です。

そして、「損益計算書」や「貸借対照表」の有用性を否定しているのではなく、経営を行う上で非常に重要なものであることには変わりません。

ただ、見方を変えているだけです。

会計=数字の見方には「これが絶対正しい」という答えはないからです。

数字の見方や考え方の一つが「キャッシュフロー経営」なります。

企業の状況、どんな人が、どんなタイミングで利用するのかによって、見るべき数字は変わってきます。

企業の状況、利用者、タイミングに沿った最適な数字を選択し、分析、計画する必要があります。

そして、数字を見れば会社の状況がすべて見えるわけではありません。

特に会社の強み・コアコンピタンスは、利益として表されますが、それが何なのかは、数字から読み取ることは不可能です。

数字は、過去の一定期間・一時点の状況を表すもので、リアルタイムに変化し続ける企業の状況把握を行うことは不可能です。

しかし、数字は、企業の状況をこの世で唯一客観的に表す指標です。

限界はありますが、非常に便利で、経営には不可欠なものが数字だと思います。

損益計算書、貸借対照表だけが会計ではありません。

損益計算書、貸借対照表は、会計で最もマクロなものです。

経営を改善、計画するには、上記のようなキャッシュフロー分析だけでなく、生産性、サービス・商品別、チャネル別、投資単位別の利益分析などミクロに行い、計画し、現場に落とし込むことで実効性が高くなります。

まずは、損益計算書や貸借対照表を色んな角度から分析してみることが大切です。

分析することできっと何かが見えてくるはずです。

分析し、見えてきたものを取捨選択し、使い分け、経営の各ステージで変化させながら、ビジョンや目標の達成のために少しでも役立てていただければ幸いです。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。