この記事は、従業員が5名未満の社会保険加入義務のない経営者の方向けのものです。

「会社設立し、法人化すると、税金対策・節税できます」

「社長に給与をだして、税金が少なくなりますし、、退職金、車や保険も経費になります」

…本当にそうでしょうか。

税金対策・節税には、いろんな考え方があります。

「税金対策・節税」は、手元に資金を残し、「資金繰りを良くすること」ではないしょうか。

個人事業で、1000万円利益が出ている場合…

恐らく、会計事務所に法人化を進められることが多いと思います。

この場合、会社設立し、法人化した場合、資金繰りはどうなるか数値例で説明します。

資金繰りを考えるためには、税金だけではなく、社会保険料も含めて計算する必要があります。

会社節税のメリットについての多くの記事には、この社会保険料のインパクト大きさが含められていません。

代表の社会保険料が含まれている法人化の節税シュミレーションはあっても、

スタッフの方の分まで社会保険料の負担が含まれている法人化の節税シュミレーションはほとんどありません。

また、消費税の免除メリットを考えるのであれば、10%になるのを待ってからの方がメリット額が大きくなります。

社会保険料のインパクトの大きさは、実際に会社を設立したあとに知ります。

そして、後悔する方々を数多く見てきました。

以下は、長い説明になり、数字もたくさんでてきます。

退屈かもしれませんが、興味がある方は、お読みください。

個人事業の利益が1000万円あるとします。

月収20万円のスタッフが3人いるとします。

個人事業を継続した場合のオーナーの手取りは以下のようになります。

| 事業の利益 | 1000万円 |

| 所得税 | △ 110万円 |

| 住民税 | △75万円 |

| 事業税 | △20万円 |

| 国民健康保険 | △81万円 |

| 国民年金 | △18万円 |

| 税金・国保・年金合計 | △304万円 |

| オーナー手取り | 696万円 |

オーナーの手取りは696万円になります。

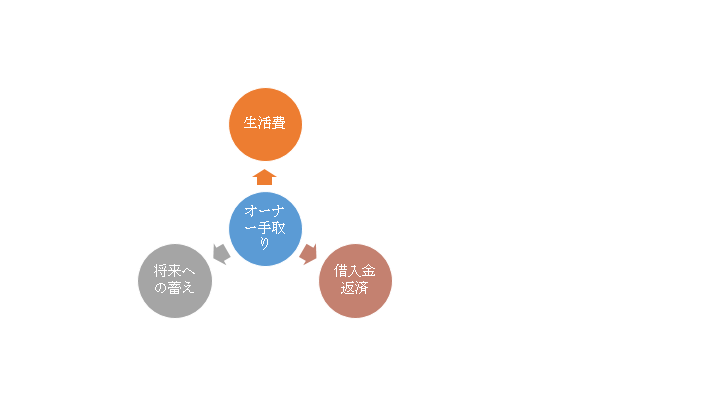

オーナーの手取りの金額がオーナーの生活費、事業のための将来の蓄え、借入金の返済の資金となります。

オーナーが手取り金額を全て生活費に回していたとします。

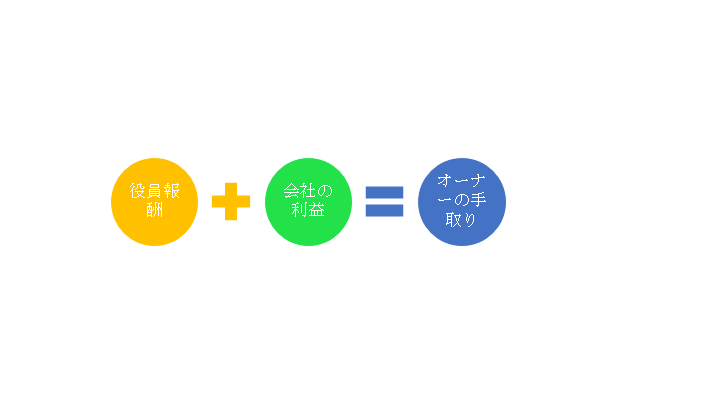

会社を設立したあともオーナーが696万円の手取りを確保し、同じ生活をするための役員報酬は921万円です。

| 役員報酬 | 921万円 |

| 所得税 | △60万円 |

| 住民税 | △52万円 |

| 社会保険料 | △113万円 |

| 税金・社会保険料合計 | △225万円 |

| 社長手取り | 696万円 |

このときの会社の税金を計算してみます。

| 事業の利益 | 1000万円 |

| 役員報酬 | △921万円 |

| 社会保険料 | △ 213万円 |

| 法人税 | △7万円 |

| 会社の利益 | △141万円 |

利益はマイナスですから、税金は、年間最低額の7万円になりました。

税金を払うことなく、ひと安心です。

本当にそうでしょうか?

会社の利益がマイナス141万円となっています。

これが何を意味するか…

会社にお金が足りなくなってしまっています。

しかも、141万円もです。

会社になると節税できる…節税するお金すらありません。

原因は、213万円の社会保険料が増加したことです。

足りない分は社長の報酬から手出しします。

すると、社長の手取りは、696万円⇒555万円(=696万円-141万円)となります。

オーナの生活費は141万円少なくなってしまいます。

個人と会社の利益の関係は以下のようになります。

次に借入金の返済が多いケースを考えてみます。

借入金を返済するには会社に資金を残すため、役員報酬を少なくする必要があります。

「役員報酬」と「会社に残る資金」の合計金額を最大化するよう、役員報酬を設定してみます。

この場合の役員報酬は480万円です。

| 事業の利益 | 1000万円 |

| 役員報酬 | △480万円 |

| 社会保険料 | △165万円 |

| 法人税 | △89万円 |

| 会社の利益 =会社に残った資金 |

266万円 |

266万円会社に残り、借入金の返済のための資金を確保することができました。

これで社長からの手出しなく、経営できます。

しかし、役員報酬の社長の手取り金額は、382万円になります。

| 役員報酬 | 480万円 |

| 所得税 | △9万円 |

| 住民税 | △19万円 |

| 社会保険料 | △70万円 |

| 税金・社会保険料合計 | △98万円 |

| 社長手取り | 382万円 |

会社に残った資金と社長の手取りを合計すると

266万円+382万円=648万円になります。

上記のイメージ図をご覧ください。

会社に残った資金+社長の手取り=オーナの手取りで比べると、

696万円⇒648万円の48万円のダウンです。

10年スパンで考えると、48万円×10年=480万円にもなります。

法人にすると、事業からの利益は、原則、役員報酬以外は、社長が自由に使えません。

また、経営者の自由に使えるお金である、社長の手取りとオーナーの手取りで比べると、

696万円⇒382万円の314万円へ大幅にダウンしました。

10年でスパンで考えると経営者の自由に使えるお金の減少額は、314万円×10万円=3140万円と3,000万円を超えます。

また、会計事務所への報酬はほとんどの場合、増額します。

このように法人にすると、節税は出来ますが、節税の目的の資金繰りがよくなるばかりか、悪化してしまうことがあります。

消費税の免除が最大2年間ありますが、一時的な効果に過ぎません。

免除を受けたいのであれば、税率が10%にアップした時に法人化すべきです。

法人化=節税のイメージではなく、具体的な金額、いくらのメリットがあるのか、必ず長期的な視点でお考えください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。