役員報酬についてルールが3つあります。

このルールを守らなければ、経費として認められないので、注意してください。

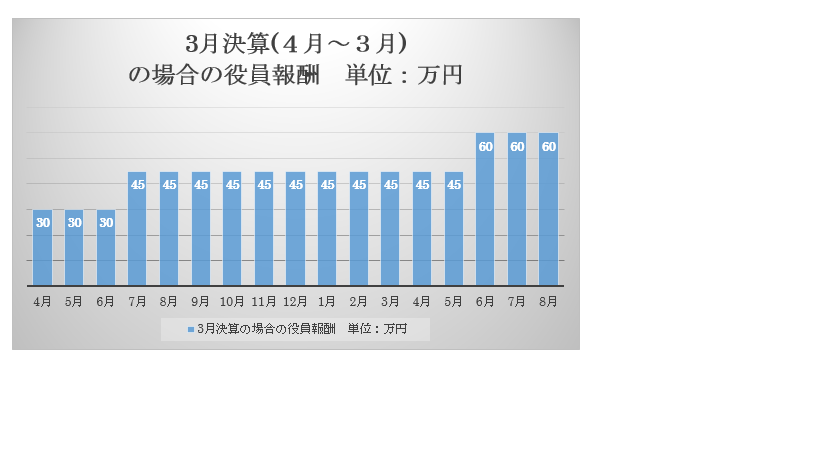

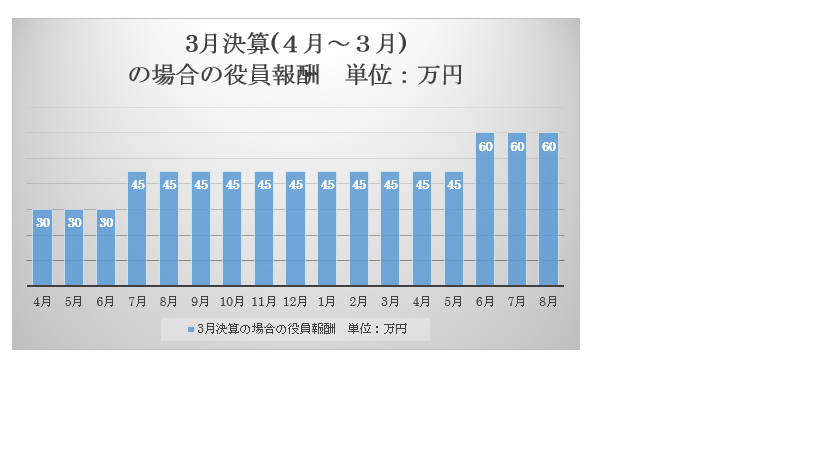

①金額のルール…基本的には、1年間同じ金額である必要があります。

期が終わるまで毎月同じ金額でなければ、経費として認められません。

②金額変更の時期のルール…金額の変更は期が始まって4か月目まで変更することができます。

例えば、3月決算の場合、7月分からの変更はできます。

8月分からの変更は認められていません。

また、変更後は、その期が終わるまで、変更はできません。

③賞与のルール…支給する日と支給する金額を税務署に届ける必要があります。「事前確定届出給与」といいます。事前確定届出給与についてはこちら

税務署に届けた支給する日と金額がそれぞれ同じ内容で支給しなければ、経費になりません。

例えば、2月25日に賞与100万円を支給する旨を税務署に届けます。

(ケース1)資金繰りの都合で支給が一日遅れてしまい、2月26日に賞与100万円を支給したとします。この場合、届出した日にちと違うため、1円も経費にならない可能性があります。

(ケース2)予想以上に利益がでているので、2月25日に120万円の賞与を支給したとします。この場合、届出した金額と違うため、1円も経費になりません。

その他、役員の地位(社長から副社長等)への変更、業績悪化等を条件に役員報酬の金額を変更できることがあります。

この場合、慎重な判断が必要です。

必ず、税理士にご相談ください。

役員報酬額が適正かどうかのチェックリストはこちら

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。