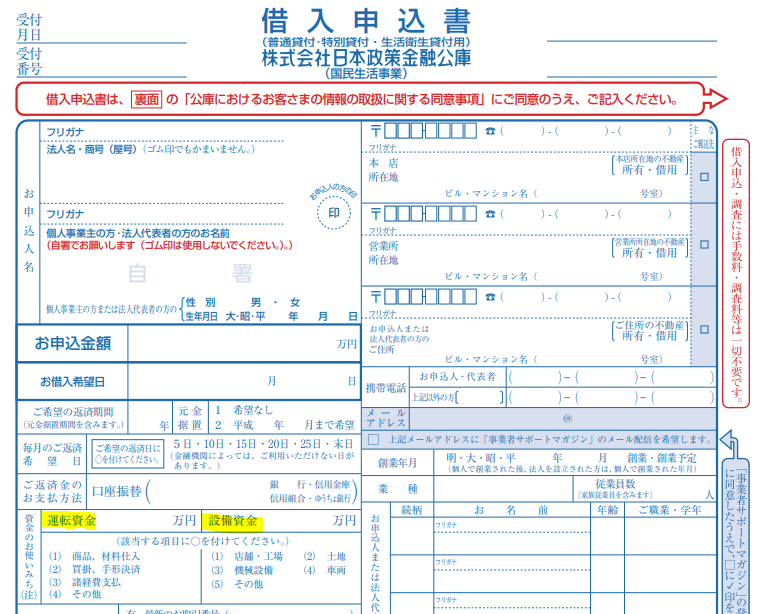

融資を申し込む時に資金の使い道について設備資金か運転資金か銀行より聞かれることや創業融資等の借入申込書に設備資金と運転資金を分けて記載する欄があります。

また、運転資金か設備資金かにより、融資の結果に影響することがあります。

特に運転資金の申し込みの場合には、その使い道についての説明により、融資の結果が大きく変わることがあるので、どのような使い道で融資を申し込むかは非常に重要です。

ここでは、運転資金と設備資金の違いや各種融資の資金の使い道の種類とそれぞれの場合の融資の申し込み方法や注意点、必必要資料や銀行に説明する場合の注意点について説明しています。

設備資金と運転資金の違い

・設備資金とは、商品仕入以外の設備、資産等を購入するためや契約などのためにスポットで発生する資金のことです。

具体的には、車、店舗内装、機械、事務所・店舗賃貸のための不動産初期費用、パソコン、電話、机などの事務用品などです。

・運転資金とは、設備資金以外の使い道の資金のことです。

運転資金にはいくつか種類があり、具体的には、以下のようなものがあります。

設備資金の銀行の姿勢と申込にあたっての注意事項

設備投資を利用しようとする場合には、設備投資の必要性について銀行へ説明する必要があります。

なぜ、現在の経営上の問題点・課題やビジネスチャンスをベースになぜ、このタイミングで、設備投資が必要かどうか、この設備をなぜ選んだのか等についてです。

設備投資の種類には以下のような種類があると思います。

・新店舗のオープン

・店舗、事務所移転

・業務に必要な機器類の購入

・車両の購入

・製造用機械の導入

・システム開発、バージョンアップ

・不動産購入

また、以上のような設備投資を行うことで、収益性が改善する、売上が増加する、コストが削減できることについて具体的な数値的な説明、根拠、設備投資の回収期間を提示ができれば、融資はスムーズに進みます。

設備投資を行う際には、見積書、請求書、仕様書等の設備投資の内容と金額が分かる資料が必要となります。

設備投資金額が多額になる場合については、収益性が改善する、売上が増加する、コストが削減できることについて具体的な数値的な説明、根拠、設備投資の回収期間について記載した事業計画書が求められるケースがあります。

ただし、このような事業計画書は、銀行から求められて作成するのではなく、設備投資が多額にある場合には、できれば、融資前に詳細に検討して進めた方が宜しいかと思います。

また、財務上への影響、資金繰り表もあわせてシュミレーションした方が良いと思います。

設備投資については、融資実行後、一旦、会社の普通預金又当座預金ではなく、通知預金などに預け入れを求められ、実際の設備投資代金の支払まで動かせないケースもあります。

理由は、設備資金として融資を受けた後、後述する運転資金に回らないようにするためです。

あくまで、設備資金は、設備投資の購入代金としての利用が義務付けられています。

仮に設備資金として融資を受けた後、運転資金としての利用があった場合には、使途義務違反として、最悪、銀行取引が停止になります。

保証協会の運転資金枠が一杯なので‥等の理由で設備資金枠で融資を受け、運転資金に使った場合、一括返済を求められることがあるため注意が必要です。

運転資金の種類と銀行の姿勢の違い

増加運転資金について

売上増加に伴い、売掛金や在庫が増加したことにともなう資金です。

売上が増加するにあたって、飲食店、美容業など以外では、一般的に資金が減少します。

売上の増加が急であればあるほど資金の減少が大きくなります。

理由は、売掛金、在庫の増加に対して、買掛金の増加が小さいためです。

売上が増加する場合、売上増加に伴い売掛金が増加します。

そして、手元に保有しなければならない商品、材料が増加するため在庫金額が増加します。

在庫を増やすために仕入が増加するため、買掛金が増加します。

売掛金、在庫、買掛金の増加は、損益計算書には、影響しません。

損益計算書上の利益が増えているにも関わらず、資金が減少している状態がこの増加運転資金が必要となっている状態です。

増加運転資金の場合の融資金額は、以下の計算方法で計算します。

増加運転資金枠の計算方法=売掛金の増加金額+在庫の増加金額-買掛金の増加金額

売上の増加により、利益が増加しており、上記の計算式を自社の損益計算書、貸借対照表から銀行に説明できれば、スムーズかつ好条件で融資を受けることができると思います。

つなぎ融資・つなぎ資金について

スポットの大型受注等伴い生じる原価(仕入、外注、材料費等)の支払資金になります。

建設業で必要となることが多い資金です。

例えば、毎月200万円の受注が継続しており、材料費の支払が20万円ほど発生していたとします。

受注に対して、手付、前受金の入金はなく、納品後の入金で材料費は、元請けからの入金前に支払う必要があるとします。

ある月に2,000万円の受注があり、材料費の支払が200万円必要となった場合にこの材料費を支払う資金などに利用する融資枠になります。

このつなぎ融資を受ける場合は、得意先からの発注書や自社で作成した見積書や材料費や外注費の見積書する必要があります。

建設業では、予算ベースの工事台帳を作成し、提出するとスムーズでしょう。

つなぎ融資は、融資の申込から実行までスピードが必要なケースが多いかと思うので、新規の銀行ではなく既に融資実績のある銀行への申し込みになることが多いと思います。

つなぎ融資枠の計算方法=材料費・外注費-前受金・手付金

このつなぎ資金は、利益が出ている場合、銀行は、積極的に取り組める融資制度になります。

季節資金について

季節的な要因によって生じる仕入・生産に伴って必要となる資金枠のことを季節資金と言います。

この季節資金は売上に季節的な変動が大きく、年間を通じてある特定の時期に大量に仕入や生産が集中する企業などで利用する融資枠です。

例えば、自社ブランドを海外で製造しているアパレル小売メーカーの場合で、秋冬商品の売上が12月~1月に集中し手いるととします。

秋冬商品の仕入代金の支払いを夏ごろに行う必要があるケースなどで売上の入金タイミングより、仕入代金が早くなってしまい、資金不足になるケースでこの季節資金枠として銀行に申し込みを行います。

この季節資金は、通常毎年継続して生じるため、銀行との関係が構築できていればいるほどスムーズな融資が見込めます。

ビジネスモデル、取引先情報、トレンドについて銀行側に理解してもらっているかが重要だからです。

よって、利益がでているかどうかについて決算書を積極的に開示し、今期の売上見込みとそれに伴う資金需要について説明することが大切になるかと思います。

この季節資金は、利益が出ている場合、銀行は、積極的に取り組める融資制度になります。

よって、融資にあたっては、下記の赤字資金と銀行側に判断されると融資姿勢が積極的ではなくなるので、赤字資金ではないことを説明するために決算書、直近の試算表、今後の売上、仕入計画、資金繰り表を準備するとスムーズだと思います。

納税資金について

利益に対する税金である法人税のの支払いに利用するための融資が納税資金枠が基本になります。

黒字、利益がでているため、銀行としては、融資しやすい枠となります。

ただし、消費税については、一時的に預かっている資金の納税なので、企業の業績、財務状態、銀行の姿勢によるところが大きいと思います。

納税資金の融資金額は以下のようになります。

納税資金の融資金額=納税金額

ここまでが、銀行が運転資金として、比較的融資しやすい種類の運転資金です。

赤字資金、赤字補てん資金

過去の赤字、損失の発生による資金不足が理由で融資が必要となる場合に使うのが赤字資金、赤字補てん資金となります。

売上の減少、原価の上昇、その他経費の増加により、利益が減少し、損益計算書が赤字になってしまっている状態なので、銀行は、積極的に取り組みにくい融資になります。

この場合、銀行に対して必要に応じて以下の書類の準備が必要となります。

・今後の事業計画書

・資金繰り表

借入金の返済は、利益から法人税などを支払った後の資金で行います。

よって、マイナスになった利益をどのようにプラスしていくか、既存の借入金がある場合には、既存借入金を含め返済することができる水準の利益をどうやって増やしていくかについて事業計画書に記載します。

赤字幅が大きければ大きいほど、融資金額が大きければ大きいほど、融資を成功させるためには、より詳細で説得力のある事業計画書と資金繰り表が必要となります。

設備資金と運転資金の融資条件の違い

設備資金で融資を申し込む場合、通常、返済期間が運転資金に比べ長めになります。

なぜなら、設備投資の回収は通常、長期間となるからです。

運転資金の返済期間は、通常、1年~7年になります。

比べて設備資金の返済期間は、通常、5年~20年になります。

また、保証協会付きの運転資金の場合、直近の決算期の平均月商3か月を限度とするなど、融資の枠が決まっているため、その枠の企業ごとの運転資金枠内での融資になる点ご注意ください。

設備資金と設備資金の申し込みのまとめ

設備資金、運転資金いずれの場合でも、申し込みを行う銀行に対して、以下について分かりやすく説明する必要があります。

・融資資金の使い道を明確にすること

・融資の必要性

・融資された資金を今後の利益を原資にどのように返済していくか

以上についての説明を口頭ベースにするのか、書面にするのかは、会社の財務状況、銀行の姿勢を加味して検討する必要があります。

融資を銀行内部で進めるにあたって、銀行内部の手続きを経る必要があります。

書面にする方が、銀行内部の手続きがスムーズになる点等を留意しながら、直近の融資だけでなく、今後の融資を見据えた融資計画、銀行との関係構築を考慮しながら融資手続きを進められて下さい。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。