本ブログでは、1つの会社の中で、飲食店や美容室など多店舗を経営している時や複数の異なる業種を経営している時に必要となる部門別会計について解説したいと思います。

部門別会計が必要となる理由は、一言で言うと、「儲かっているところと、儲かっていないところ」を明らかにするためです。

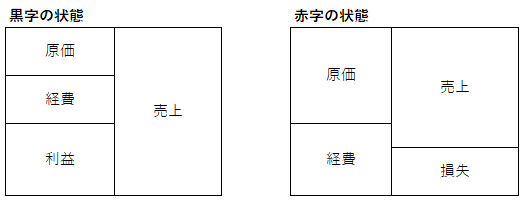

儲かっているところとは、会計的に利益がでているところ、黒字のところです。

儲かっていないところとは、会計的に利益がでていないところ、赤字のところです。

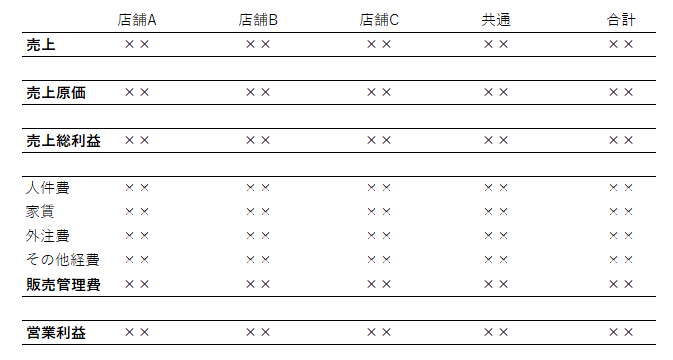

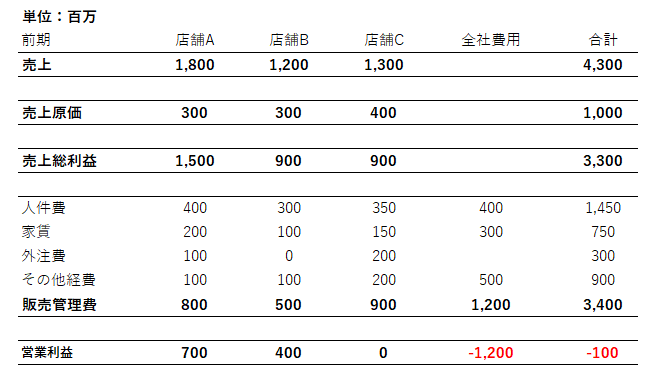

上記の表で言うと、黒字とは、営業利益がプラスのことで、赤字とは、営業利益がマイナスのことです。

マネジメントの父と言われるドラッカー博士は、利益を出すことは、企業が継続するための”条件”だと言っています。

よって、企業が継続していくためには、黒字のところは、維持するか、伸ばすことと、赤字のところは、赤字を解消する必要があります。

黒字や赤字の場所を「見える化」するために必要となるのが、部門別会計です。

部門別会計をやらなかったり、そのやり方を間違えると、本当は儲かっていない店舗をすごく儲かっている店舗として認識し、赤字の垂れ流しのままとなり、経営判断を誤ってしまいます。

経営判断を誤らないためにも、部門別会計のやり方を以下で解説してきます。

部門別会計とは何か

黒字を伸ばしたり、赤字を解消するには、何かしらのアクションが必要です。

アクションを考える際に、「何を」「どうするか」を考えるかと思います。

そこに「どこの」が加わるのが、部門別会計です。

例えば、原価を下げるために、材料の見直しというアクションを考えるとします。

複数店舗ある場合には、「どの店舗」の材料の見直しをすべきかを決めるために活用するのが、部門別会計です。

部門別会計は、組織が複数のグループから構成され、そのグループそれぞれから売上や経費が生じるようになった時に必要となります。

数値的に悪いところ、問題があるグループを見つけ、それを改善したり、数値的に良い結果が出ているグループを見つけ、それを他のグループに適用、横展開したりするために用います。

また、なぜ、このグループだけ、結果が出ていないのか?

なぜ、このグループだけ、良い結果が出ているのか?

グループ間の違いに着目することで、その違いから良い結果や悪い結果の原因について、仮説を立てることが出来ます。

単一の店舗、事業など一つのグループからしか、売上や経費が生じないシンプルに経営を行っている場合には、「どこの」という問題は生じません。

会社全体=1つの店舗、1つの事業だからです。

一方、多店舗経営している場合には、各店舗から売上や経費が発生するため、会社全体=店舗A+店舗B‥のうち、「どの店舗の」「何を」「どうするか」を考え、

複数事業を行っている場合には、各事業から売上や経費が発生するため、会社全体=飲食事業+コンサル事業‥のうち、「どこ事業の」「何を」「どうするか」を考えるかと思います。

部門別会計では、それぞれの店舗や事業を「部門」として扱います。

まず、①それぞれの部門で発生した売上、経費を部門ごとに縦割りで区分して集計します。

②売上から各種経費を控除した後、それぞれの部門が儲かっているかを明らかにします。

儲かっているかを判断するのは、売上の大きさではありません、利益です。

いくら売上が大きくても、粗利益が大きくても、利益が出ていなければ、今後存続できません。

よって、売上、経費を部門ごとに区分して集計して終わりではなく、企業が継続していくことが出来る状態にあるのか、つまり、いくら利益が残っているかを見える化することこそが、部門別会計をやる目的です。

では、次に、どのように部門ごとの利益を計算すればいいのか、部門別会計の進め方と注意点を説明してきます。

部門別会計のやり方・進め方とその手順

部門別会計の数字の作り方にはいろいろありますが、おすすめの方法は、以下のSTEPになります。

STEP①:各部門の売上、原価、経費の範囲をルール決めをする

STEP②:会計ソフトで部門ごとの利益を見える化する

STEP③:全社および各部門の目標利益の設定 会社全体で利益を確保するには各部門でそれぞれいくら稼げばよいか

STEP④:目標利益を達成するために全社でアクション

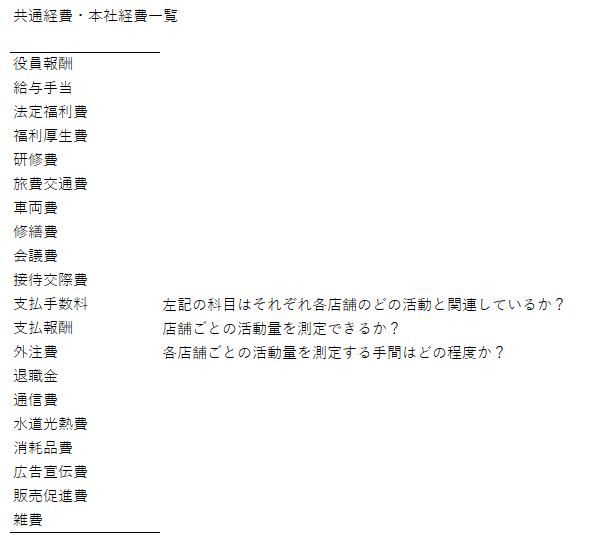

STEP①:各部門の売上、原価、経費の範囲をルール決めをする

会計ソフトで「部門」を設定し、純粋に各部門に活動から発生する売上、経費のみを各部門に紐づけて処理します。

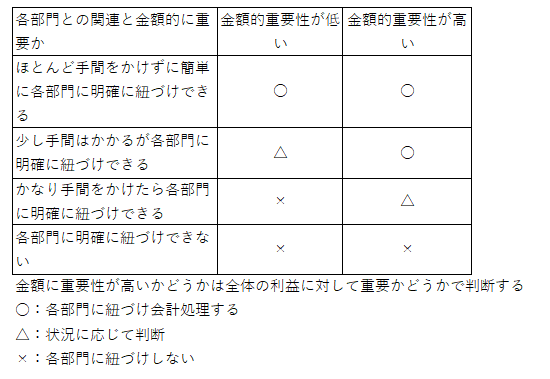

会計処理の際、どこまで、部門に紐づけて会計処理をするかをまとめたのが以下の表になります。

以下の2点で全体の取引をグループ分けし、部門に紐づけ会計処理するかを決めます。

①明確に各部門に簡単・明確紐づけできるかどうか

②金額的に重要性の高い科目、取引かどうか

明確に紐づけできるもの、金額的に重要なものは、各部門に紐づけ会計処理します。

また、金額的に重要かどうかは、全体の利益金額に対して重要性が高いかどうかで判断します。

売上ではないので、ご注意下さい。

あと、明確に各部門に紐づけできない、役員報酬や本社の家賃などは、各部門に紐づけません。

理由は、後で詳しく説明しますが、出来るだけ、手間をかけずに会計処理することと、全社としてより確実に利益を確保するためです。

STEP②:会計ソフトで部門ごとの利益を見える化する

部門別会計を行うためには、損益機能のある会計ソフトを利用する必要があります。

市販の会計ソフトだと、ほとんどの会計ソフトが部門別損益機能があります。

クラウド会計だとfreee、マネーフォワード会計、デスクトップ版の会計ソフトだと、弥生会計、会計王、オービック、ミロク、PCAなどのソフトは部門別損益機能に対応しています。

STEP③:全社および各部門の目標利益の設定 会社全体で利益を確保するには、各部門でそれぞれいくら稼げばよいか

各部門の利益合計に全社費用を加えたものが、全社利益となります。

よって、「全社目標利益+全社費用」を各部門に割り振り、各部門の目標利益を決めます。

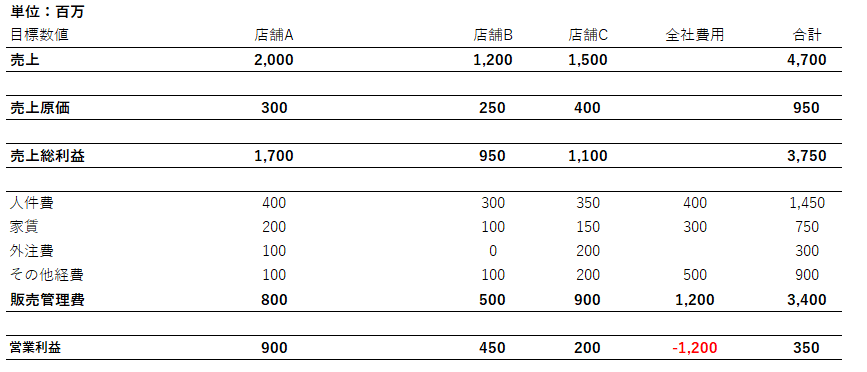

上記の例では、全社目標利益:350万+全社費用:1200万=1550万を店舗Aに900万、店舗Bに450万、店舗Cに200万を配分しています。

ここがある意味部門別会計の中で一番重要で、難しいSTEPだと思います。

各部門の目標利益の決め方は色んな方法がありますが、おすすめなのは、「各部門の実績と各部門の今後のリアルな伸びしろがそれぞれどのくらいあるか」に基づいて、各部門の目標利益を決める方法です。

STEP③は、これから説明する次のSTEP④と同時に進行することになることが多いと思います。

売上を増やすことや現状の延長線上だけで考えるのではなく、現実的で、既成概念に捉われない、売上を減らすことも選択肢に入れつつ、

利益の見込めるアクションについて、多方面からの色んなシュミレーションをしてみることが大切です。

STEP④:目標利益を達成するために全社でアクション

利益は、一人一人のアクションの結果です。

目標とする利益を確保するために、費用対効果がより大きいアクションは何かを特定し、実行する必要があります。

どんなアクションも、実際にやってみなければ、その成果は分かりません。

しかし、やってみる前の計画の段階で、予定するアクションが利益につながり、必要とする利益額を見込めなければ、頑張ったけど、稼げなかった‥となりかねません。

よって、計画の段階で、必ず予定するアクションとアクションにより見込まれる効果についてシュミレーションを行う必要があります。

利益は、「(@価格ー@原価)×販売個数-各種コスト」で計算されます。

上記の式に当てはめ、そのアクションにより、どのくらいの金額の利益になりそうかを計算する必要があります。

そして、効果の見込めるアクションが見えてきたら、より多くのスタッフの行動の足並みをそろえ、そのアクションの実行をコミットします。

以上が部門別会計を行う4つのステップです。

上記のSTEP①~STEP④にある通り、このやり方では、全社費用、共通費用は、各部門に配分していません。

全社費用や共通費用とは、複数の部門にまたがってかかっているコストです。

現場でかかっている以外のコストで、例えば、役員報酬、本社家賃、管理部人件費、士業への報酬、福利厚生費、会議費、交際費などが該当します。

これまで、中小企業の部門別会計を100社以上見てきましたが、これら、全社費用、共通費用は、各部門に配分していることがほとんどでした。

なぜ、全社費用、共通費用を各部門に配分するやり方をおすすめしないかをこれから説明します。

部門別会計で全社費用・共通費用を各部門に配分しない理由

全社費用・共通費用を各部門に配分するとした場合、以下のような方法が考えられます

①部門数の頭数で割って配分する

②売上や利益の金額に応じて配分する

③全社費用・共通費用の費用の内容ごとに、適切な基準で配布する

ここで考えていただきたいのが、部門別会計を行う目的です。

部門別会計の目的は、どこの部門が儲かっているか、儲かっていないのかを明確にすることです。

注意すべきは、本来、部門に負担させる必要のない費用を負担させてしまい、結果的に「儲かっているか」の判断を誤ってしまうことは、非常に大きな問題です。

この問題が生じないようにするかを以下で考えたいと思います。

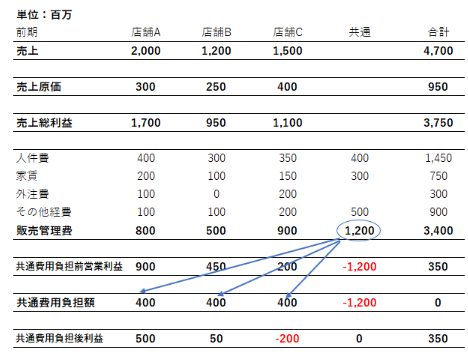

例えば、①の方法では、店舗数が増えれば増えるほど、各店舗が負担する全社費用・共通経費は少なくなります。

一方、店舗数が減少すればするほど、各店舗が負担する全社費用・共通経費は大きくなります。

↓ 1年後

例えば、全社費用・共通費用の総額が1200万円だとします。

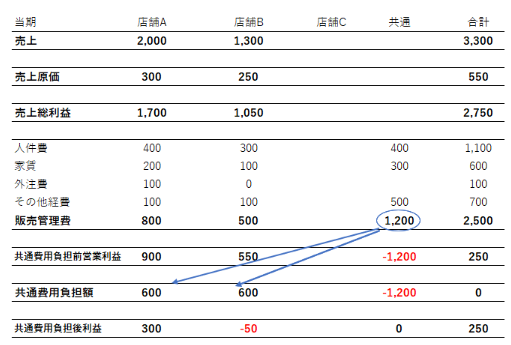

店舗数が3店舗の時、店舗数で割った各店舗が負担する全社費用・共通費用は400万となり、店舗数が2店舗の時、店舗数で割った各店舗が負担する全社費用・共通費用は600万に増加してしまいます。

結果、店舗数が減少しているB店舗マネジャーに社長が「あなたの店舗は、売上が値上げにより100万アップしており、共通費用負担前だと100万の利益が増えており、よかったと思います。

ただ、前期の共通費用負担後の利益は、プラス50万でしたが、今期は、全社の店舗数が減少しており、最終的にマイナス50万となり、残念ですが、賞与はカットになります…」

と言われた時、店舗のマネージャーとして納得感のあるものでしょうか。

そして、「来年はもっと頑張ろう」という気持ちになり、主体的な利益を生み出すアクションが期待できるでしょうか。

恐らく、難しいと思います。

②の方法も同様、他の店舗の売上や利益が増えたり減ったりしたら、各店舗の負担する全社費用が増えたり減ったりします。

全社費用や共通費用を①部門数の頭数で割って配分する方法や②売上や利益の金額に応じて配分する方法だと、自分たちの活動以外の成果が、自分たちの活動の成果として、数字と表れてしまいます。

その結果、納得感の低いものとなり、一人一人の利益に貢献する行動、アイデア、主体性を引き出すことが難しくなってしまうのです。

その結果、モチベーションが上がりにくく、全社として期待する利益を獲得できない可能性が高まってしまいます。

では③全社費用・共通費用の費用の内容ごとに、適切な基準で配布する方法だとどうでしょうか。

適切な基準とは、全社費用・共通費用が発生する要因と各部門の活動を紐づけて配分する方法です。

③の方法は、例えば、全社費用・共通費用のうち、

役員報酬を配分する時は、役員の活動がどの部門にどれだけ費やされているかを測定し、配分する?

経理の人件費を配分する時は、経理の活動がどの部門にどれだけ費やされているかを測定し、配分する?

本部の家賃を配分する時は、各部門の人員数で配分する?

本部の電話代を配分する時は、各部門の何で?

もし仮に、配分する基準が見つかったとしても、それをどう測定するのかが難しかったり、

測定する方法が可能でも、かなりの時間、手間がかかってしまい現実的でなかったり、

費用によっては、どうしても配分する基準が見つからなかったりします。

以上より③全社費用・共通費用の費用の内容ごとに、適切な基準で配布する方法は、現実的に不可能に近いです。

長い説明となってしまいましたが、手間や暇を出来るだけかけずに、その部門の純粋な活動成果のみで成果を見える化しつつ、全社で必要な利益を稼ぐために、全社費用・共通費用を配分しないことにしています。

全社費用・共通費用を配分しない代わりに、共通費と必要利益から各部門で稼ぐべき利益を明確にします。

部門別会計のまとめ

これまでご説明した部門別会計はあくまで一例です。

部門別会計に限らず、会計に正解、答えはありません。

長期的に無理なく、より大きな利益につながるやり方が会計のより正解、答えに近い実践方法だと思います。

正解、答えに近いやり方で会計を使うには、会社の歴史、文化・経営スタイル、財務状態・業績、業種・業態、成長ステージなどにあわせ、柔軟に変えていくことが必要だと思います。

会計は、「経営内容を見える化」するツールだと思います。

経営コンサルタントの遠藤功さんは、良い見える化について以下のように言っています。

①「よい見える化」は「気づき」を育む

②「よい見える化」は「思考」を育む

③「よい見える化」は「対話」を育む

④「よい見える化」は「行動」を育む

御社の部門別会計が良い「気づき」に繋がり、良い「思考」を生み、良い「対話」を生み、良い「行動」を導くことができれば嬉しく思います。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。