付加価値に対する人件費率である労働分配率は、大切な経営指標だと思います。

人件費の負担感、負担の大きさを表すのが労働分配率です。

経費の中で、金額的にも、質的にも重要なコストである人件費が適正か、同業の比較で大きすぎないか気になるところではないでしょうか。

人件費率が大きい業種だけでなく、昨今、最低賃金の上昇、社会保険料の上昇など、人件費はどんどん上がっています。

そこで、自社の人件費率が適正かどうかの目安となる指標が欲しいのが実情ではないでしょうか。

ここでは、労働分配率を中小企業の経営で活かすための方法、注意点について説明していきます。

労働分配率の計算方法は

労働分配率は、分子を人件費、分母を付加価値で計算します。

人件費には、正社員の給与、パートの給与、社会保険料、通勤費、福利厚生費を含めて計算します。

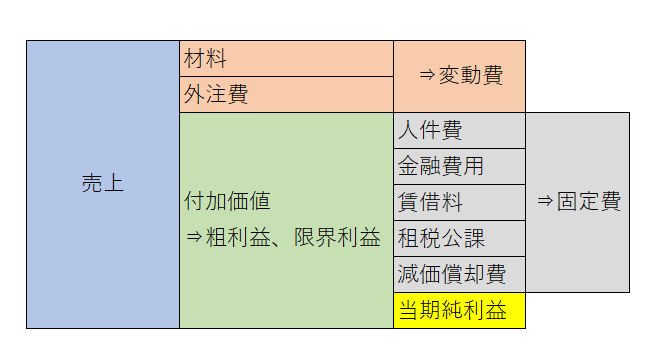

付加価値とは、企業の外部から調達した材料・商品・サービスに対して活動の中で付け加えた価値のことです。

言葉では分かりにくいので、売上や経費、利益の関係は以下のような図になります。

付加価値を決算書の数値から計算する場合、加算法と控除法の2通りの計算方法がありますが、それぞれの計算方法は以下の通りです。

加算法による付加価値:当期純利益+人件費+金融費用+賃借料+租税公課+減価償却費

控除法による付加価値:売上高-(材料費+部品費+外注工賃)

そして、付加価値のうち、人件費として配分している割合を労働分配率として、以下の式で計算します。

上記の式に当てはめると付加価値の計算が複雑です。

損益計算書から簡便的に付加価値を計算するには、控除法による付加価値の計算式の中の材料費と部品費は、「損益計算書上の仕入高」、外注工賃は「損益計算書上の外注費」として、控除法による付加価値の計算式に当てはめて計算できます。

しかし、実務的には、もっと簡単に粗利益=付加価値として労働分配率を計算することが一般的です。

労働分配率は何のために使うか

ではこの労働分配率ですが、中小企業で気になるのは、一般的には、業界平均と比べて高いか低いかではないでしょうか。

TKCの公表している「BAST」、日本政策金融公庫が発表している「中小企業の経営等に関する調査」などを使うと業種ごとの平均の労働分配率が調べることができます。

労働分配率が高いということは、人件費が低いか、付加価値の高い商品・サービスの販売を行っているか、その両方です。

一方、労働分配率が低いということは、人件費が高いか、付加価値が低い商品・サービスの販売を行っているか、その両方です。

結論から言うと、労働分配率を他社と比較してもあまり意味がありません。

弊所は税理士事務所です。

税理士事務所の労働分配率は59.7%(日本政策金融公庫 2018年掲載業種別経営指標より)ですが、弊所の労働分配率が80%を超えています。

しかし、経営的に余裕があるわけではありませんが、赤字で、資金繰りが苦しいわけではありません。

ただ、他の税理士事務所とビジネスモデルは異なる点はけっこう多いです。

労働分配率を同業平均と比較しても意味がない理由は、労働分配率が変動する要因は大きくは以下の6つに分けることができ、業界全体のビジネスモデルが全く同じである場合を除き、人件費の負担感の適正性を判断することは不可能だからです。

そして、業界全体のビジネスモデルが全くであることはまずありえません。

労働分配率を上げるための6つの数値

- 客数↑

客単価↑

粗利益率↑

スタッフ数↓

スタッフ一人当たり人件費↓

人件費↓=スタッフ数↓×スタッフ↓一人当たりの人件費↓

付加価値は、売上と粗利益率の掛け算です。

付加価値=売上×粗利益率

そして、売上は、客単価×客数なので、さらに分解すると、

付加価値=客単価×客数×粗利益率となります。

よって、付加価値が高いということは、客単価、客数、粗利益率のいずれか、もしくは、全てが高いことを意味します。

客単価が高いことは、商品・サービスの価格が高いを意味します。

客数が多いことは、集客力が高く、回転率を上げるための仕組みがあることを意味します。

粗利益率が高いことは、商品・サービスの価格が高いか原価が低い又は、その両方です。

人件費=人数×一人当たり平均人件費です。

人件費が高い場合、人数が多いのか、一人当たりの人件費が高いのか、その両方かです。

付加価値は低くても、少ない人数でサービスを行うことができれば、付加価値は高くなります。

また、付加価値は高くても、一人当たりの人件費が高ければ、付加価値は低くなります。

このように、付加価値が高いか低いかは、様々な要因が絡むため、高いから良いと判断し、低いから悪いと判断するのは危険だと思います。

大切なのは、どのような戦略、方向性で、仕組みを目指しているのかを明確にして、他者と比べるのではなく、自社のあるべき基準を作れるかだど考えています。

そして、自社のあるべき基準と自社の現状を比較して、改善すべき事項が見えてくるようなコックピットの指標の一つとして労働分配率は設定すべきです。

そして、付加価値=粗利益とすれば、1年間の粗利益と1年間の人件費を用いて労働分配率を計算しますが、粗利益が成果とすれば、その成果を得るためのコストが人件費です。

しかし、本当にそうでしょうか?

人件費は人に対するコストであると同時に投資の側面が強いコストです。

投資は、1年間で成果がでることは少なく、支払ったタイミングが先行し、成果が出るタイミングは後になります。

よって、人件費を投資として考えたときに支払ったタイミングと付加価値が発生するタイミングが異ってしまいます。

中小企業で労働分配率の業界平均にこだわりすぎると、ビジネスチャンス、会社の成長スピードを落とすことにつながりかねないと考えています。

労働分配率を考えるときの5つの視点

次の5つの観点で労働分配率を検討する必要があると考えております。

自社の戦略(誰に、何を、どのように販売するのか)

成長性

人材投資の必要性

生産性の高さ

手元資金の厚さ、投資余力

自社にとって労働分配率が適正であるかどうかは、自社の戦略を一番に据え、ビジネスのステージ、財務状況、ビジネスモデルを加味して、適正な労働分配率を設定するのが良いと思います。

労働分配率のある事例

売上が前年比300%増加している経営者との会話で労働分配率の話になりました。

その方は、サービス業を経営しており、こう言いました。

「労働分配率を40%に抑えようと思っています」

そこで、私は、質問しました。

「なぜ労働分配率を40%に抑える必要があるのですか?」

するとお客様は、

「ある書籍で高い利益を出しながら、経営を行うには労働分配率を40%に抑える必要があるとあったからですよ」

お客様の経営する会社は、海外向けに独自のサービスを行っており、売上が前年比280%増で成長著しく、将来は上場を目指している会社です。

労働分配率の話になる前に、そのお客様は、事業の受注規模に人材確保が間に合っていないとおっしゃいました。

また、その会社は、無借金で固定費1年分の預金残高があります。

売上の安定度、売上、利益の伸び率からすると大きすぎる預金残高です。

私は、こういいました。

「労働分配率は、現状ですと80%を超えてもいいと思います」

お客様は、びっくりし、こういいました。

「本気で言っているんですか!労働分配率はせいぜい60%が限度で労働分配率が80%なんてそんな話聞いたことないですよ」

お客様の驚いた発言に対して、私は、こういいました。

「一時的に労働分配率が80%を超えても、現状の売上と利益水準伸び率からすれば、一定期間後、労働分配率は落ち着きますし、余剰資金が大きすぎるぐらいですので労働分配率が一時的に高くなっても資金繰り上は問題無いと思います。

なにより、サービス業においては、人件費=将来への投資の意味合いが強くなります。人件費は、サービス業に限ったことではないですが、メーカーでいう設備投資と同じくらい大切だと思います」

「たしかにそうですね」とお客様は考え込んだようでした。

少し間を空けて私は、こういいました。

「余剰資金を寝かしすぎている現状ですので、多少リスクを負って投資を行ってもいいじゃないでしょうか、投資を行わなければ、会社の成長スピードが落ちますし、せっかくのビジネスチャンスを失う可能性があると思いますよ」

社長は、

「今から社内会議で今後の人員配置について検討しなおします」

とおっしゃいました。

労働分配率のまとめ

弊所の労働分配率は、現状80%を超えていますが、しかし、大きな不安はありません。

人材投資が必要な時期だと考えているからです。

「自社の戦略(誰に、何を、どのように販売するのか)」「成長性」「人材投資の必要性」「生産性の高さ」「手元資金の厚さ、投資余力」の5つの観点から検討し、自社の基準となる労働分配率を検討する必要があると最近つくづく思います。

ただ、中小企業ではあまり労働分配率に神経質にならないほうがいいと思います。

長期的にキャッシュフローが回れば問題ないからです。

色んな分析指標がありますが、その多くの指標の目的は、「キャッシュフロー」を回すことです。

そして、労働分配率を設定するのは、長期的にキャッシュフローを回すためです。

関連記事:パートと正社員の会社負担のコストの違い

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。