中小企業が銀行から借り入れを行い、資金調達するメリットとデメリットについて解説しています。

まず、最初に何のために借入を行なうか?

⇒企業内の「キャッシュを増やす」ためです。

当たり前の答えですが、なぜ、企業内の「キャッシュ増やす」必要があるのか?

会計的な視点で考えると、「キャッシュを増やす」目的は、たとえば、次のようなものがあります。

資金繰りを回すため‥

設備投資を行うため‥

税金を払うため‥

運転資金に回すため‥

などなど様々です。

私はこれまで10年超に渡り、様々な業種・業態、業歴、規模の中小企業をサポートしてきました。

サポートしてきた中で、本ブログでは借入=キャッシュの増加という観点ではなく、経営的な観点で中小企業が借入を行うことで得られるメリットと借入時には予期できなかった様々なデメリットについて、

これまで経験的に見聞きしてきたことについて解説したいと思います。

中小企業が借入を行う3つのメリットとデメリットとは

これまで中小企業をサポートしてきて感じる借入のメリットは以下の3つです。

- 赤字をカバーすることができる

- 事業を変化・拡大のための投資を行うことができる

- 銀行取引実績ができ、以後有利な条件で取引を行うことができる

また、一方、借入を受けることによるデメリットは大きく分類すると以下の2つに分けられます。

- 必達目標の利益の金額が大きくなる

- 経営感覚が狂ってしまう

金利負担は、あえてデメリットに含めていません。

銀行借入による金利負担は高くても2%ほどで、これから説明するデメリットに比べると大きなデメリットではないと感じているからです。

また、借入を行うと100%の中小企業にこれらのメリット、デメリットが発生するわけではありません。

どのメリット・デメリットが発生するかはケースバイケースです。

借入のメリット、デメリットを理解した上で、自社に合った金額、タイミングで借入を活用することで、事業の成長につなげることできます。

しかし、場合によっては、借入が大きな足かせになり、事業の成長にストップをかけ、倒産リスクを高めることにも繋がりかねません。

詳しくは後述しますが、借入を行うデメリットの一つに「目標利益(=企業が継続するために必要最低限の利益)の金額が大きくなる」ことが多くのケースで生じてしまい、

価格競争力の低下、投資力の低下、モチベーションの低下などが生じ、経営の難易度を高くしてしまうことがあります。

借入によって生じるデメリットは事前に把握することである程度、小さくすることができます。

これらメリット、デメリットを借入時に想定しないまま、借入後に後悔される中小企業の社長を見てきて、ぜひお伝えしたいと思い、本ブログを作成しました。

まず、メリットについて一つ一つ見ていきたいと思います。

借入を行うメリット①赤字をカバーできる

多くの中小企業を見ていて、借入で一番多いのが、「赤字のカバー」を目的とする借入ではないかと感じています。

この「赤字のカバー」のための借入とは、創業以来の累積した赤字をカバー・補填する目的の融資です。

企業の累積した赤字になっている状態とは、

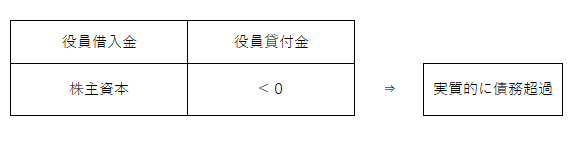

貸借対照表の株主資本-役員貸付金+役員借入金<0

になっている状態を言います。

株主資本=資本金+繰越利益剰余金です。

資本金は、株主が出資した金額、繰越利益剰余金は、会社設立後稼いだ利益の累計です。

資本金+繰越利益剰余金<0の状態は、創業からの損失の累計が、当初出資した金額以上に食いつぶしている状態で、債務超過と言われます。

株主資本とは、一言で言うと「株主のお金」です。

中小企業では、株主=経営者なので、株主資本は経営者視点で言い換えると「自分のお金」とも考えることできます。

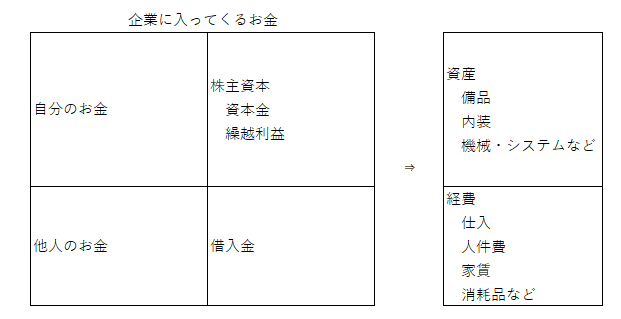

ここで、少し話が飛びますが、中小企業に入ってくる2種類のお金について触れたいと思います。

企業に入ってくるお金の1つ目は、この株主資本です。

そして、もう一つは銀行からの借入です。

株主資本は、「株主からの出資」と「創業以来の利益の蓄積である繰越利益」で成り立っています。

よって、中小企業が資金を増やす方法は、「利益」か「借入」のどちらかを増やさなければいけません。

「出資」でも資金は増えますが、「出資」は、資金を増やす方法に含めて考えていません。

なぜなら、中小企業では、外部の株主を募り、出資を受け付けてしまうと株主総会の議決権割合が下がってしまいます。

株主総会の議決権の過半数を持つことができれば、役員の解任、選任ができます。

つまり、株主総会の議決権の過半数を取得=実質経営権を持つことにつながります。

実際に、資金繰りに困った企業が、外部から出資を募り、口では、「経営には口を出さないから‥」との出資者の言葉を信じてしまい、出資した直後、経営者解任となり、一瞬にして、会社を乗っ取られたというケースも見てきました。

この「株主資本」と「借入金」の2種類のお金を使って、商品を仕入れたり、経費を支払ったりと企業は色んな活動を行います。

当然ですが、銀行からの借入は「他人のお金」です。

株主資本がプラス=自分のお金が会社に残っている

株主資本がマイナス=自分のお金が残っていない⇒「他人のお金」=借入があるから企業が回っている。

つまり、株主資本がマイナスの場合、債務超過とは、事業で発生した赤字の累積が自分のお金を超えてしまい、「自分のお金」だけでは、企業にお金が足りていない状態を言います。

言い換えると過去の赤字を「他人のお金」=借入でカバーしている状態です。

よって、債務超過の場合、借入により「他人のお金」を企業に入れることで倒産せずに存続させることができます。

ここからは、少し専門的になりますが、中小企業でよくみられる現象で非常に重要です。

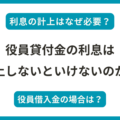

役員貸付金や役員借入金がある場合には、「実質的な株主資本は役員借入金をプラスし、役員貸付金をマイナス」する必要があります。

全ての会社で当てはまるわけではありませんが、役員貸付金は、実質的には過去の経営者の報酬相当=経費であることが多く、

役員借入金は、会社の資金が不足しているなどの理由で、過去に経営者が会社に入れたお金=資本金相当であることが多いからです。

なぜなら、役員報酬の金額を増やすと、役員報酬に対し、会社負担、役員負担合計で30%もの社会保険料が発生し、所得税、住民税が発生します。

よって、社会保険料、税金負担を回避するために、役員報酬としてではなく、創業以来、「貸している形で役員報酬を経理処理した累計額」が役員貸付金として残っていることがあります。

また、一方、役員報酬や役員の立替経費として経理処理しているものの、経理処理相当額を役員に払い出してしまうと企業内の資金が少なくなってしまうため、創業以来、役員に払い出しを行わず、企業内にストックされている金額の累計が役員借入金として残っていることがあります。

以上のように役員貸付金が実質的な役員報酬、役員借入金が実質的な役員報酬のマイナスであることの性質を踏まえ、「実質的な株主資本は役員借入金をプラスし、役員貸付金をマイナス」する必要があります。

これらの情報は貸借対照表に表われます。

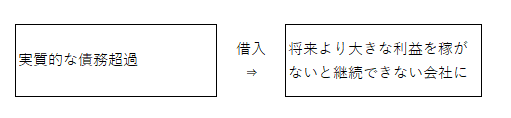

借入を行う際に、自社の「実質的な株主資本」がプラスかどうか、実質的な債務超過になっていないか確認されてみてください。

後述しますが、実質的な債務超過になっている状態で借入を行う場合には、将来の利益から借入を返済することになります。

よって、借入金の返済金額分だけ、将来稼ぐべき利益の金額が増加します。

つまり、借入を行うことが、将来より大きな利益を稼ぐビジネスにしなければならなくなってしまうのです。

借入を行うメリット②事業を変化、成長・拡大できる

借入を行うメリットの2つ目は、事業を変化、拡大・成長させることができることです。

例えば、事業の変化とは、たとえば、商品ラインナップを大衆向けの低価格帯からこだわりを持つ顧客層へシフトさせ、高価格帯へ変化させることなどが含まれます。

また、事業の拡大・成長とは、販売数を増やすために、拠点、生産設備、生産ラインなどを増やし販売組織を拡大し、生産・販売体制を拡大することなどです。

事業の変化や拡大・成長させることで収入は増加しますが、いきなり収入が増加するわけではなく、まずは、収入の前に、先行的に次の3種類の支出が必要となります。

①諸経費の支出

②設備投資

③必要運転資金

もう少し具体的には、

①諸経費の支出とは、事業を拡大させるにあたって、「ヒト」を先行的に雇用したり、認知を高めるための広告費が発生したり、拠点を増やす場合、家賃などの諸経費が発生します。

②設備投資とは、敷金などの不動産の初期費用が生じたり、店舗の内装、什器が必要となり、場合によっては、各種機械・設備に対して先行的に「モノ」に投資を行う必要があります。

③必要運転資金とは、事業をスタートする際に商品を仕入れたり、商品を販売しても、即日入金とならず、売掛金が発生し、入金までのタイムラグ生じるため、一定の資金が必要となります。

売上が増加した場合、具体的には、以下の運転資金相当額の資金が必要となります。

必要運転資金=売掛金増加額+在庫増加額-買掛金増加額

売掛金は増加した売上に対する未回収分、在庫は、増加した売上に備えるためお金が商品に変わっている状態です。

そんな売掛金と在庫の合計から増加した商品仕入れ代金でまだ払っていない金額である買掛金を控除した金額が運転資金の金額となります。

事業の変化、拡大・成長が大きければ大きいほど、①~③の3種類の資金は多額になり、大きな資金が必要となります。

その必要な資金をカバーするには、借入メリット①でご説明したように「利益」か「借入」のいずれかしかありません。

借入と利益の違い

ここで少しだけ「利益」と「借入」の違いについて考えてみます。

利益と借入の違いは、「返済の必要」があるかないかです。

利益は、法人税を支払った後、すべてのコストを支払った後に企業内に残る自社の稼ぎなので「返済の必要」はありません。

一方、借入は、一時的に借りているだけなので、後日、企業外に出ていくため、「返済の必要」があります。

ここで、事業の変化、拡大・成長の話に戻りますが、事業の変化、拡大・成長は、未知への挑戦です。

やったことのないこと、分野への挑戦は、失敗するリスクが高く、採算が取れるようになるまで、長期になることもザラです。

極端にはなりますが、借りたお金と自分で稼いだお金、どちらでギャンブルをしようと思うでしょうか?

スリルを楽しみたい方は別ですが、もし、ギャンブルに負けた時のことを考えると、自分の金でギャンブルをしたい方が多いのではないでしょうか。

企業は、色んな人の生活や人生を背負っています。

そんな企業だからこそ先行投資は、「返済の必要」のない利益を原資とした方が安全です。

しかし、利益を企業内に蓄積するには時間がかかります‥

毎年、毎年、経常利益を稼ぎ、稼いだ利益が800万を超えれば、法人税率が22%から34%へと約8%も高くなり、そんな多額の法人税を納めた後に残る利益です。

事実、世の中には、銀行から借入を行い、新規事業をスタートする企業は数多くあります。

それは、事業をスタートするタイミングが事業の成功確率が高めるケースがあるからです。

例えば、タイミングによって、以下のようなメリットがあるからです。

・他社が本格的に乗り出していないため、先行者利益がある

・補助金・助成金や低金利な融資制度が活用できる

・良い人材を投下できる

・社内のモチベーションが高くなっている

「今!」というタイミングを感じる嗅覚は、経営者によってそれぞれです。

また、新規事業に対するリスクのとらえ方も企業によってそれぞれ異なります。

そして、リスクが高くてもチャレンジする企業もいれば、そうでない企業にいます。

企業によって、失敗、リスクに対する防御力=繰越利益の大きさも異なります。

リスクが高く、道のりが困難でも新規事業への投資の目的は、明るい未来を切り開くためだと思います。

利益の蓄積が進んでいなくても、借入を活用し、リスクを取ることで、未来を切り開くための事業の変化・拡大・成長のための投資を行うことができるようになります。

これが借入を活用する2つ目のメリットです。

借入を行うメリット③銀行取引実績ができる

中小企業が借入を行う3つのメリットは、銀行取引実績ができることです。

ここで言う取引実績とは、「返済期日通りに返済した実績」があることを言います。

銀行は、融資先が信用できる企業かどうかを判断し、信用できると判断した場合のみ銀行は融資を行います。

信用できる企業かどうかを以下の総合的に考慮し、判断します。

・事業内容

・社歴

・業績、財務内容

・社長の人柄

・社長の資産

・取引実績

様々なことを考慮し、信用度を判断しますが、「返済期日通りに返済した実績」があると、信用度がアップします。

一方で、いくら決算内容が良くても期日に遅れた実績があると、「企業格付け」が「正常先」から「要注意先」へ低下するため注意が必要です。

「返済期日通りに返済した実績」があると、次回の融資の際や他行の銀行からの「有利な条件」で融資を受けることができます。

具体的には、有利な条件とは以下のような条件のことです。

・融資金額枠の引き上げ

・金利引き下げ

・融資までの期間短縮

・保証協会を使わないプロパー融資

・当座貸越契約

・保証人・担保が不要に

プロパー融資は、保証協会への保証料がかからないため、実質金利の引き下げることができ、保証協会が入らないため、スムーズに手続きを進めることができます。

ちなみに保証協会付きの融資は、企業が返済不可能になったとしても保証協会が8割から10割を保証するので、銀行にとってリスクの低い融資です。

一方で、保証協会の保証のないプロパー融資は、銀行にとってリスクの高い融資です。

そんなリスクの高い融資を受けることができる企業は、銀行から信用度が高いことを意味します。

プロパー融資は、利益の蓄積が進んでいる企業=財務内容が良好でなければ、通常受けることができません。

保証協会の融資枠には金額の限度がありますが、プロパー融資には限度がありません。

よって、保証協会の融資枠に空きがある状態でプロパー融資を受けることができれば、財務内容が悪化した時に保証協会枠を使うことができるなどのメリットもあります。

また、当座貸越契約とは、都度契約を結ぶことなく契約の範囲内で、借入ができる制度です。

具体的には、預金残高がマイナスになっても、引き出し、支払いができるようになります。

この当座貸越契約を結ぶことができれば、急成長中の会社や多額の運転資金が一時的に必要になる企業にとっては、資金の不安なく取引を行えるメリットにつながります。

しかし、当座貸越契約を結ぶには、十分な財務内容、取引実績が必要で、特に多額の当座貸越契約を結ぶには、かなりの信用がないと難しいでしょう。

ここまでが借入を行う3つ目のメリットです。

中小企業が借入を行う2つのデメリットについて

ここからは、借入のデメリットについてご説明します。

大きく分けると以下の2つに分けられるように感じています。

- 目標利益が大きくなる

- 経営感覚が狂ってしまう

これらについてそれぞれ説明します。

借入を行うデメリット①必達すべき目標利益が大きくなる

まず、最初に企業が継続的に存続するために必要な利益の額が大きくなる点からご説明します。

そのためには、借入はどんなお金を原資、出どころに返済するか?を考える必要があります。

売上でしょうか?

経常利益でしょうか?

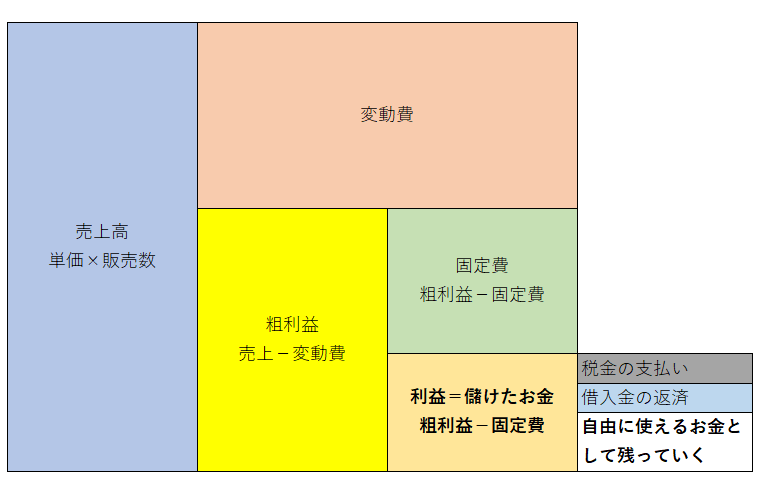

借入の返済は、「利益」を原資に行ないます。

借入の返済を考える際、「利益」を2つに分けて考える必要がありますので、2つの利益について説明します。

2種類の利益

利益には2種類あります。

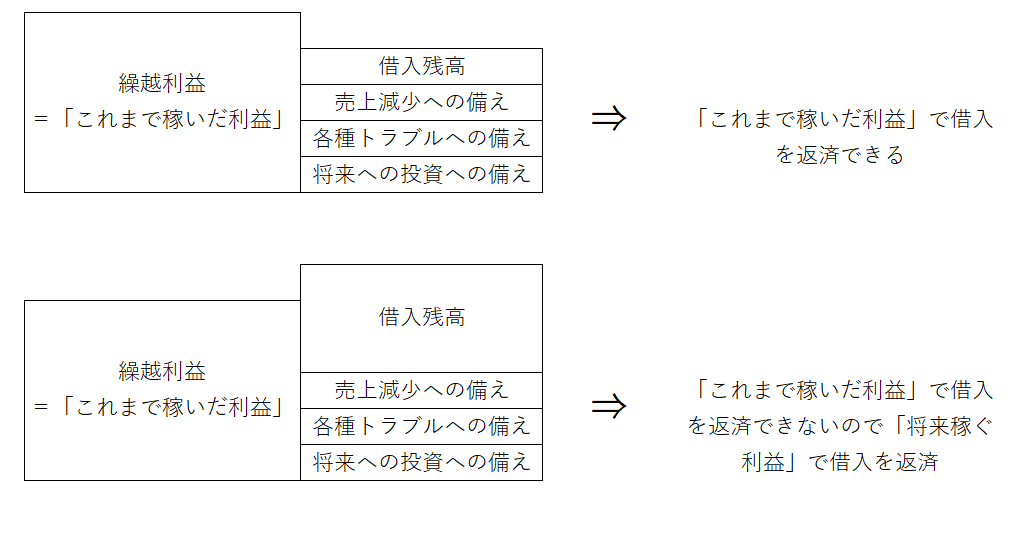

①「これまで稼いだ利益」と②「将来稼ぐ利益」です。

①「これまで稼いだ利益」とは貸借対照表の繰越利益です。

②「将来稼ぐ利益」とは今後の損益計算書の当期純利益です。

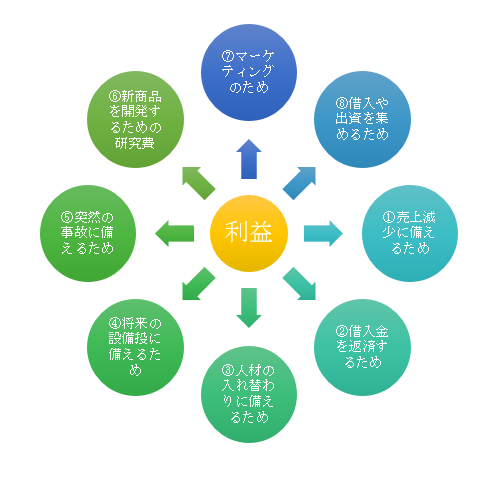

利益はなぜ必要かについて少し考えてみます。

経営環境は日々変わっている以上、急な売上減少や各種トラブルはいつ起きるか分かりません。

また、変化・成長するために、色んな準備、種まきのため先行投資を行う必要があります。

「これまで稼いだ利益」である繰越利益が企業内に一定水準ストックされることで、企業は売上減少、様々なトラブルに伴う損失に耐えることや様々な先行投資が行うことができ、安心して経営できるようになります。

『会計税務顧問サービス』の内容・料金については、下記のページをご覧ください。

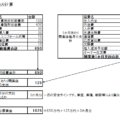

また、繰越利益から以下のように借入金の返済を行うことができます。

一方、繰越利益の蓄積が十分でない場合は、借入の返済を②「将来稼ぐ利益」から行わなければなりません。(上記の下の図)

つまり、損益計算書の利益から返済する必要がでてくるのです。

損益計算書の利益から返済することができなければどうなるか?

資金がどんどん減少していきます。

繰越利益の金額が十分でなく、資金がどんどん減少すると、追加の借入を行うことができなければ、資金ショートしてしまいます。

資金ショート=倒産です。

資金を減少させず、倒産させないためにも、借入の返済をカバーできる利益を稼いでいく必要があります。

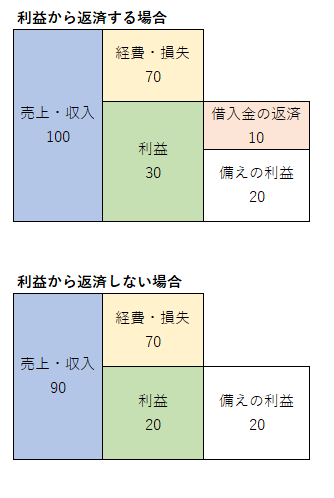

損益計算書の利益から返済する場合とそうでない場合を図にすると以下のような違いになります。

「将来に対する備えの利益」として毎月20の利益を残す必要があったとします。

損益計算書の利益から返済しなければならない場合は、借入の返済10を加えた30の目標利益が必要です。

一方、損益計算書の利益からの返済しなくてよければ、毎月の目標利益が20となります。

目標とする利益が高く(20⇒30)なることによって、どんな違いが生まれるか‥

・販売単価を高くする必要

・数多くの商品を販売することが必要

・低コスト、効率的に仕入、製造、サービス、販売する必要

・同じ利益を稼いでいる競合他社に比べ、返済分残る利益が小さくなるため、競合他社に比べ、投資できる金額が小さくなる

これらは、競合と比べると、短期的にも、長期的にも価格面、コスト面、数量面、投資面で自社に不利に働いてしまう可能性があります。

自社でなく、他社の商品・サービスが選ばれてしまうことに繋がりかねませんので、大きなデメリットだと言えるでしょう。

別の言い方をすると、目標利益が大きくなることは、経営の難易度が高まることに繋がってしまいます。

その他、損益計算書の利益から借入を返済する場合、稼いだ利益が返済に消えていくため、なかなかキャッシュが増加しません。

すると、稼いでも稼いでも、利益が手元に残らないため、何のために頑張っているのか・・

みたいなモチベーションに陥ってしまうことがあります。

P/Lで借入を返済しなければならない企業とそうでない企業のB/Sの違い

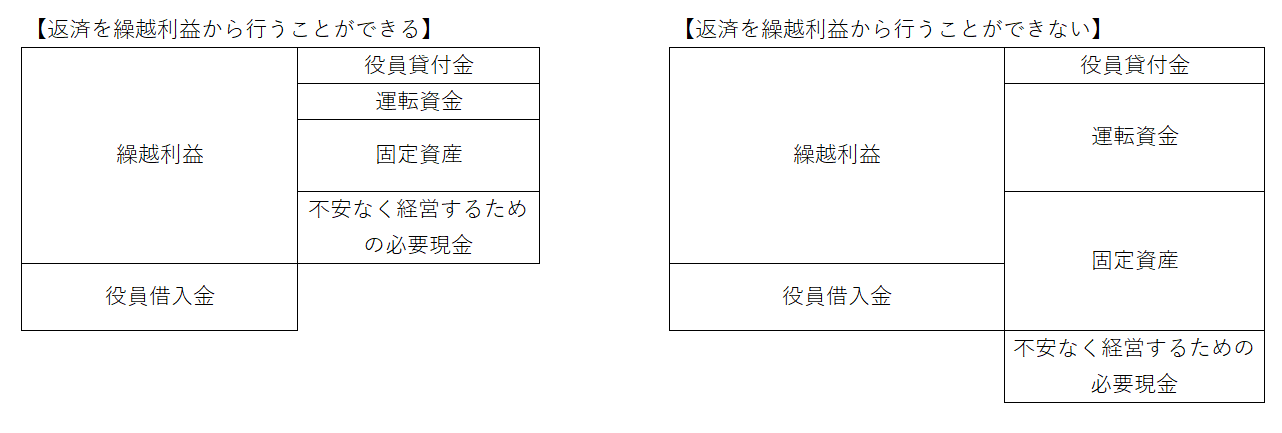

やや専門的になるので、会計の知識がない方は飛ばしてもらってOKですが、返済を繰越利益から行うことができる企業とそうでない企業の貸借対照表は以下のように異なります。

株主資本-役員貸付金+役員借入金-固定資産-運転資金(売掛金+在庫-買掛金)>不安なく経営するための必要現金

詳しい理屈は割愛しますが、借入がない状態で、給与、法人税、消費税などの各種を債務を支払った後でも「不安なく経営するための必要現金」が残る状態になっている場合は、損益計算書上の利益で借入を返済しなくてもOKということになります。

「不安なく経営するための必要現金」は業種・業態や方針によってさまざまですが、大体毎月の固定費の3か月~6か月ほどをお薦めしています。

売上が完全ストップしても、借入を全額返済しても、3か月~6か月はほぼ間違いなく経営できるからです。

借入を行うデメリット②経営感覚が狂ってしまう

借入を行う2つのデメリットですが、経営感覚が狂ってしまうことです。

形に見えませんが、各種判断にハッキリと現れるため、こちらも、厄介なデメリットです。

借入が多額になると、手元にキャッシュが増加します。

お金に色がついているわけではないので、手許にあるキャッシュは、分析しなければ、ぱっと見ではその出どころは、利益なのか、借入なのかの識別ができません。

よって、預金残高が借入があるからプラスになっている、逆を言えば、預金残高は、借入がなければ、マイナスになっているにも拘らず、預金残高は自社で稼いだ利益かのような錯覚を招いてしまいます。

すると

・経費や投資支出の判断が緩くなる

・危機感・緊張感が薄れる

・アクションが遅くなる

具体的には、経費や投資に対する効果の見積もりが甘くなったり、効果の薄い、又は、効果のない支出、金額に見合わない投資を行ってしまったり、

場合によっては、本業以外へのリスクの高い投資(投機)を行ってしまうリスクもあります。

他には、手元にキャッシュがあるため、危機感の不足が生じてしまいます。

するとじわじわと競合が増えたり、自社商品のニーズの低下、コスト高が進んだりと経営環境が自社にとって不利に変化していることに気づかない可能性があります。

結果、打ち手が遅れてしまう、最悪、現状維持のまま進んでしまい、利益がひっ迫してしまうことも考えられます。

経営環境が悪化していることに気づいていても、「まだまだ、大丈夫」との認識から、面倒な変化を避け、不利な状況を打破するアクションをとらないことに繋がってしまうリスクもあります。

なぜなら、現状維持を続ける方が楽だし、事業の変化には失敗するリスクが伴いますし、大きなエネルギー・手間暇・苦労、時間も生じるからです。

借入のメリットとデメリットのまとめ

ここまで実際に見聞きしてきた経験をもとに中小企業が借入を行うメリットとデメリットを解説していきました。

銀行から一切借入を行うことなく、事業を長期に継続することができる企業はごくわずかだと思います。

ここでいう長期とは30年、50年、100年といったイメージです。

長く経営していると、新型コロナのような予期せぬ変化は必ず起こります。

その将来にわたる変化を100%予期し、その予期に基づいて行った施策を100%成功させることは、ほぼ不可能だからです。

融資を受ける際は、どんなメリットを目的とするのか、融資を受けることで、自社の目標利益とすべき金額はどのように大きくなるのか、

そして、手元にキャッシュが増えても、気を引き締めて、経営していく姿勢が大切だと考えています。

借入は、大きな飛躍や特効薬として企業を助けることもあれば、その見返りに劇薬のように企業を弱め、倒産に導く危険があります。

自社の状態を貸借対照表や損益計算書でリアルタイムでしっかり把握し、借入とどう向き合うか、どのタイミングでどう活用していくか、企業のビジョンや戦略を踏まえた方針を持つことが大切です。

これらの考えが正しいとは思いませんが、借入を受ける際の参考になればうれしく思います。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。