こんにちは。税理士法人Accompany代表の佐藤修一です。

インボイス制度が令和5年10月1日からスタートしています。

インボイスとは、消費税が課された請求書のことで、国に登録された事業者のみがインボイスを発行することができます。

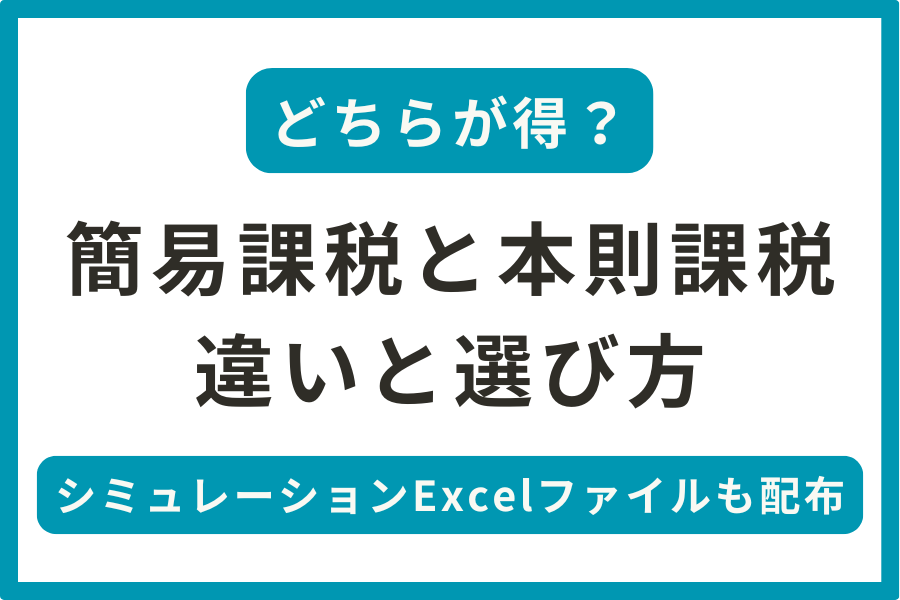

インボイス制度により、インボイスを発行する事業者のみが消費税を請求することが出来るようになりました。

「消費税を請求する=消費税を納める」となり、これまで消費税を納める必要のなかった売上1000万以下の免税事業者でもインボイス登録をするなら消費税を納める必要があります。

これまで免税事業者だった方がインボイスを発行すると消費税の納付が発生するので、利益が少なくなることは避けることはできません。

売上1,000万以下の方は、インボイスを発行するかどうか(消費税を納めるかどうか)は任意となっています。

「どんな事業者がインボイスを発行すべきか」を知りたい方は、下記の記事も併せて読んでみてください。

インボイスを発行予定で、現在免税事業者の方が、消費税負担を抑える方法として「簡易課税」を選択するという方法があります。

「簡易課税」とはその名の通り、消費税を簡単に計算する方法です。

「簡易課税」とは別に、もう一つの通常の方法である「本則課税(原則課税)」があります。

いずれかを選択するかによって、納める消費税の金額が大きく変わるケースがあります。

特に簡易課税を選択することが大きな利益につながることもあれば、反対に大きな損失につながることもあるため、注意が必要です。

そして、簡易課税を選択するには税務署に届出書を提出する必要があり、一度選択すると、2年間はやめることが出来ません。

よって、簡易課税を選択するあたって、事前に自社にとってメリットがある方法かどうかを検討し、判断をする必要があります。

そこで、本ブログでは、本則課税と簡易課税の選び方について説明しています。

具体的には、

- 本則課税(原則課税)と簡易課税の消費税の計算方法

- 本則課税を選択した場合のメリット・デメリット

- 簡易課税を選択した場合のメリット・デメリット

について解説しています。

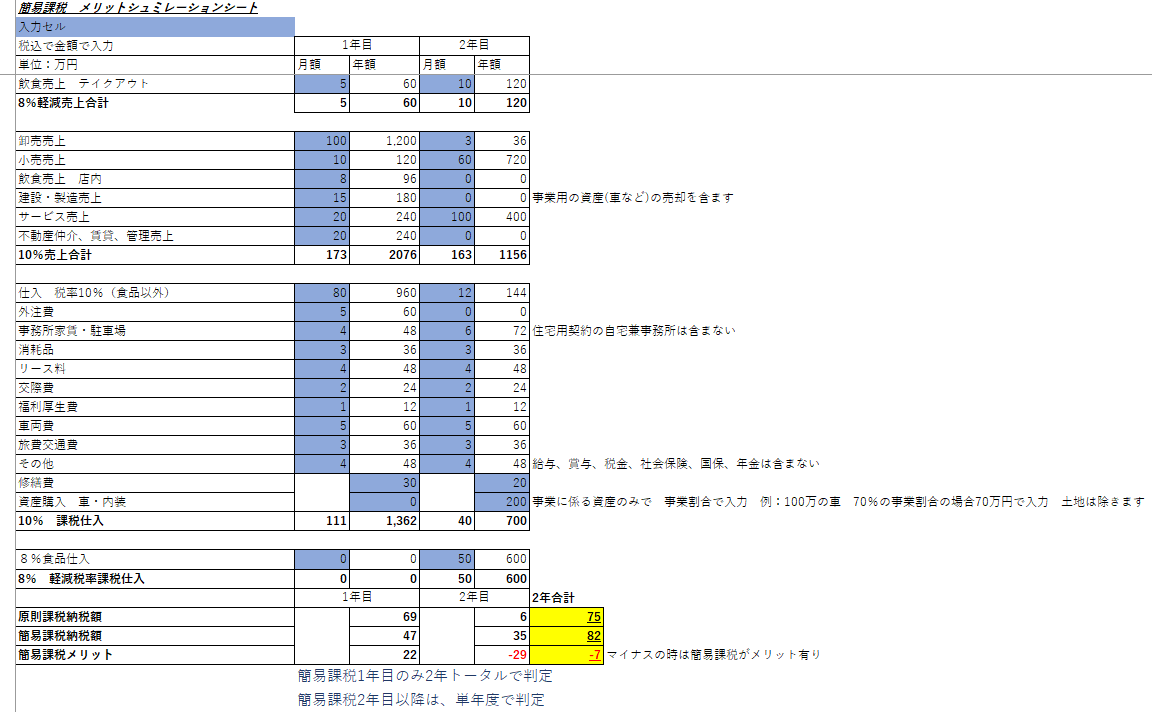

また、ページ最下部には本則課税と簡易課税のそれぞれの消費税を計算し、どちらの方がメリットがあるかを判定するためのシュミレーションシートのダウンロードリンクがあります。

是非ご活用ください。

税務的な検討に苦労している経営者の方へ

弊社は

- 記帳代行のみのご依頼

- 月次顧問のご依頼(消費税判定などの税務相談を含む)

- 年1回の決算/確定申告のご依頼

などのサービスを行っている顧問先数700社超、クラウド会計導入実績300社超の税理士法人です。

- 消費税計算方法の有利選択のシミュレーションをしてほしい

- より効率的な自計化を進めたい

- 利益が出ているはずなのにキャッシュが減っており原因が分からない

- クラウド会計を導入して事務負担を軽減したい

など、お客様に寄り添ったサービスの提供が可能です。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

初回のご相談は無料ですので、会計や税務・経営に関するお悩みがある方はお気軽にご相談ください。

\24時間365日受付中 /

『会計税務顧問』の内容・料金については、下記のページをご覧ください。

本則課税(原則課税)と簡易課税の選び方

本則課税と簡易課税の選び方は、以下のような流れになります。

消費税計算方法の選び方の流れ

- 本則課税のルールを知る

⇒消費税の基本ルールを知る(消費税がかかる取引とかからない取引にはどんなものがあるか) - 本則課税と簡易課税の消費税負担金額の違いがどの程度なのかおおよそシュミレーションしてみる(ページ下部のシュミレーションシートを使う)

⇒明らかにどちらかが有利かになるかを知る、明らかに本則課税の方が消費税負担が小さいようであれば、本則課税を選択した方がいいので、後はざっくりでOK - 本則課税と簡易課税のメリット・デメリットを知る

⇒消費税負担金額以外の事務的な負担やリスクなどを知る - 将来を予測することはできないので、シュミレーションシートをいくつかのパターンで作成し、2~3を踏まえ、どちらが良いか決める

⇒例えば、売上が増減するパターン、原価が増減するパターン、設備投資を行うパターンなどでシュミレーションしてみる - 簡易課税を選ぶのであれば、「消費税簡易課税選択届書」を前期末までに税務署へ届出

⇒期末日(個人事業主は年末)までに提出する。

上記の1~5は、一度シミュレーションすればそれ以降見直しが不要という訳ではありません。

基本的には、インボイスを発行し、売上が5000万円を継続的に超えたビジネスにならない限り、上記の検討、シュミレーションを毎年、期末日や年末の1か月前ほどに行ないます。

売上が5000万を超えると、その2年後から簡易課税を選択できなくなるため、消費税の有利選択のシミュレーション自体が必要なくなります。

年間の売上が5,000万円を超えると本則課税一択となるからです。

しかし、毎年ビジネスの状況は変化するため、年間の売上高が5,000万円以下の場合は、本則課税を選んだ方が良いのか、簡易課税を選んだ方が良いのかを選択した方がより消費税負担を小さくできる可能性が高まります。

以上を踏まえ、まず、最初に本則課税の計算方法について説明してきたいと思います。

本則課税(原則課税)の消費税の計算方法

本則課税(原則課税)がいいか、簡易課税が良いかを判断するには、まず、

- それぞれの場合にいくら消費税を納めることが想定されるのか?

- どちらの方法の方が、いくら消費税負担が減るのか?

を把握したうえで、本則課税と簡易課税の選ぶことになると思います。

本則課税(原則課税)の消費税の計算方法は、以下の方法になります。

すべての売上や経費に消費税がかかるわけではありません。

本則課税(原則課税)を選択する場合には、一つ一つの取引に消費税がかかるかどうかを判断する必要があります。

よって、後述する簡易課税に比べ、圧倒的に消費税計算のための事務的な負担が増えてしまいます。

消費税がかかる取引よりも消費税がかからない取引の方が少ないため、まずは、消費税がかからない取引を抑えた方が良いと思います。

消費税がかからない入金・売上

消費税がかからない売上・入金は以下のようなものがあります。

消費税がかからない収入

- 国/都道府県/市区町村/各種行政から受け取る入(補助金や助成金など)

- 土地の売却/賃貸収入

- 社会保障制度にかかる収入(医療や介護、社会福祉系)

- 保険会社からの保険収(損害賠償保険金や死亡保険金、入院給付金など)

- 受取利息や配当金

これらが全てではありませんが、以上が「消費税がかからないよくある入金・売上」となっています。

消費税がかからない経費

消費税がかからない仕入・経費には以下のようなものがあります。

消費税がかからない支出

- 給与/賞与

- 社会保険料(健康保険料/厚生年金保険料/雇用保険など)

- 土地/住居の賃借料

- 国/都道府県/市区町村/各種行政に支払う経費(税金や証明書発行手数料など)

- 支払利息

- 敷金

- 寄付金

消費税がかからないよくある経費には以上のようなものがあります。

インボイス制度により、消費税がかかる取引だったとしても、経費を受け取る側がインボイス発行していない場合には、消費税がかからないことになります。

ただし、令和11年9月30日まで、経過措置として、インボイス発行しない事業者への支払いでも消費税を支払ったと仮定して、消費税を計算することが出来ます。

| 経過措置のある期間 | 経過措置の内容 |

|---|---|

| 令和5年10月1日~令和8年9月30日 | 免税事業者に支払った消費税×80%を「支払った消費税」に含めて消費税を計算することができ、納税額を減少できる |

| 令和8年10月1日~令和11年9月30日 | 免税事業者に支払った消費税×50%を「支払った消費税」に含めて消費税を計算することができ、納税額を減少できる |

「インボイス制度の概要」を知りたい方は、下記の記事も併せて読んでみてください。

「売上1000万以下の免税事業者はインボイスを発行すべきか」を知りたい方は、下記の記事も併せて読んでみてください。

次に、簡易課税の消費税の計算方法について説明します。

簡易課税の消費税の計算方法

簡易課税とはその名の通り、に消費税を計算する方法です。

売上に対して業種ごとのパーセンテージをかけると消費税を計算することができます。

そして、それぞれの業種ごとのパーセンテージが以下のようになります。

| 簡易課税の事業区分 | みなし仕入れ率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 10% | 卸売業 |

| 第2種事業 | 20% | 小売業 |

| 第3種事業 | 30% | 製造業・建設業 |

| 第4種事業 | 40% | 飲食業や1~3、5、6種以外の事業 |

| 第5種事業 | 50% | サービス業 |

| 第6種事業 | 60% | 不動産業 |

具体的には、業種ごとに1種~6種と区分され、パーセンテージが定められています。

ここで注意していただきたいのが、主に営んでいる業種がどれに当たるかではなく、それぞれの売上がどの業種に係るものかを区別して、その売上ごとに1種~6種に該当するかを判断する必要があります。

例えば、飲食店をしつつ、卸売業を行っている場合には、「飲食店に係る売上は、第4種事業」、「卸売に係る売上は、第1種事業」として消費税を計算します。

以上のように本則課税(原則課税)と簡易課税は、売上や経費の内容、金額によって、納める消費税の金額が異なってきます。

本則課税(原則課税)と簡易課税の違いは納める消費税だけはないので注意が必要です。

その他、本則課税と簡易課税には以下のような違いがあります。

本則課税(原則課税)と簡易課税の比較とメリット・デメリット

| 本則課税(原則課税) | 簡易課税 | |

|---|---|---|

| 選択するための税務署手続 | 不要 | 前期末日(個人事業の場合は前年の年末)までに届出が必要 |

| 強制継続期間 | なし | 2年間強制継続 |

| 税金負担面からみたメリット | 損することがない | 得することがある |

| 税金負担面からみたデメリット | 得することがない | 損することがある |

| 計算負担 | 手間がかかる | 手間がかからない |

| 選択できる事業規模 | 事業規模に関係なく選択できる | 2期前の売上5000万以下の事業者しか選択できない |

本則課税と簡易課税の違いをまとめると以上のような表になります。

まず、最初に簡易課税を選択するには前期末(個人事業主の場合には前年の12月31日)まで、税務署に「消費税簡易課税選択届書」を提出する必要があります。

また、簡易課税を選択すると、最低2年間は継続して、選択する必要があります。

よって、簡易課税を選択しようとする場合、2年間トータルでメリットがあるかどうかを判断し、簡易課税を選択するかを決める必要があります。

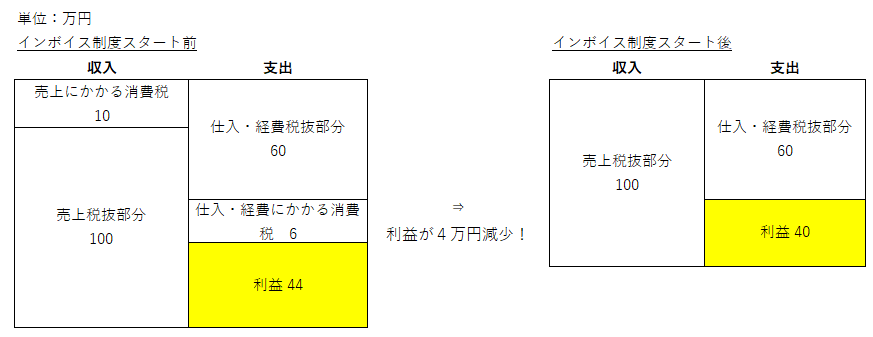

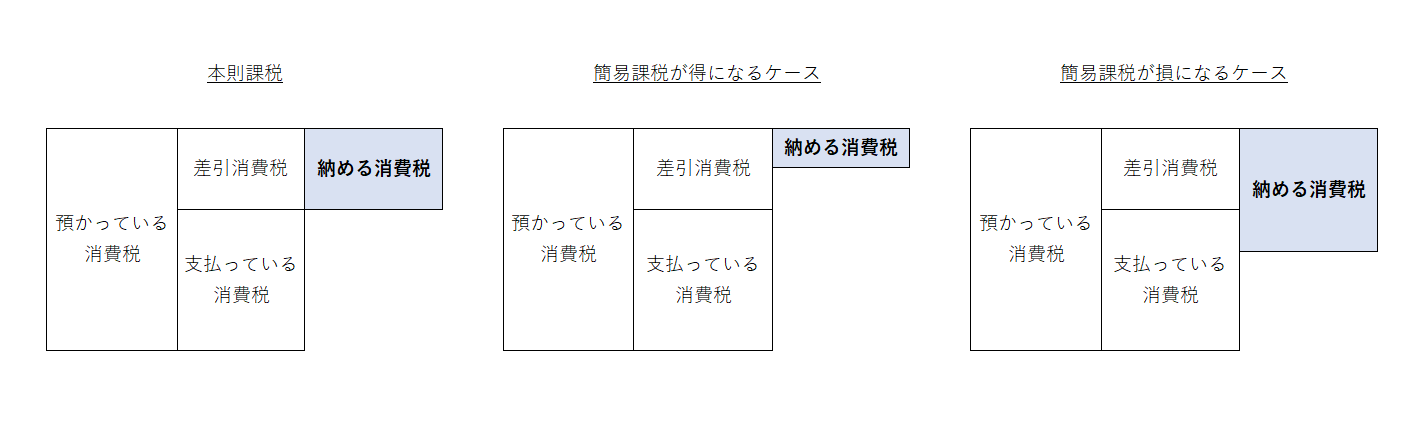

そして、簡易課税を選択すると、得するもあれば損することもあります。‥リスクあり

一方、本則課税(原則課税)の場合、得することもなければ損することもありません。‥リスクなし

イメージは以下のような感じです。

なぜなら、本則課税は、売上や経費とは別途で、一時的に預かっている消費税から支払っている消費税を控除した差額である差引消費税を納めます。

よって、本則課税の場合の納める消費税は、差引消費税以上でも以下もないため、事業主に実質負担は生じません。

しかし、簡易課税は、預かっている消費税から支払っている消費税を控除した差引消費税とは関係なく、売上金額に応じて消費税の納付額決まります。

よって、差引消費税より小さい消費税負担になる可能性があり、もしそうなれば、実質的に得したことになります。

また、差引消費税より大きい消費税負担になる可能性があり、もしそうなれば、実質的に損したことになります。

もし、本則課税の消費税と簡易課税の消費税に大きな違いがないケースは本則課税を選択するのが無難です。

そのため、絶対損をしたくない人は、原則課税を選べばよいと思います。

とはいっても、消費税は毎年納めることになる税金ですし、簡易課税を選択することで、消費税負担が大きく変わるケースがあるのは事実です。

簡易課税を選ぶべきかは、今後2年間の予測の本則課税の消費税、今後2年間の予測の簡易課税の消費税を計算する必要があります。

2年間の売上、経費予測をすることはただでさえ難しいと思います。

さらに税金知識がない方やエクセルで集計するのが苦手な方によって、本則課税の消費税の金額、簡易課税の消費税の金額を計算することは簡単ではありません。

ここで、簡易課税のメリットを概算でシュミレーションできるシートをご準備しました。

本則課税か原則課税かを判断するにあたっては、正確なシュミレーションを行うのではなく、概算によるシュミレーションで十分だと思います。

今回のシュミレーションの目的はどちらの方が消費税負担が小さいかを知ることです。

正確な金額を計算しようとすればするほど、より専門的な知識が必要となり、細かい金額計算が必要となります。

ただ、その細かい金額がどちらが消費税負担が小さいかの判断に影響することはほとんどありません。

仮に細かい金額の違いによって、判断が変わる場合には、本則課税(原則課税)を選択した方が良いため、細かさにこだわる必要がないと思います。

当シートでは、以下のルールには対応していない点や全てのケースに網羅的に対応できない点、ご了承ください。

- 1種類で全体の75%以上を占める場合には、その事業のパーセンテージで計算できる。

- 2種類の合計で全体の75%以上を占める場合には、2種のうち低い方のパーセンテージで計算できる。

※シートに関し、改善要望やご意見ございましたら、細かいことでも構いませんので、以下までご連絡いただけますと幸いです。

ご連絡先:info@satoscpa.com

税務的な検討に苦労している経営者の方へ

弊社は

- 記帳代行のみのご依頼

- 月次顧問のご依頼(消費税判定などの税務相談を含む)

- 年1回の決算/確定申告のご依頼

などのサービスを行っている顧問先数700社超、クラウド会計導入実績300社超の税理士法人です。

- 消費税計算方法の有利選択のシミュレーションをしてほしい

- より効率的な自計化を進めたい

- 利益が出ているはずなのにキャッシュが減っており原因が分からない

- クラウド会計を導入して事務負担を軽減したい

など、お客様に寄り添ったサービスの提供が可能です。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

初回のご相談は無料ですので、会計や税務・経営に関するお悩みがある方はお気軽にご相談ください。

\24時間365日受付中 /

『会計税務顧問』の内容・料金については、下記のページをご覧ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。