この記事では、役員報酬の金額について以下の場合に税務署に届出すべきかどうかについて解説しています。

- 法人を設立して1期目の役員報酬の金額を決めた時

- 2期目以降役員報酬の金額を変更した時

- 合同会社の場合、役員報酬の金額を決めた時、変更した時

- 役員賞与を支給する時

結論からご説明すると、「役員賞与を支給する時」にしか、事前に役員報酬について税務署に届出を行う必要はありません。

法人を設立した時、2期目以降に役員報酬の金額を設定した時は税務署に届け出を行う必要はありません。

合同会社も株式会社も同様です。

これまで税理士として100社以上の法人設立時からサポートしてきましたが、多くのお客様が役員報酬の金額は、税務署に届出をしないといけないと思っているようでした。

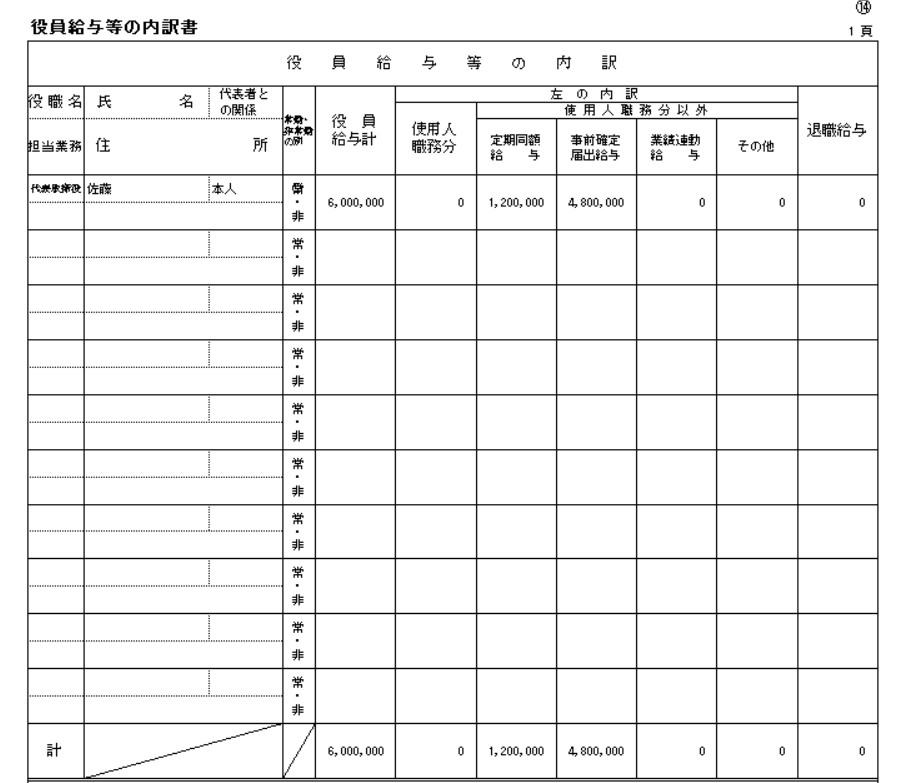

決算書に添付して、事後的に以下のような役員報酬の内訳書として税務署に提出することはありますが、事前に税務署に届ける必要があるのは、役員に賞与を支払うときのみです。

役員賞与の税務署への届出について以下の記事で説明しています。

ぜひ、読んでみてください。

あわせて読まれる人気の記事

2014/4/25UPDATE合同会社設立時に注意すること

2025/2/5UPDATE一般社団法人の非営利型の税務上のデメリットとリスクについて解説

2014/4/1UPDATE繰越欠損金9年を更に延長

2014/6/4UPDATE開業初年度の税金ってどうなの?

2021/4/7UPDATE40歳で国民年金基金に加入した場合をシュミレーションしたらメリットが181万円になる理由を解説

2014/11/30UPDATE中古物件を購入した方の確定申告のポイント

2016/6/2UPDATE消費税10%増税 2019年10月に延期へ

2014/7/12UPDATE【中古資産の耐用年数の計算方法】中古車の事例をもとに分かりやすく解説

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。