本ブログでは、製造業に強い税理士の選び方について解説しています。

私は、これまで、製造業の税務顧問、中小企業再生支援協議会(現 中小企業活性化協議会)と一緒に、資金繰りが厳しい製造業の会社の支援を行ってきました。

その経験から税理士が製造業を支援する上で必要なことをまとめ、製造業の方が税理士を選ぶ際に、どのような観点を持った方が良いかについて説明します。

製造業に強い税理士の条件とは

製造業に強い税理士に必要な条件は2つあると考えています。

②キャッシュフローに精通している

1点目として、「製造業を深く理解」している税理士がおススメです。

税理士が製造業を深く理解していると言えるには、会計や税務の1番のポイントになる「原価計算に詳しい」ことです。

この原価計算の方法は様々で次第で、原価計算の方法によって、決算書の利益は多く変わります。

その結果、税金負担、金融機関からの与信が変わります。

さらに、利益が変わると、とるべき戦略が変わってきます。

どんな受注をとるべきで、どんな受注はとるべきでないのか‥

どの製品は現状維持で良く、どの製品の改善、撤退が必要なのか‥

2点目として、「キャッシュフローに精通」している税理士がおススメです。

製造業は、利益とキャッシュの差が大きい業種です。

利益とキャッシュに差が生じる原因は、在庫や運転資金、減価償却費、設備投資、借入金とその要因は多岐にわたります。

さらに、それぞれ利益とキャッシュに大きく影響することが多いため、なぜ、キャッシュが増減しているのか、キャッシュの状態は良くなっているのかを明確にすることで、安心して経営することができます。

制度会計と管理会計の原価計算の違い

そして、一言で原価と言っても、「制度会計の原価」と「管理会計の原価」があります。

制度会計とは、外部に対して情報提供するための会計で決算書を作成するため会計・経理のルールです。

制度会計は、税法や企業会計原則といった公にされていて、守るべきルールです。

例えば、制度会計では、減価償却費の法定耐用年数は種類によって定められています。

法定耐用年数を定めることによって、自由勝手な経理処理にならないようにすることができます。

しかし、法定耐用年数=実際の耐用年数とはなりません。

よって、制度会計=経営実態とはなるわけではなく、税金を納めるためにルールに過ぎない点に留意が必要です。

一方、管理会計は自社の経営を良くするための会計・経理のルールです。

管理会計は、ルールではなく、方法といったニュアンスです。

ある程度決まったルールはありますが、自社にあった、目的に合った方法を採用します。

管理会計において原価と言っても、社内の業績評価用の原価や価格決定のための原価は使い分けるべきで、原価計算方法と、原価の種類は、複数になります。

このように、一言で「原価計算」といっても、その方法はさまざまで、個々の会社ごとに、その場面、場面によって、使い分ける必要があります。

以上から製造業に強い税理士とは、制度会計の原価計算に詳しく、管理会計の原価計算を上手に使うことができる税理士だと考えています。

製造業の利益とキャッシュの差が生じる原因

製造業では、1年を通じて利益とキャッシュの差が生じることが多く、その要因が変化することが多いように感じています。

利益とキャッシュの差が生じる要因を損益計算書と貸借対照表に分けて考えてみます。

損益計算書では、キャッシュの増減の無い経費である減価償却費があります。

設備投資が多額な場合にその影響は大きくなります。

また、貸借対照表の方が利益とキャッシュの差が生じる項目が多くなります。

売掛金、買掛金の運転資金、資材、仕掛品、製品などの在庫、固定資産への設備投資、借入金による調達、借入金の返済と様々で、いずれもその影響は大きくなります。

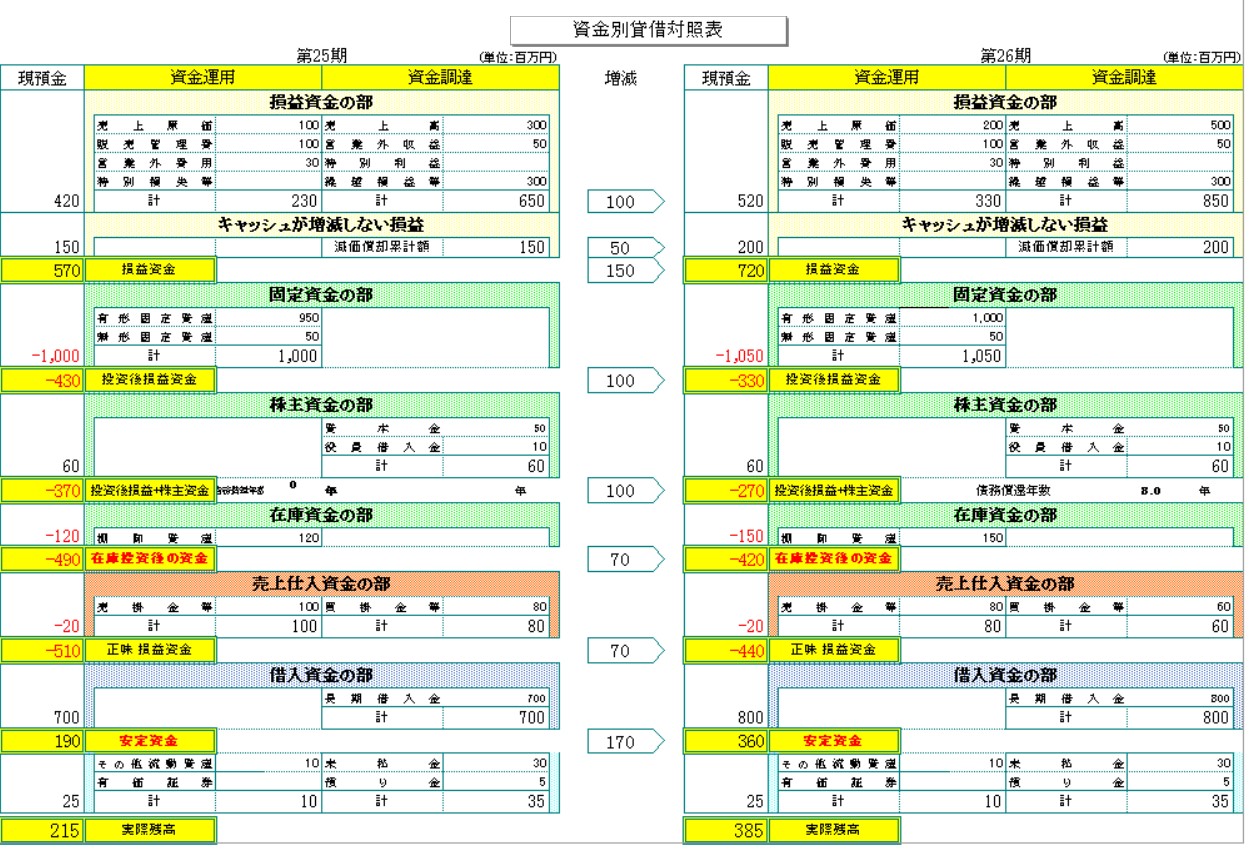

利益とキャッシュの差を明確にできるのが、以下の表です。

表の名前は「資金別貸借対照表」といいます。

ここでは、

・いくらの利益がキャッシュとしてストックできているか

・固定資産にいくらの投資しているか

・在庫にいくらの資金を投下しているか、

・運転資金として、利益とキャッシュのズレはどのくらい生じているか

・足りない自己資金はいくらで、いくら借り入れに依存しているのか

・このままだと借入返済に何年かかるのか

などが分かります。

上記の「資金別貸借対照表」は、利益とキャッシュを明らかにするための一例ですが、「利益がキャッシュとしてストックできているのか」もしくは、「借入への依存度が高まっているのか」は、経営の状態を把握する上で、大切な情報だと考えています。

製造業に強い税理士のまとめ

ここまで製造業に強い税理士とはどんな税理士かについて解説してきましたが、

①製造業を深く理解し、原価計算に強い

②キャッシュフローに精通している

の2つの要素を持っていることが製造業に強い税理士の条件だと考えています。

初回のご相談の際には、自社にあった原価計算のバリエーションを相談してみたり、決算書から、キャッシュの増減理由を尋ねてみることがおススメです。

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、製造業の経営には、業態や戦略にあった原価計算とキャッシュフロー管理が非常に重要だと考えており、製造業向けに会計・経理・税務面でのサポートをおこなっております。

具体的には、

・製造業向けのセカンドオピニオンサービス

・経営分析サービス

・原価計算サポート

・KPI設定・管理会計導入サポート

・freeeやマネーフォワードのクラウド会計導入サポート

・節税対策提案サービス

を、お客さまのご要望に合わせて、必要なサービスをオーダーメイドで提供しております。

弊社は福岡市にありますが、オンライン対応していますので全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、まずはお問い合わせページのフォームよりお問合せをお待ちしております。

▶︎料金体系に関する詳しい説明はこちら

関連記事

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。