最近は、物価高、大企業と中小企業の賃金格差の広がりなどが進み、中小企業の賃上げの必要性が叫ばれています。

ただ、どのようにすれば、中小企業において賃上げが実現できるのか。

すでに十分な利益が確保できている企業は、その利益を原資に賃上げを行うことが可能です。

現在、税理士として、年間500社を超える中小企業を見てきて感じるのが、十分な利益を確保できている中小企業は、そう多くはありません。

全体の5%にも満たないように感じています。

そして、一般的に中小企業の6割から7割は赤字だと言われています。

赤字では、継続的に賃上げを行うことはできません。

中小企業で働く人たちの今後の賃上げを継続的に実施するためには、「継続的な利益」が必要です。

「一時的な利益」では、ベースアップができず、従業員の人たちの生活は安定しないからです。

「売上」が増えたとしても、それ以上にコストが増えれば、利益が減少し、賃上げを行うことはできません。

これまで、中小企業の製造業で「継続的な利益」を増やすために、「売上アップ」をめざした結果、逆に利益が減少してしまうケースを見てきました。

また、「売上アップ」ではなく、ひたすらに「粗利益アップ」をめざした結果、逆に利益が減少してしまうケースも見てきました。

製造業で「売上アップ」、「粗利益アップ」をめざした結果、利益が減少してしまう多くの理由は、「人件費がアップ」するためです。

一般的に「売上アップ」、「粗利益アップ」をめざそうとすると、製造量が増加します。

そして、製造量を増加すると、工場の稼働が上昇し、「人件費がアップ」してしまい、結果的に利益が減っていってしまうのです。

このような現象は複数の会社で見られるものでした。

「売上アップ」、「粗利益アップ」に着目するとどうしても、販売数、製造数を上乗せ・アップすることを思考してしまいます。

では、どうしたら、「売上アップ」、「粗利益アップ」に着目せずに、「人件費アップ」と「利益アップ」を行うことができるか‥

これまで、色んな会社を見てきて、「人件費アップ」と「利益アップ」を同時に行なうには、「生産性」に着目することが有効だと考えています。

生産性を着目した経営をすることで「継続的な利益」を確保すると同時に、賃上げの原資を確保することができるからです。

最近、良く聞くようになった「生産性」ですが、「生産性」とは分かりにくく、経営に活用しにくい指標だと感じています。

ただ、経営資源の多くない中小企業においては、非常に大切な考え方であると同時に大事な指標です。

本ブログでは、そもそも生産性と何か、生産性の計算方法、生産性を高めるメリット、中小企業の製造業が生産性を高める方法について解説したいと思います。

まず、生産性と何かについて解説していきます。

生産性とは

経営を行うためには、人、物、カネの経営資源が必要です。

これら人、物、カネの経営資源が有効に活用できているかを測るための指標が生産性です。

生産性とは以下のように定義できます。

一言で生産性といっても色んな種類の生産性があります。

その他固定資産の活用度合いを測る指標で設備生産性や資本生産性などの指標もありますが、

ここでは、中小企業の製造業が着目すべき、労働生産性について解説していきたいと思います。

以下では、労働生産性を「生産性」として、説明を進めていきます。

生産性の計算方法

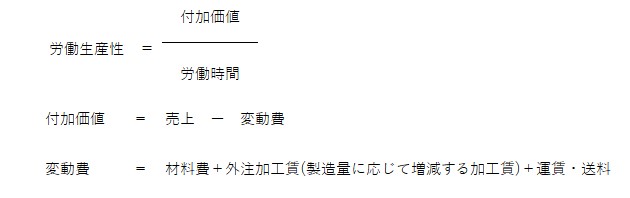

労働生産性は、以下の計算式で表すことできます。

上記の式の内容についてそれぞれ説明していきたいと思います。

まず、付加価値についてです。

付加価値はイメージにしにくい?

個人的には、この付加価値が分かりにくいため、生産性の理解が進まないと感じています。

付加とは、付け加えることで、価値とは、値打ちのことです。

自社の製造によって、いくらの値打ちを付け加えることができたかとも表現できます。

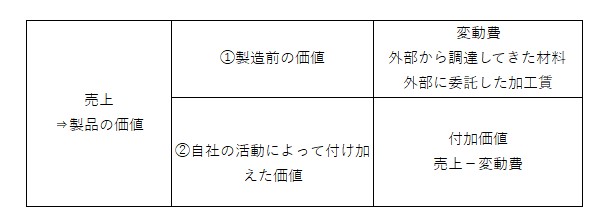

この付加価値を計算するためには、売上を販売した製品の価値だと考えます。

そして、①製造前の価値と②製造によって付け加えた価値の2つに分けます。

①製造前の価値‥材料費、外注加工賃

②製造によって付け加えた価値‥売上と①の差額です。(売上-①製造前の価値)

①製造前の価値を変動費と言います。

そして、付加価値は、売上から変動費を控除した金額になります。

変動費とは「比例」するかが決め手

製造量、販売量が増減すれば、各種コストは増減します。

コストの中でも製造量、販売量の増減に比例して増減するコストを変動費といいます。

製造量が増加するとき、通常①製造前の価値である材料費は製造量に比例して増加します。

外注加工賃も製造量に同様に比例して増加します。

変動費を理解するためのポイントは量に「比例」して増減するかどうかです。

例えば、製造量が10%増加すれば、通常材料費は、おおむね10%増加するので変動費です。

しかし、製造量が10%増加し、工場稼働が上昇し、電気代は多少増加したとしても、10%の増加はしないので、変動費ではなく、固定費として考えます。

生産性とは人の活動と利益のつながりの強さ

売上から変動費を控除したものを「付加価値」と言います。

付加価値のことをほぼ同じ意味で限界利益と呼ぶこともできます。

付加価値は、自社がどれだけの価値を上乗せした金額です。

生産性は、この付加価値を労働時間で割ります。

そして、1時間の労働が、自社の上乗せした価値にどれだけ貢献しているのかが、生産性になります。

言い換えると、生産性は以下のように表現できます。

中小企業の製造業の利益の源泉は、「人の活動」であることがほとんどです。

よって、生産性を測定することで、「人の活動」が利益を生む活動になっているのかを測定し、改善していくことで、無理のない労働と企業の利益を確保できるようになります。

生産性を高めるメリット

次は、生産性を高めるメリットについて解説したいと思います。

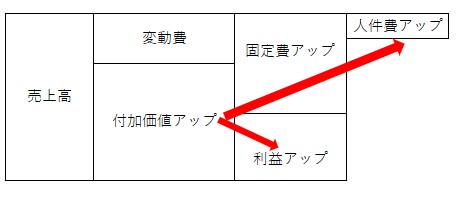

何と言っても、生産性を高めるメリットは、人件費を増やさずに利益を増やすことができます。

人件費を増やさずに利益を増やすことができれば、賃上げと企業の利益確保を同時に達成することができるのです。

ほとんどの中小企業の製造業において、材料費、外注加工費以外で最も大きなコストは「人件費」です。

これまで、利益を増やすため、売上を増やそうとした多くの中小企業の製造業を見てきました。

実際にマーケティング施策や営業努力で売上を増やすことができた結果、利益が増えないケースが数多くありました。

その理由は、売上が増加により利益が増加した一方で、それ以上に人件費が増加してしまったことが原因です。

製造量、販売量が増加すると、稼働が上昇し、残業代が発生し、時給が上昇したり、効率的な生産計画が組めなくなったり、利益の薄い製品を販売することになったりすることが原因です。

個々の製品の生産性を測定することで、どの製品に力を入れるべきか、どの製品を改善すべきか、どの製品を徹底すべきかなどの製品戦略を明確にすることができます。

「何をやるかの」の判断以上に、「何をやらないか」の選択が非常に重要だと考えています。

なぜなら、どの企業もやることが多く、人もお金も不足していることが多いからです。

そして、この生産性を高めることは、「利益の生まれる活動を特定」し、「利益の生まれる活動に集中」することにつながります。

生産性を高める方法

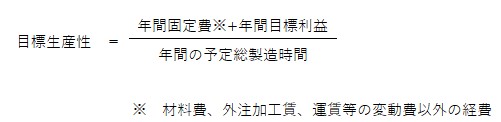

中小企業の製造業が生産性を高めるには、まずは、全社的に達成すべき「目標生産性」を計算します。

そして、上記で計算した「目標生産性」と個々の製品の実際の生産性を測定し、「目標生産性」より高い製品の販売を強化し、

「目標生産性」よりも低い生産性の製品の改善余地を製品開発、製造、営業の視点から話し合い、検討し、シュミレーションします。

製品の設計の観点、製造工程の改善、値上げの余地などあらゆる視点で検討します。

検討した結果、「目標生産性」より高くすることができる可能性のある製品のを継続し、それ以下の製品は、稼働が低い場合などを除いて、製造ストップを検討します。

製造業の生産性のまとめ

製造業だけではありませんが、人材の確保が難しくなっており、今後も就労人口が減少するのは残念ですが必須です。

繰り返しになりますが、より労働で少ないでより大きな利益を確保し、高い給与水準を達成するには、「生産性」を中心に据えた経営を行うことが必要だと考えています。

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、製造業の経営には、業態や戦略にあった原価計算とキャッシュフロー管理が非常に重要だと考えており、製造業向けに会計・経理・税務面でのサポートをおこなっております。

具体的には、

・製造業向けのセカンドオピニオンサービス

・経営分析サービス

・原価計算サポート

・KPI設定・管理会計導入サポート

・freeeやマネーフォワードのクラウド会計導入サポート

・節税対策提案サービス

を、お客さまのご要望に合わせて、必要なサービスをオーダーメイドで提供しております。

弊社は福岡市にありますが、オンライン対応していますので全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、まずはお問い合わせページのフォームよりお問合せをお待ちしております。

▶︎料金体系に関する詳しい説明はこちら

関連記事

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。