決算時のみの税理士事務所との打ち合わせのリスク

福岡市内の卸売り業のお客様の消費税事例です。

以前の税理士事務所とお客様との打ち合わせは、1年に1回だったそうです。

そのお客様は、簡易課税という消費税の申告の方法をとっていました。

消費税の申告の方法には、原則課税と簡易課税の2種類があります。

前々期の売上が5000万円以下の場合、簡易課税を選択することができます。

簡易課税と原則課税は、どちらを選択するかによって、それぞれ納める消費税の金額が変わってきます。

売上と経費、資産の購入等の内容と金額によって簡易課税と原則課税どちらが少ない消費税の金額になるかが決まります。

現状の売上と経費を基に、来年度以降の売上と経費を見積もることで簡易課税か原則課税が有利か判断してきます。

この消費税の判断を行うには、税理士事務所のお客様のビジネスに対する深い理解と、

税理士事務所が今後のお客様のビジネスの変化を知っておく必要があります。

お客様は、簡易課税を選択していました。

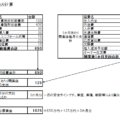

原則課税の場合の消費税を計算し、比較してみました。

すると原則課税の方が、消費税の金額が少なくなる会社だったのです。

このままですと1年で50万円ほど、消費税の金額を余計に支払うことになります。

5年間、仮にこのままの簡易課税を続けると、250万円も多く消費税を払ってしまうことになります。

対応策として、決算期を変更することにより、原則課税への急遽変更手続きを進め、来月から原則課税に戻すことができました。

このように、税理士事務所が打ち合わせの回数が1年に一回だったり、半年に一回になってしまうと、

税理士事務所はお客様のビジネスのこと、今後のビジネスの変化を深く知ることができません。

結果、正しい簡易課税か原則課税かの判断ができなくなってしまいます。

打ち合わせが決算時のみ1年に1回だったり、半年に一回になると、税理士事務所への報酬は安くなります。

しかし、税理士事務所への報酬を安くするために、税理士事務所との打ち合わせ回数を少なくすると、

お客様にとってベストな選択をできなくなるリスクが高くなってしまいます。

毎月税理士事務所と打ち合わせするメリットはこちら

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。