介護保険を使った支出の中で、確定申告時の医療費控除の対象となる介護費用は具体的にはどんなものか、逆にどんなものが医療費控除の対象とならないかをご説明しています。

基本的な考え方

介護サービスはその内容、種類は様々ですが、介護保険対象者が、受ける介護保険サービスは、大きく以下つの2つ分けられます。

①主に家にいて受けることができる「居宅サービス」

②施設に入居し受けることができる「施設サービス」

以下では、「居宅サービス」と「施設サービス」のそれぞれについて医療費控除の対象となるものと、そうでないものについて解説していきたい思います。

居宅サービスの医療費控除の取扱いについて

施設などに入所することなく、介護をサービスを受けることができる「居宅サービス」ですが、居宅サービスの種類によって、以下の3つに分けられます。

①医療費控除の対象となるサービス

②①セットで利用する場合のみ医療費控除の対象となるサービス

③医療費控除の対象とならないサービス<

①~③の判断のベースにある考え方は以下の通りです。

・「看護師、保健師等」により行なわれるサービス⇒医療が中心なので、「医療系サービス」として医療費控除の対象

・「介護福祉士等」により行われるサービス⇒生活援助が中心なので「福祉系サービス」として医療費控除の対象外

基本的には、サービス提供者が発行する領収書には、医療費控除の対象となる金額が記載されることになっています。

よって、医療費控除の対象となるかどうかは、まずは、領収書をご覧になってください。

①医療費控除の対象となる居宅サービス

医療費控除の対象となる居宅サービス以下になります。

訪問看護

介護予防訪問看護

訪問リハビリテーション

介護予防訪問リハビリテーション

居宅療養管理指導【医師等による管理・指導】

介護予防居宅療養管理指導

通所リハビリテーション【医療機関でのデイサービス】

介護予防通所リハビリテーション

短期入所療養介護【ショートステイ】

介護予防短期入所療養介護

定期巡回・随時対応型訪問介護看護(一体型事業所で訪問看護を利用する場合に限ります。)

看護・小規模多機能型居宅介護(上記の居宅サービスを含む組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除きます。)に限ります。)

②①とセットで利用すると、医療費控除の対象となる居宅サービス

訪問介護【ホームヘルプサービス】(生活援助(調理、洗濯、掃除等の家事の援助)中心型を除きます。)

夜間対応型訪問介護

介護予防訪問介護(※平成30年3月末まで)

訪問入浴介護

介護予防訪問入浴介護

通所介護【デイサービス】

地域密着型通所介護(※平成28年4月1日から)

認知症対応型通所介護

小規模多機能型居宅介護

介護予防通所介護(※平成30年3月末まで)

介護予防認知症対応型通所介護

介護予防小規模多機能型居宅介護

短期入所生活介護【ショートステイ】

介護予防短期入所生活介護

定期巡回・随時対応型訪問介護看護(一体型事業所で訪問看護を利用しない場合および連携型事業所に限ります。)

看護・小規模多機能型居宅介護(上記①の居宅サービスを含まない組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除きます。)に限ります。)

※平成27年4月に「複合型サービス」から名称が変更されました。

地域支援事業の訪問型サービス(生活援助中心のサービスを除きます。)

地域支援事業の通所型サービス(生活援助中心のサービスを除きます。)

③医療費控除の対象とならない居宅サービス

訪問介護(生活援助中心型)

認知症対応型共同生活介護【認知症高齢者グループホーム】

介護予防認知症対応型共同生活介護

特定施設入居者生活介護【有料老人ホーム等】

地域密着型特定施設入居者生活介護

介護予防地域密着型特定施設入居者生活介護

福祉用具貸与

介護予防福祉用具貸与

看護・小規模多機能型居宅介護【旧複合型サービス】(生活援助中心型の訪問介護の部分)

※平成27年4月に「複合型サービス」から名称が変更されました。

地域支援事業の訪問型サービス(生活援助中心のサービスに限ります。)

地域支援事業の通所型サービス(生活援助中心のサービスに限ります。)

地域支援事業の生活支援サービス

居宅サービスにかかる付随費用の取扱いについて

居宅サービス等において、おむつを使用した場合のおむつ代については、医師等が発行する「おむつ使用証明書」がある場合に限り、医療費控除の対象となります。

通所リハビリテーションや通所介護など居宅サービス等の提供を受けるための施設への交通費は必要な物であれば医療費控除の対象となります。

ここまでが、施設に入所することなく、自宅で介護サービスを受ける場合の医療費控除になるかどうかの取扱いになります。

ここからは、施設に入所し、介護サービスを受ける「施設サービス」の取り扱いについて説明します。

施設サービスの医療費控除取扱いについて

介護保険制度の中で、要介護者が介護施設に入居後、看護、医学的管理の下における療養の世話に相当する金額が医療費控除の対象となります。

そして、施設にサービスに係る支出が医療費控除の対象となるかどうかは、施設によって異なります。

但し、ここでも施設の発行する領収書に医療費控除の対象となる金額が記載されることなっているので、まず、領収書を確認されてください。

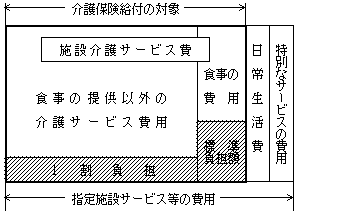

施設ごとの医療費控除の対象となる費用について

要介護者が入所して介護保険サービスを受けられる施設には、以下の4つがあります。

①指定介護老人福祉施設(特別養護老人ホーム)、指定地域密着型介護老人福祉施設

②介護老人保健施設

③指定介護療養型医療施設(療養型病床群等)

④介護医療院

①~④の施設ごとの医療費の取扱いは以下の表のとおりです。

| 施設名 | 医療費控除の対象 | 医療費の対象外 |

| 指定介護老人福祉施設(特別養護老人ホーム)、指定地域密着型介護老人福祉施設 | 施設サービスの対価(介護費、食費および居住費)に係る自己負担額として支払った金額の50%(2分の1)相当 | ①日常生活費 理美容代 その他指定施設サービス等において提供される便宜のうち、日常生活においても通常必要となるものの費用で、その入所者に負担させることが適当と認められるもの ②特別なサービス費用 |

| 介護老人保健施設 | 施設サービスの対価(介護費、食費および居住費)に係る自己負担額として支払った金額 | |

| 指定介護療養型医療施設(療養型病床群等) | ||

| 介護医療院 |

特別養護老人ホームは、施設サービス費の半額、50%が医療費控除の対象になり、その他3つの施設は、施設サービス費の全額、100%が医療費控除の対象となります。

施設サービス費の付随費用の取扱いについて

個室等の特別室の使用料は、診療を受けるために已む得ない場合には、医療費控除となります。

以下の支出は医療費控除の対象となりません。

(1)入院に際し準備した寝巻きや洗面具などの身の回り品

(2)医師や看護師に対するお礼

(3)本人や家族の都合だけで個室に入院したときなどの差額ベッドの料金

(4)付添人を頼んだときの付添料は、療養上の世話を受けるための費用として医療費控除の対象となります。

所定の料金以外の心付けなどは除かれます。また、親族などに付添料の名目でお金を支払っても控除の対象になりません。

(5)出前を取ったり外食したもの

介護サービス費の医療費控除の判断のまとめ

医療費控除になるかどうかは、まず、サービス提供事業者から受けとった領収書をみて判断するのが基本となります。

両州をを見ても医療費控除の対象かどうかの判断がつかない場合、医療的、看護的な専門的視点がありますので、詳しくはサービス提供事業者に問い合わせされてください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。