2022年(令和4年)1月1日に本格的に施行予定だった電子帳簿保存法ですが、2024年(令和6年)1月1日からの施行に延期になりました。

電子帳簿保存法は、これまで税務関係書類は長期(個人事業主は7年、法人は10年)に渡り「紙の保管」が原則だったのをペーパーレス化を進め、「データの保管」に移行することで、税務関係書類の管理や保管コストの低下、業務効率化を目的としたものです。

これらの目的を達成すると同時に、税務関係資料として保管された「データ」が紛失したり、後で改ざんされたりすることなく、強い証拠力を保持した状態で保管できるようルール化したのが電子帳簿保存法です。

電子帳簿保存法は、内容が多岐に渡り、用語が複雑です。

さらに、当初の要件がどんどん緩和しているため、どれが最新ものかを判断するのが難しく、運用を難しくしていると思います。

本ブログでは、強制適用になる令和6年1月1日までに最も手間をかけずに、電子帳簿保存法に対応する方法や電子帳簿保存法に違反した場合のペナルティー、罰則について説明していきたいと思います。

結論から言うと、最も手間をかけずに電子帳簿保存法に対応するには以下の2つを行えば、問題ありません。

①事務処理規定の制定、遵守(国税庁にひな形ありA4で3枚程度の分量)

②ファイル管理を以下のいずれかの方法で行う(2年前の売上が1000万未満の場合は不要)

・検索しやすいファイル名にする

・エクセル索引簿を作成しファイルに連番を付し管理する

イメージやこれまで聞いてきた情報と異なると感じた方も多いかもしれません。

なぜ、これら2つの対応の具体的な方法やなぜ2つの対応で問題がないのかについて以下で説明してきたいと思います。

電子帳簿保存法は、以下の大きく3つに分けられます。

電子帳簿保存法の3つの内容

①PCで作成した税務関係帳簿をデータ保管するルール(電子帳簿等保存)

②紙の資料をスキャンし、画像データで保管するルール(スキャン保存)

③データで受け取った取引のデータを電子のまま保存するルール(電子取引データ保存)

そして、2024年(令和6年)1月1日から義務化されるのは、③「電子取引データ保存」のみになります。

①「電子帳簿保存」と②「スキャン保存」に対応するかどうかは、完全に企業の自由です。

本ブログでは、電子帳簿保存法の3つの内容を理解し、自社にとって、①~③に対応することがどんなメリットがあるかを明確にするのがスタートです。

そして、対応するためにどんなコストが生じるのかをイメージしてもらい、具体的に、いつまでに、何をした方が良いのか、電子帳簿保存法への具体的な対応方法を検討するための材料になれば幸いです。

目次

電子帳簿保存法のメリット

まず、電子帳簿保存法のメリットについてです。

大きく3つのメリットがあると考えています。

1、電子帳簿等保存のメリット

・優良な帳簿としての要件を満たせば、

①個人事業主65万円控除(電子申告すれば同じ)

②税務調査時の加算される過少申告加算税が5%軽減(10%⇒5%、15%⇒10%)

・紙資料の保管スペースの縮小

2、スキャン保存のメリット

・紙資料の保管スペースの縮小

3、電子取引データ保存

・データ改ざんによる不正防止

・データ紛失防止

・データの整理

3の「電子取引データ」は強制適用となるので、1の「電子帳簿等保存」と2の「スキャン保存」のメリットが自社の現状からどの程度魅力的なのかを明確にしつつ、具体的な対応方法である制度の内容を理解されてください。

1つ目の電子帳簿保存法「電子帳簿等保存制度」とは

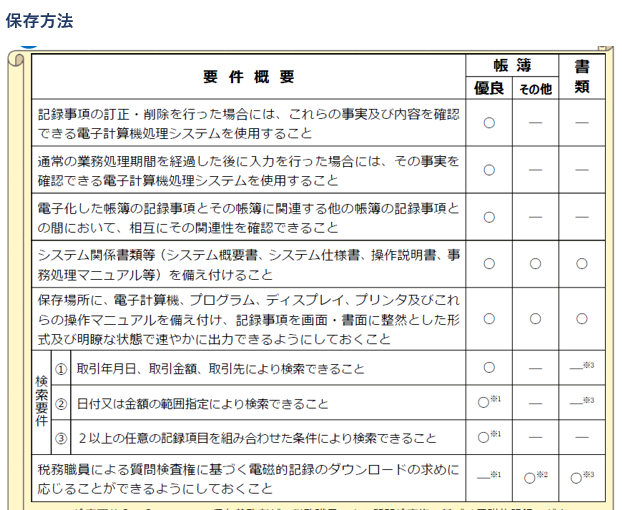

1つ目の電子帳簿保存法の「電子帳簿等保存制度」とはPCで作成した税務関係帳簿をデータ保管するルールに関するもので、対象となる帳簿と書類は以下のようになります。

対象となる帳簿と書類

帳簿:会計データから出力される書類‥仕訳張・総勘定元帳・売掛帳・買掛張・現金出納帳・固定資産台帳

書類:棚卸表、自社発行のPCで作成する請求書、見積書、納品書、注文書、領収書など

また、保存方法は以下の表のとおりです。

優良な帳簿としての要件を満たせば、以下の2つのメリットがあります。

①個人事業主65万円控除(電子申告すれば同じ)

②税務調査時の加算される過少申告加算税が5%軽減(10%⇒5%、15%⇒10%)

ただ、以下の「優良要件」を満たそうとしなければ、一般的な会計ソフトであれば、対応可能で、訂正・削除履歴が残らなくても、調査時に提出できれば電子データのまま保存OKです。

2024年(令和6年)1月1日から義務化されるのは、③「電子取引データ保存」のみなのでこの「電子帳簿等保存制度」への対応は各企業の任意になります。

電子帳簿等保存制度の「優良な帳簿の要件」とは

優良な電子帳簿=優遇措置の適用を受けるには、事前に税務署へ届出が必要で、①~③のすべてを満たす必要があります。

①訂正削除履歴の保存

②帳簿間の相互関連性

③取引等が日付・金額・相手方に関する検索機能

個人は、令和4年分、令和4年12月決算分からスタート

優良な要件を満たす製品かどうかは各所管税務署に相談窓口設置しており、市販製品で要件を満たすのはJIIMA(公益社団法人日本文書情報マネジメント協会)の認証マークが付与されています。

TKC、 弥生会計(すべてではない)、ミロク、エプソン、PCAなどはJIIMA対応しているのです。

ただ、クラウド会計ソフトfreee(フリー)などJIIMA認証のない製品も要件を満たすものあるようなのでベンダーに確認されてください。

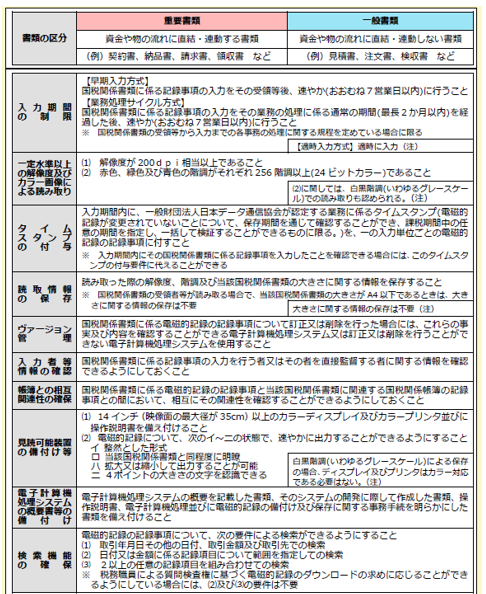

2つ目の電子帳簿保存法「スキャン保存制度」とは

2つ目の電子帳簿保存法の「スキャン保存制度」は、多くの企業の紙の資料をどうにかしたいと要望に応えるための制度です。

電子帳簿保存法の中では一番関心が高い分野ではないかと思います。

但し、2024年(令和6年)1月1日から義務化されるのは、③「電子取引データ保存」のみなので、「スキャン保存」への対応は各企業の任意になりますのでご注意ください。

概要は以下の表のようになっています。

‥用語が難解で、よく意味が分かりません。

一言で言うと、「スキャン保存」対応するには、システムやソフト、アプリなどを導入する必要があります。

上記の表は大まかには以下のような内容になっています。

・領収書の受領者の署名不要

・紙原本とスキャナ画像のチェックは不要

・タイムスタンプの付与は最長2か月以内

タイムスタンプとは、その時刻のデータの存在とその時刻以降改ざんされていないことを証明するもの

例)

営業担当:受領から2か月以内に領収書にタイムスタンプし、 経理担当へ、紙原本廃棄

経理担当:領収書原本チェック不要

・訂正削除履歴が残るなど、一定のクラウドサービスにスキャンデータを格納すれば、タイムスタンプの付与の代わりに

①自社のシステムから時刻の改ざんが不可能

②時刻データーはNTPサーバと同期し取得

③スキャンデータが保存された時刻記録や、時刻が変更されていないことを確認できる

「スキャン保存」の要件を満たす製品かどうかは税務署に相談窓口設置しています。

市販製品で要件を満たすのはJIIMA(公益社団法人日本文書情報マネジメント協会)の認証マークが付与されています。

この「スキャン保存」もクラウド会計freee(フリー)JIIMA認証のない製品でも要件を満たすものがあるため、ベンダーに直接問い合わせください。

また、過去分の重要書類のスキャン保存を行うには、税務署への届け出が必要となります。

ここで、注意していただきたいのは、スキャン保存された記録を隠蔽、仮装し、それに紐づく申告漏れがあった場合にはかなり悪質とみなされ、重加算税10%加算されます。

通常の重加算税の税率35%⇒45%、無申告の場合は40%⇒50%とかなり高いペナルティーとなります。

ここまでが「スキャン保存制度」の内容です。

次に2024年(令和6年)1月1日から義務化される③「電子取引データ保存」の説明に入ります。

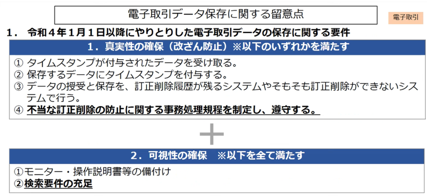

2024年(令和6年)1月1日から義務化される3つ目の電子帳簿保存法「電子取引データ保存制度」とは

「電子取引データ保存制度」とは、データで受け取った取引データの保存のルールを定めたものです。

当初、この「電子取引データ保存制度」は、2022年(令和4年)1月1日からスタート予定でしたが、2024年(令和6年)1月1日からの延長となりました。

2024年(令和6年)1月1日から全ての事業者は、この「電子取引データ保存制度」にそって、データ管理を行う必要があるのです。

電子取引データ保存制度の対象データについて

電子取引データ保存制度の対象となるデータは以下の通りです。

請求書、領収書、契約書、見積書 (請求書等に関してやり取りしたメールも含む)

電子取引データ保存制度の2つの要件について

「電子取引データ保存制度」では、データを保存する場合、①データが本物であること(真実性の確保)②探しやすく整理すること(可視性の確保)の2つを要件としてルール化しています。

そして、具体的には、「真実性の確保」の方法と「可視性の確保」の方法は、以下のようにすることとされています。

電子取引データ保存制度の1つ目の要件「真実性の確保」の方法とは

①タイムスタンプが付与されたデータを受け取る。

②保存するデータにタイムスタンプを付与する。

③データの授受と保存を、訂正削除履歴が残るシステムやそもそも訂正削除ができないシステムで行う。

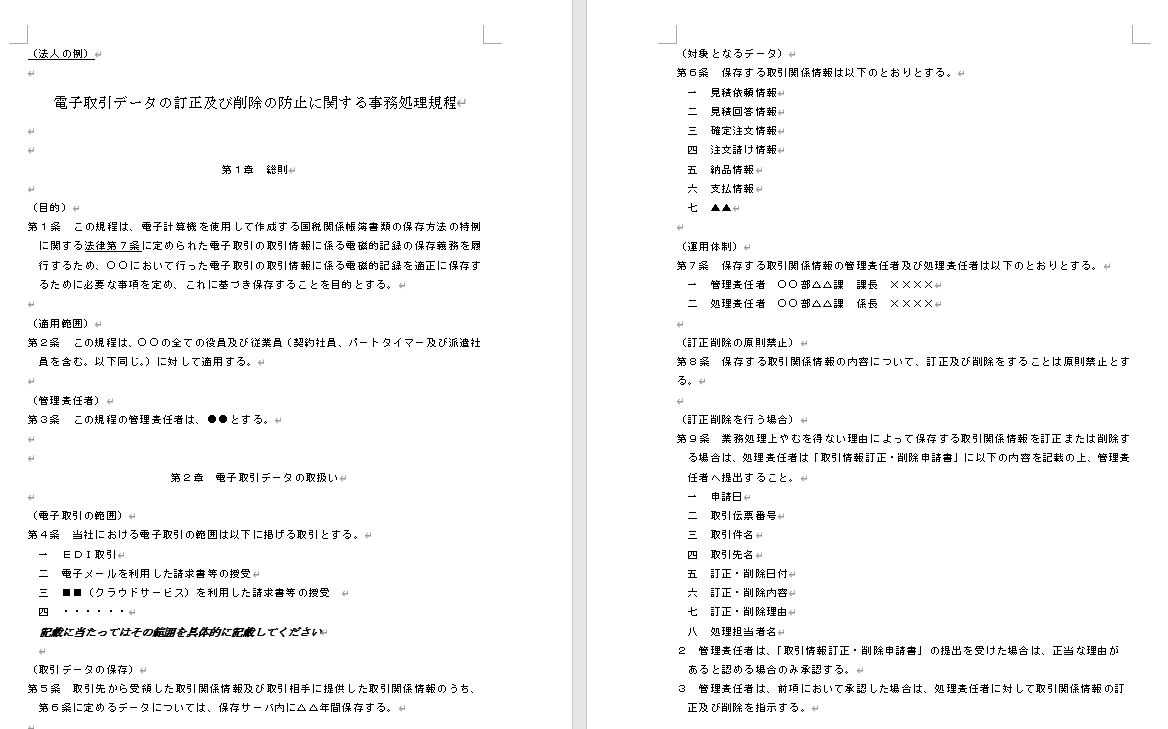

④不当な訂正削除の防止に関する事務処理規定を制定し、遵守する。

電子取引データ保存制度の1つめの要件「真実性の確保」するには上記の①~④の全てではなく、いずれかを満たす必要があります。

①~④のどれか一つを満たせば、電子取引データ保存制度の1つめの要件「真実性の確保」に対応したことになります。

①は、取引先の協力が必要です。

②、③は、タイムスタンプを付与するためのシステムや訂正削除履歴が残るシステムを導入するか、既存システムの改修が必要となります。

要件を満たすシステムかどうかは、「電子帳簿保存制度」と「スキャン保存制度」と同様に相談窓口があります。

④は、取引先の協力やシステム導入は必要なく、事務処理規定を作成し、規定を守りつつ、税務調査時に提出できればOKです。

①~④のどれに対応するか、各企業の方針次第ですが、手間暇かけずに対応をするには、④の事務処理規定の制定と遵守になると思われます。

事務処理規定ですが、国税庁にホームページに既定のサンプルがあります。

電子取引データ保存制度の2つ目の要件「可視性の確保」の方法とは

2つ目の要件「可視性の確保」を満たすには、以下の①と②両方を満たす必要があります。

①モニター・操作説明書等の備付け

②検索要件の充足

①は、PCやディスプレイ、モニターの説明書があれば問題ありません

②は、検索しやすくするためにデータを(1)~(3)の全てを満たす形で保管する必要があります。

(1)取引等の「日付・金額・相手方」で検索できる

(2)「日付・金額」について範囲を指定して検索できる

(3)「日付・金額・相手方」を組み合わせて検索ができる

手間のかかりそうな印象です。

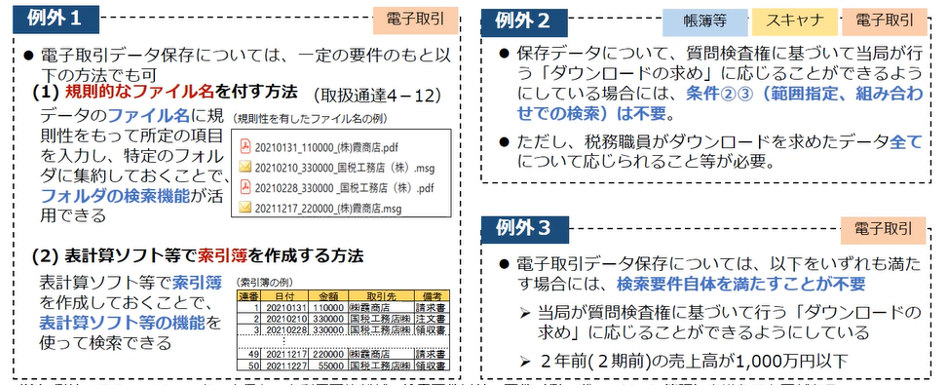

そこで、以下のように例外が定められています。

実務的に最も手間をかけず電子帳簿保存法に対応する方法はコレ!

2024年(令和6年)1月1日に施行予定の電子帳簿保存法に対応するには、以下の例外要件に対応するのが一番実務的に手間がかからないと思います。

例外要件の内容は以下のようになっています。

・税務署から「ダウンロードの依頼」があった際、対応できれば、(2)、(3)は不要

・2年前の売上が1000万以下の場合には、税務署から「ダウンロードの依頼」があった際、対応できれば(1)~(3)の対応は不要

・規則的なファイル名を付す方法(ファイル名で対応) ファイル名の例 「日付_金額_取引先名」

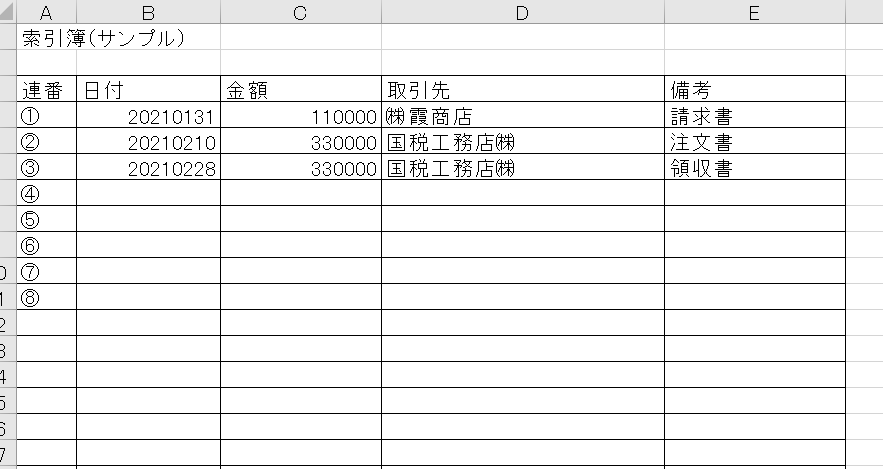

・エクセルなど索引簿を作成する方法(索引簿を作成し、ファイル名を連番で対応) ファイル名「①」

「電子取引データ保存制度」に対応するには、「ファイル名で対応する方法」か「索引簿を作成し、連番を付す方法」のいずれかで対応するのが楽かなと思います。

どちらが楽かと言えば、好みにもよりますが、「ファイル名で対応する方法」の方が良いと思います。

なぜなら、個人レベルで対応でき、ファイル受領時の1回の手間で済むためです。

「電子取引データ保存制度」に対応しなかったときの罰則はどうなるか?

最も重いパターンだと、電子取引データ保存制度に対応できず、保存された電子取引データを隠蔽、仮装された場合に、それに紐づく申告漏れがあった場合には、

重加算税10%加算されます。 (重加算税率35%⇒45% 無申告は40%⇒50%)

ただし、税務調査時に「電子取引データ保存制度」の要件を満たないことが判明した場合、国税庁の公式見解的には、以下のように発表しています。

「税務職員の求めるデータのダウンロードの全てに応じる必要がある。ダウンロードできなかった場合には、検索要件を満たしていないとして、違反の程度を勘案し、青色申告の取り消しもあり得るが、即座に取り消しとなるわけではない」

個人的には、税務調査の重要なポイントにおいて、調査が進まないほどに整理できていないケースや円滑な税務調査を防止する意図がみられる場合には、青色申告の取り消しもあり得るかもしれませんが、それ以外は、改善指導に留まり、実質的なペナルティーは課されないと考えています。

電子帳簿保存法への対応のまとめ

以上のように電子帳簿保存法の対応方法について述べてきましたが、必要最低限の対応をしようと思った場合は、以下の2つに対応すれば問題ありません。

・事務処理規定の制定、遵守

・検索しやすいファイル名か索引簿を作成し管理する(2年前の売上が1000万未満の場合は不要)

思ったより、楽かもと思った方は多いのではないでしょうか。

電子帳簿保存法は、内容が多岐に渡り、用語が複雑です。

さらに、当初の要件がどんどん緩和しているため、どれが最新ものかを判断するのが難しく、運用を難しくしていると思います。

また、スキャン保存制度など活用できれば、保管スペース、業務効率化が図ることができるため、どこまで積極的に運用するかは個々の企業それぞれです。

電子帳簿保存法への対応を必要最低限でできるだけ、手間をかけずに行いたいのでれば、具体的な対応は、来年以降まで少し待った方が良いと思います。

なぜなら、これまで電子帳簿保存法は、どんどん要件が緩和しており、今後も緩和していく可能性があるからです。

今後の自社の状況にあった電子帳簿保存法の取り組みを進めるにあたりお役に立てれば幸いです。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。