こんにちは。税理士法人Accompany代表の佐藤修一です。

子育てと仕事を両立している個人事業主の方にとって、保育園の利用は欠かせないサポートです。しかし、毎月の保育料は決して小さな負担ではありません。

「この保育料、経費にできないの?」「そもそもどうやって金額が決まっているの?」と疑問を感じたことがある方も多いのではないでしょうか。

この記事では、

- 個人事業主の場合、保育料は経費として扱えるのか?

- 保育料の金額はどうやって決まっているのか?

という2つの視点から、わかりやすく解説していきます。

知らずに損しやすいポイントや、保育料を見直すヒントもご紹介しますので、子育てと事業を両立させたい方はぜひ最後までご覧ください。

保育料は経費にできる?

結論から言うと、原則として保育料は経費にできません。

なぜなら、保育料は「家事費(私的な支出)」に該当するとされ、事業に直接関係しない支出とみなされるためです。

個人事業の場合、事業に関係する支出だけが経費として認められます。

一方、食費・衣服費・住宅費・保育料など、生活に関わる費用は「家事費」として扱われ、原則として経費計上は認められていません。

つまり、保育園に子どもを預ける目的が「仕事に集中するため」だとしても、それだけでは経費にならないのです。

経費について詳しく知りたい方はこちら

保育料はどうやって決まる?

認可保育園(公立・私立)や認定こども園(保育部分)などの自治体を通して利用する保育施設の保育料は、保育園ごとに自由に決まっているわけではなく、自治体が定めた基準に基づいて決まります。その基準の中心となるのが、「世帯の所得」です。

特に、住民税の課税状況が保育料に大きく影響します。

保育料は「住民税所得割額」で決まる

多くの自治体では、保育料を決める際に「住民税所得割額」を基準としています。

そして、下記のように決まっています。

- 4月~8月の保育料→前年の住民税所得割額(前々年の所得)を基準に決定

- 9月~翌年3月の保育料→今年の住民税所得割額(前年の所得)を基準に決定

保育料変更のスケジュール

| 年月 | 内容 |

|---|---|

| 2024年 | 所得が発生(売上−経費=所得) |

| 2025年1~3月 | 2024年の住民税所得割額(2023年の所得)をもとにした保育料 |

| 2025年3月 | 確定申告 |

| 2025年4~8月 | 2024年の住民税所得割額(2023年の所得)をもとにした保育料 |

| 2025年9~2026年3月 | 2025年の住民税所得割額(2024年の所得)をもとにした保育料 |

| 2026年3月 | 確定申告 |

| 2026年4~8月 | 2024年の住民税所得割額(2023年の所得)をもとにした保育料 |

| 2026年9月~2027年3月 | 2025年の住民税所得割額(2024年の所得)をもとにした保育料 |

※自治体によって異なる場合があります

つまり、2024年の所得が高かった場合、2025年9月からの保育料は高くなります。

逆に、2024年の所得が下がっても、変更になるのは2025年9月からなので、すぐには保育料は下がらないという点に注意が必要です。

所得が減ったらすぐ保育料が下がる?

前述のように、途中で収入が減っても保育料はすぐには変わりません。

ただし、以下のような特別な事情(減免の対象)がある場合は、保育料の軽減を申請できることもあります。

- 廃業や大幅な収入減

- 病気や事故で働けなくなった

- 災害などの影響を受けた

こうした場合には、自治体に相談することで保育料の減免制度を活用できる可能性があります。

自治体ごとに異なる基準も

保育料の具体的な金額や所得の区分(階層)は、自治体ごとに異なります。

例えば、同じ所得でも、A市とB市では保育料が違うということも珍しくありません。

「自分の自治体ではどうなのか?」を調べたいときは、

- 市区町村の公式サイト(「保育料 所得割額」「保育料 表」などのキーワードで検索)

- 保育園や役所に直接確認

などで確認してみましょう。

保育料の計算方法は?

保育料の計算は、「住民税所得割額」を基準に、各自治体が定める「保育料基準表(階層表)」に基づいて行われます。

「住民税所得割額」は、毎年6月頃に市区町村から届く「住民税決定通知書」や「課税証明書(所得証明書)」で確認できます。特に重要なのは、「市町村民税所得割額」と「都道府県民税所得割額」の合計額で、この金額をもとに保育料の階層が決まります。

住民税決定通知書に以下のような記載がある場合:

市町村民税 所得割額:42,300円

都道府県民税 所得割額:13,800円

このときの合計は 56,100円 となり、自治体が定める保育料階層表に照らして、該当する区分で保育料が決まります。

計算の土台となるのは、主に以下の3要素です。

① 世帯の住民税(所得割額)

多くの自治体では、「住民税所得割額(前年分)」を使って、保育料の階層を決めます。

② 世帯の構成(保護者の合算 or 多子世帯か)

- 共働き家庭などは、原則として父母双方の所得割額を合算

- きょうだいが複数在園している場合は、第2子・第3子の保育料が軽減 or 無償

③ 子どもの年齢や保育の必要量

- 0〜2歳児と3〜5歳児で保育料の上限が異なります(※3〜5歳児は原則無償化対象)

- 保育時間区分(標準時間・短時間)によっても保育料が異なる場合があります

実際の計算はこうなる(ざっくりの流れ)

- 前年の所得 → 所得控除 → 課税所得をもとに住民税が決まる

- 6月頃に「住民税決定通知書」が自治体に届く

- 住民税所得割額をもとに階層を判定(例えば「第6階層」など)

- 自治体が定める「保育料表」から該当月額を当てはめる

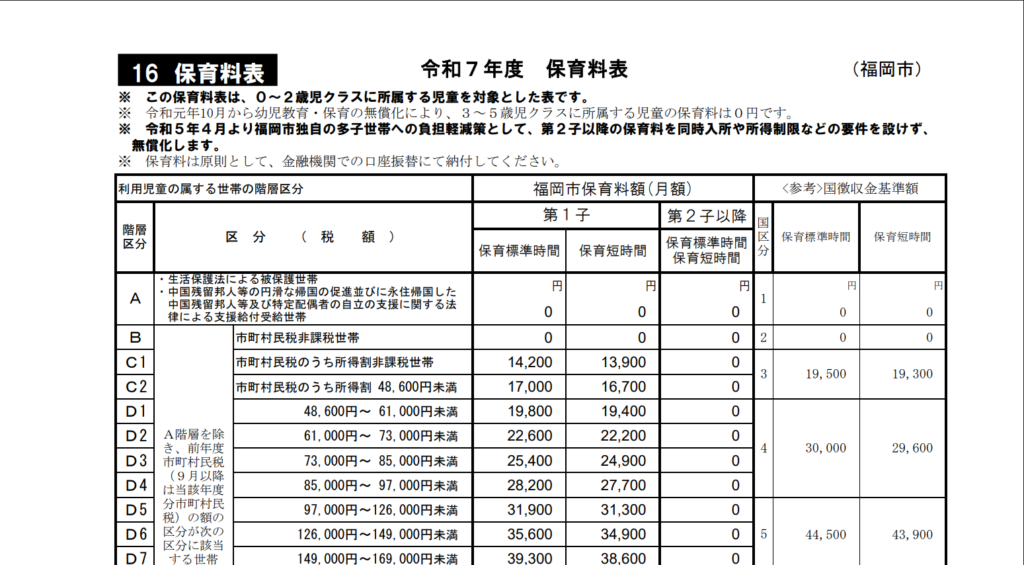

例:福岡市の場合(一例)

| 階層区分(住民税所得割額) | 保育料(月額)0~2歳 |

| 非課税世帯 | 0円(無償) |

| 〜48,600円未満 | 17,000円(短時間の場合16,700円) |

| 97,000円~126,000円未満 | 31,900円(短時間の場合31,300円) |

※これはあくまで一例です。詳細は各自治体の保育料表で確認が必要です。

保育料を抑えるためにできること

保育料は、基本的に「前年の所得に基づいて決まる」と説明しました。

つまり、個人事業主にとっては「確定申告の内容」が保育料に直結するということです。

ここでは、保育料を抑えるために実践できるポイントを紹介します。

所得控除を正しく活用する

保育料の基準となる「住民税所得割額」は、課税所得(=所得−所得控除)に対して計算されます。つまり、控除をきちんと活用すれば、住民税が減り、結果的に保育料も下がる可能性があります。

主な控除の例

- 青色申告特別控除(最大65万円)

- 小規模企業共済等掛金控除

- 社会保険料控除

- 扶養控除

- 寡婦(寡夫)控除 など

確定申告で「漏れなく控除を反映する」ことが第一歩です。

必要経費を正確に計上する

事業に関係する支出は経費としてしっかり落としましょう。経費を正しく計上することで、所得が減り、住民税や保育料の負担も軽減される可能性があります。

- 通信費や消耗品費

- 取材や打ち合わせにかかった交通費

- 自宅兼事務所の場合の按分家賃 など

節税と保育料対策は表裏一体です。事業経費の見直しも大切です。

減免申請ができるケースを知っておく

原則は「年度ごとに固定」される保育料ですが、以下のような特別な事情がある場合は、自治体に減免申請できることがあります。

- 失業・廃業・病気・離婚などによる所得減少

- 災害や事故の被害を受けた

- 生活保護・住民税非課税世帯に該当した など

事情に応じて、保育料が一時的に軽減または免除されるケースもあるので、早めに自治体へ相談することが大切です。

自治体ごとの制度や保育料表を確認する

保育料の設定は自治体ごとに違います。同じ所得でも、市区町村によって保育料に差が出ることも。

引っ越しを検討している場合や、新しい自治体に転入する場合は、その地域の「保育料階層表」や「軽減制度」を事前に確認しておくのがおすすめです。

まとめ

個人事業主として子育てと仕事を両立する中で、「保育料」は大きな負担になりやすいものです。この記事では、

- 保育料は原則として経費にできない

- 保育料は、前年の所得に基づく住民税(所得割額)で決まる

- 所得控除や経費の適切な計上で保育料を抑えられる可能性がある

- 減免制度や自治体ごとの制度を積極的に活用することが大切

というポイントを解説しました。

保育料は毎月の支出として長く続くからこそ、「何が影響するのか」「どうすれば抑えられるのか」を知っておくことが重要です。確定申告や日々の経理を通じて、少しでも家計と事業のバランスが取れるようにしていきましょう。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。