こんにちは。税理士法人Accompany代表の佐藤修一です。

飲食店を経営していて、売上を増やしても増やしても、忙しくなるばかりでなかなかキャッシュが増えていかない‥と悩んでいる方向けに「いくらの売上」があれば、経営していけるのかを分かりやすく解説しています。

私は、税理士としてこれまで、100店以上の飲食店の決算書を見てきました。

100年以上の経営が続いている飲食店もあれば、力及ばず、閉店してしまった飲食店もみてきました。

まず、最初に飲食店経営でキャッシュが増えていかない理由は、売上が足りないからではありません。

利益が足りないからです。

同じことのように思うかもしれませんが、違います。

ただただ売上を増やしても、利益が残るとは限りません。

キャッシュとして残るようにするには、「キャッシュが残る売上」を稼ぐ必要があります。

この記事では、

- 利益(キャッシュ)が残る「売上」を稼ぐのが、継続的な経営に最重要の理由

- 【簡単2ステップ】キャッシュが残る目標売上高の「損益分岐点」の計算方法

の順番で、わかりやすく解説いたします。

飲食店経営者の方が継続的な経営をおこなうために「数値管理の面で、一番最初に確認するべき最重要の内容」だと私自身が考えていることについて解説しますので、ぜひ読み進めて頂けたら幸いです。

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、飲食店の経営で数値管理が非常に重要だと考えており、飲食店の経営者の方向けに会計・経理・税務面でのサポートをおこなっております。

具体的には、

- 経営分析サービス

- 飲食店向けの記帳代行サービス

- 飲食店向け融資サポート

- 飲食店向けの税務手続き

- 節税対策提案サービス

を、お客さまのご要望に合わせて、必要なサービスをオーダーメイドで提供しております。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

初回のご相談は無料です。

\24時間365日受付中 /

『会計税務顧問サービス』の内容・料金については、下記のページをご覧ください。

では、本題に入ります。

目次

【最重要】利益(キャッシュ)が残る「売上」を稼ぎましょう

ただただ売上を増やしても、利益が残るとは限りません。

キャッシュとして残るようにするには、「キャッシュが残る売上」を稼ぐ必要があります。

キャッシュが残っていかない場合、どんどんキャッシュが減少していきます。

そして、キャッシュが足りなくなったら、銀行融資でお金を補填すると思います。

銀行融資をキャッシュが足りなくなったら、いくらでも、何回も銀行から融資を受けることはできるでしょうか。

赤字続きの飲食店が銀行からに延々と融資を受けることはできません。

キャッシュが足りなくなり、融資を受けれなくなっていきつく先は、「倒産」です。

よって、飲食店が経営していくには、絶対に「キャッシュが残る売上」を稼がなければいけません。

【簡単2ステップ】キャッシュが残る目標売上高の「損益分岐点」の計算方法

ここからは、「キャッシュが残る売上」である最低目標売上高である「損益分岐点」の計算方法を、2ステップに分けて解説します。

売上がこの「損益分岐点」を超えれば、ドンドンキャッシュが増えていき、

売上が「損益分岐点」未満であれば、どんどんキャッシュが減っていきます。

「損益分岐点」を計算するには、まず、手元に決算書か試算表と銀行への返済予定表をご準備ください。

決算書か試算表がない場合には1か月分の以下の情報をご準備できればOKです。

ざっくり1万円単位で分かれば問題ないです。

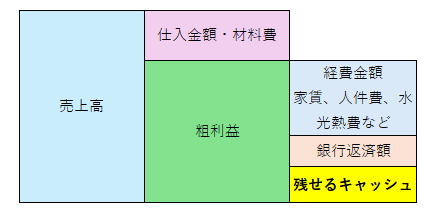

①売上金額

②仕入金額

③仕入以外の全ての経費金額

人件費、家賃、水道光熱費、通信費、交際費、リース料など

④銀行返済額

人件費は、給与は手取りの支給額ではなく、税金などの天引き前の総支給額で計算した方がより正確に計算できます。

個人事業主の方は、人件費に自身の生活費を含めて計算してください。

①~④と残せるキャッシュと関係は以下の図のようになります。

損益分岐点の計算方法のステップは大きく2つです。

- 原価率(材料費率)と粗利益率の計算

- ステップ2 損益分岐点の計算

以下の数値例を使って計算していきます。

※単位:万円

| ①売上金額 | 150 |

| ②仕入金額・材料費 | 45 |

| ③経費金額 | 経費合計100 人件費 70 家賃 20 水道光熱費 7 通信費 2 交際費 3 リース料 4 その他 4 |

| ④銀行返済額 | 12 |

| ⑤残るキャッシュ ①-②-③-④ | △7 |

ステップ1:原価率(材料費率)と粗利益率の計算

原価率(材料費率)を計算する方法は、仕入金額を売上金額で割って計算します。

仕入金額に含めるのは、食材、酒、調味料になります。

また、原価率と材料費率は同じ意味です。

上記の例の数値を式に当てはめる、原価率は、②仕入金額45÷①売上金額150=30%となります。

売上に対して30%の金額の材料費がかかっているという意味です。

この30%は、あくまで1か月に提供したメニューの平均値なので、全てのメニューに対して30%の材料費がかかっているわけではないので注意してください。

そして、以下の計算で粗利益率が計算できます。

粗利益率70%=1ー原価率30%

粗利益とは、売上から材料費を引いた残りの利益です。

粗利益率とは、売上から材料費を引いた後の残る利益の割合のことです。

ステップ2:損益分岐点の計算

次は、「キャッシュが残る売上」である「損益分岐点」を計算していきます。

いくらの売上にすれば、キャッシュが残り始めるかの金額を計算していきます。

以下の式で求めることができ、先ほど計算した粗利益率を使います。

この式に当てはめると、(③経費金額100+④銀行返済額12)÷粗利益率70%=損益分岐点160万円となります。

つまり、売上高がこの損益分岐点160万円を超えだすと、キャッシュが残り始め、

売上高が損益分岐点160万未満だと、キャッシュがどんどん減少していきます。

つまり、この飲食店では、160万の売上を最低目標にしなければならないということを意味します。

【まとめ】まずは損益分岐点売上高を計算して、経営方針を決めましょう

上記の例では、売上高が150万と損益分岐点の160万未満であるため、キャッシュが月額7万減少しており、この状態を継続するといずれキャッシュが足りなくなり、倒産への道を辿ることになります。

そうならないよう、まずは、損益分岐点売上高を計算することが先決です。

そして、損益分岐点に対して、現状の売上が上回っているのか、下回っているのかを明確にして、今後の方針を決めることが先決です。

損益分岐点に対して売上が不足している場合、解決策は、売上を増やすことだけではありません。

売価、原価や経費の見直しをすることで、売上を増やさず、損益分岐点をクリアすることが可能です。

上記の例だと、原価率が2%が下がり、経費が5万円下がった場合、損益分岐点は148万円となり、現状の売上150万でも損益分岐点クリアすることができます。

特に客数を増やそうと、広告費をかけると、損益分岐点が上昇することがあります。

このように、キャッシュを残すには、色んな方法があります。

【▼関連記事】

【相談無料】まずはお気軽に問い合わせください

税理士法人Accompanyでは、飲食店の経営で数値管理が非常に重要だと考えており、飲食店の経営者の方向けに会計・経理・税務面でのサポートをおこなっております。

具体的には、

- 経営分析サービス

- 飲食店向けの記帳代行サービス

- 飲食店向け融資サポート

- 飲食店向けの税務手続き

- 節税対策提案サービス

を、お客さまのご要望に合わせて、必要なサービスをオーダーメイドで提供しております。

福岡市に拠点を置いておりますが、オンライン(Zoomや電話)対応も可能なため、全国どちらの地域の方でもお気軽にご利用いただけます。

初回のご相談は無料です。

\24時間365日受付中 /

『会計税務顧問サービス』の内容・料金については、下記のページをご覧ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。