事業を継続して行くためには、投資⇒回収⇒投資⇒回収‥‥のサイクルが必要となります。

投資とは、設備投資や人材投資や広告宣伝費などになります。

これらの投資は、必ず回収できるとは限りません。

しかし、リスクを負い投資を繰り返すことで、企業は大きなリターンを得ることができます。

金額が大きくなる投資の場合には、利益を資金源として投資を行うのがリスク回避の面からベストです。

それはなぜか?

例えば金融機関からの融資で設備投資を行う場合には、

設備投資から回収した資金・キャッシュフローから融資を返済していく必要があります。

仮に設備投資に失敗し、投資からのプラスのキャッシュフローが生まれない場合、融資の返済のみが残ってしまいます。

そうなると、資金繰りに悪影響を及ぼします。

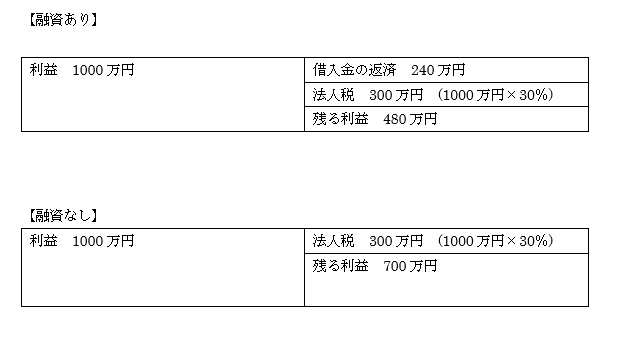

また、設備投資から利益が生じた場合、その利益から融資の返済を行い、更に税金を納める必要があるため、

設備投資によって手元資金を潤沢にするには、大きな利益が必要となります。

過去の利益の蓄積による自己資金で設備投資を行う場合、

仮に設備投資に失敗し、投資からのプラスのキャッシュフローが生まれなくても、資金繰りの悪化要因はありません。

なぜなら、融資の場合と異なり、キャッシュアウトがないからです。

さらに設備投資を行い、利益が生じた場合には、税金負担後の利益が企業に残ることになります。

仮に1000万円の利益に対して、年間240万円の返済がある場合の資金の残り方の違いについて数値例が以下のようになります。

以上より投資についてお伝えしたいこととしては、

未回収リスクが伴う投資の場合、自己資金の割合が大きければ大きいほど、投資失敗による資金繰り悪化のリスクを抑えることができ、

投資回収後の資金の残り方が大きくなるため、次回の更なる大きな再投資が可能になるということになります。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。