令和元年10月1日以降に開始する法人税率について説明しています。

令和元年10月1日以降、法人税率が0.16%~0.39%下がりました。

法人税は、資本金の金額の大きさと所得の金額の大きさによって、その税率が決まります。

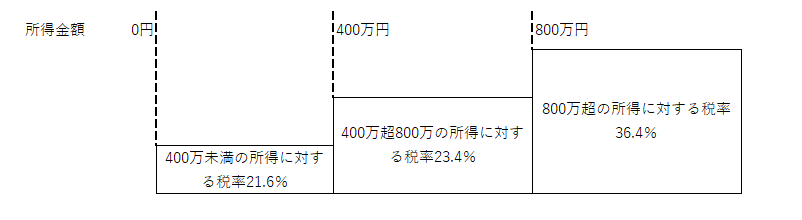

現在、一番低い税率で、最も多くの法人で適用される税率である資本金1000万以下、年間の所得400万以下だと、法人税率は21.6%です。

年間の所得が100万の場合、企業が実質的に負担する法人税率は21.6%になります。

法人税の計算方法は、少し注意が必要で、所得の金額によって、一律で税率が決まるわけではありません。

所得400万以下の部分に係る税率、所得400万~800万部分に係る税率、所得800万超の部分に係る税率で、それぞれ税率が異なります。

法人税は、企業に利益をプールする前に必ず、通過するフィルターみたいなものです。

企業にプールされた利益が大きければ大きいほど、大きな赤字に耐えることができ、より大きな投資を思いきって行うことができるようになります。

特に、所得が400万以下の金額に対する法人税率は、21.8%と結構低めなので、利益を効率的に残すことができます。

ぜひご活用ください。

【資本金が1000万円以下の会社の実効税率】

| 令和元年10月1日以前(%) | 現在 令和元年10月1日以後(%) | 税率差(%) | |

| 所得400万円以下 | 21.8 | 21.6 | △0.2 |

| 所得400万円~800万円以下 | 23.6 | 23.4 | △0.3 |

| 所得800万円超~ | 34.2 | 36.4 | △0.4 |

【資本金が1000万円超1億円以下の会社の実効税率】

| 令和元年10月1日以前(%) | 現在 令和元年10月1日以後(%) | 税率差(%) | |

| 所得400万円以下 | 22.0 | 21.7 | △0.3 |

| 所得400万円~800万円以下 | 23.8 | 23.5 | △0.3 |

| 所得800万円超~ | 34.3 | 34.1 | △0.2 |

【資本金が1億円超の会社の実効税率】

| 令和元年10月1日以前(%) | 現在 令和元年10月1日以後(%) | 税率差(%) | |

| 所得400万円以下 | 28.7 | 29.0 | △0.3 |

| 所得400万円~800万円以下 | 29.4 | 29.7 | △0.3 |

| 所得800万円超~ | 30.1 | 30.4 | △0.3 |

関連記事:実効税率とは

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。