開業初年度のみにできる開業前経費の節税方法②

開業前に支払った開業準備費用は、税務上、経費にすることができます。

開業準備の経費は、多額になることが多く、 開業後数年の税金額を大きく左右します。

開業前の費用の領収書やレシートは大切に保管して下さい。

また、開業初年度の「申告の仕方」が重要となります。

しかし、開業初年度は、この「申告の仕方」ができてなく、もったいないと感じることがあります。

開業前に支払った開業準備の費用とは、店舗内装工事費、競合店舗の調査費、商品開発ための費用、打ち合わせ費用、接待費用、旅費交通費等様々です。

開業前に支払った開業準備費用は大きく2つに分かれます。

次の説明は、青色申告の方が前提となります。

①店舗建築・内装、設備、その他機械等に関する投資の費用

‥設備投資(一つ当たり30万円以上のもの)

②その他、食事代、制服代、交通費、電話代、机、書籍代、その他少額の備品の費用

‥その他の費用(開業費)

今回は②の経費について説明します。

①についての説明はこちら

②の経費は、全て、「開業費」という勘定科目を使い処理します。

「開業費」とは、開業の準備のために使った経費を処理するための勘定科目です。

ただし、上記①の設備投資は除きます。

「開業費」は使った範囲で、開業後、いつでも自由に経費にできます。

難しく言えば、償却期間は自由となります。

100万円開業費を使っていれば、初年度に0円~100万円まで自由に経費にできます。

2年目以降いつでも、0円~(100万円-初年度に経費にした金額)まで自由に経費にできます。

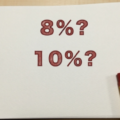

個人事業主の確定申告によってかかる税金は所得税です。

所得税は、利益の金額の大きさに応じて利益に対して5~40%の税金がかかります。

所得税は、利益が大きければ、大きいほど利益に対して高い税率で税金がかかります。

ですから、「開業費」は自由に経費にできるという事は、儲かり始めた年である税率高いときに経費に落とした方がお得という事です。

例えば、100万円の開業費が支払ったします。。

・利益が少なく税率が5%の年に経費に落とした場合の税金減少効果:100万円×5%=5万円

・利益が大きく税率が40%の年に経費に落とした場合の税金減少効果:100万円×40%=40万円

同じ100万円の開業費ですが、税金を少なくする効果は35万円(40-5)も異なります。

同じ金額経費を払ったのであれば、多く税金を減らしたいものです。

繰り返しになりますが、開業準備期間の経費に関する領収書、レシートは大切に保管して下さい。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。