キャッシュフロー計算書とは、財務3表のうちの一つで、現金の増減を決算書としてまとめた資料です。

経営者のよくある疑問の一つが「利益はでているけど、現金が増えていないのなぜ?」です。

その疑問にクリアーにするのが、キャッシュフロー計算書です。

キャッシュフロー計算書の作成方法には直接法と間接法がありますが、違いがわからない人も多いのではないでしょうか。

この記事では、間接法でキャッシュフロー計算書を作成する方法や直接法との違いについてわかりやすく解説します。

ぜひ参考にしてください。

【相談無料】まずはお気軽に問い合わせください

キャッシュフロー計算書を作成することで、現金の増減がわかるようになります。

黒字倒産を防ぎ、将来への投資を行っていくためにも重要な資料なので、しっかり作成しましょう。

税理士法人Accompanyは、クラウド会計や資金調達、キャッシュフロー改善に強い会計事務所として、中小企業の資金繰りのお悩み解決に全力を尽くしています。

freee導入サポートサービスやマネーフォワード会計・給与・経費導入サポートサービスなども提供しています。

初回のご相談は内容にかかわらず無料なので、ぜひ一度お問い合わせください。

弊社は福岡市にありますが、オンライン対応していますので、全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、まずはお問い合わせページのフォームよりお問合せをお待ちしております。

『会計税務顧問サービス』の内容・料金については、下記のページをご覧ください。

『DX・クラウド会計導入サービス』の内容・料金については、下記のページをご覧ください。

では、本題に入ります。

キャッシュフロー計算書とは?

キャッシュフロー計算書は財務3表の一つで、他には賃借対照表と損益計算書があります。

上場企業でなければ、賃借対照表と損益計算書だけで決算書とすることも可能です。

しかし、キャッシュフロー計算書を作成することで、損益計算書からはわからないキャッシュフローの増減理由を把握できます。

例えば、黒字倒産を防ぎ、将来へ投資するための大切な資料にもなります。

黒字倒産とは、利益はあるのに現金がなくなることで起こります。

赤字でも現金があれば倒産には至りません。

黒字倒産を防ぐためには、まず、自社のキャッシュフロー増減の理由をしっかり把握することが重要です。

特にキャッシュフローが減少している場合、”利益が足りないのか”と”それ以外の理由によるものか”それぞれ分けて把握します。

理由に応じた対策を打つことでキャッシュフローを改善することが可能になるからです。

また、現金の増減を知るための書類には資金繰り表もありますが、こちらは未来のお金の流れを予測するものです。

キャッシュフロー計算書は、過去の現金の増減を表にした資料です。

【実践編】「ズレの把握」を「経営の確信」に変える

キャッシュフロー計算書(間接法)は、あくまで過去の報告です。

この数字をどう使い、「次の投資」や「採用」を判断すべきか?

10年で30名・移転4回の実践派税理士が磨き上げた「経営判断会計OS」をnoteで全公開しています。

キャッシュフロー計算書を構成する要素

キャッシュフロー計算書を構成する要素は3つあります。それぞれ詳しく解説します。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、本業による現金の増減を表します。

プラスになっている場合は、本業がうまくいっていて現金が増えているということです。

但し、在庫処分を行っている場合や売上減少していて売掛金の入金サイトが長い場合にも営業活動によるキャッシュフローがプラスになるため、「プラス=好調」とは限りませんので、注意してください。

マイナスになっている場合は、逆にうまくいっておらず営業活動により現金が減っている状態です。

ただし、売上が急増している場合や在庫が増加している場合、一時的な仕入増加の場合には利益が出ているのに現金が減少しているケースもあります。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローとは、投資にいくらお金を投入したのか、投資で現金を得たのかを表します。

例えば、不動産や車といった固定資産を購入した場合は、投資にお金をかけたということなので、マイナスになります。

固定資産を売却した場合は、プラスになるといった仕組みです。

成長途中の企業は、設備投資など固定資産への投資が多くなりがちなので、投資活動によるキャッシュフローがマイナスになるケースが多いです。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、借入金、会社への出資による現金の動きを表します。

借入金で現金が増えればプラス、借入金の返済や配当金の支払いなどを行えばマイナスになります。

ただし、単純なプラスマイナスだけでは判断できないことが特徴です。

営業がうまくいかず資金繰りのために借入をしてプラスになるケースもあれば、本業がうまくいっていても投資のために借入をしてプラスになるケースもあります。

他の要素も考慮しながら読み解くことが重要です。

キャッシュフロー計算書の間接法と直接法の違い

間接法と直接法では、営業キャッシュフローの捉え方が異なります。

しかし、捉え方が異なるだけなので、どちらの方法を用いても金額は同じになります。

間接法は、利益とキャッシュフローのズレを調整して営業キャッシュフローを計算します。

損益計算書の当期純利益をスタート地点として、費用や収益でキャッシュフローなどに影響しない科目の金額と資産負債の動きを増減していきます。

損益計算書と貸借対照表をベースにするので、比較的簡単に作成することができます。

一方、直接法は、商品やサービスの販売による収入や仕入れによる支出といった、主要な取引ごとに総額を出して記載します。

そのため、現金の流れを細かく把握できますが、資料集めに時間がかかりがちなことがデメリットです。

間接法のメリット

間接法のメリットは、①利益とキャッシュフローのズレが把握できることと②簡単に作成できることです。

キャッシュフローの計算書を作成する目的は、キャッシュフロー増減理由を把握することです。

利益による増減と利益以外による増減を明確に把握することによりキャッシュフローの改善と投資判断に用いることができるようになります。

人材及び設備投資を行う場合、回収リスクが伴うため、利益を原資とした投資が安全です。

しかし、利益以外の一時的な要因によるキャッシュフローの増加であるにも関わらず、キャッシュフローの増加を投資に回してしまうことは、投資失敗の際の資金繰り悪化のリスクが高くなってしまいます。

間接法によれば損益計算書の最終利益と営業キャッシュフローの関連性も把握できるため、利益と本業から生じるキャッシュフローの因果関係がわかりやすくなります。

また、基本的に損益計算書と貸借対照表の情報を基にして作成するため、直接法のようにデータを別途収集する必要がありません。

多くのデータを必要としないので、低コストで作成できます。

間接法のデメリット

間接法のデメリットは、売上・仕入などの活動ごとのキャッシュフローが把握できない点です。

間接法は、買掛金の増減や売掛金の増減、減価償却費などを記載するだけで、取引ごとの細かな増減は記載しません。

そのため、営業キャッシュフローを構成している収支項目を把握しにくいという特徴があります。

取引ごとの項目がないことで、資金の流れがわかりにくく、読み取れるようになり、活用できるようになるまで時間がかかります。

収支の全体像の把握が難しいことはデメリットでしょう。

間接法キャッシュフロー計算書の作り方

間接法キャッシュフロー計算書の作り方を詳しく紹介します。

必要書類を準備する

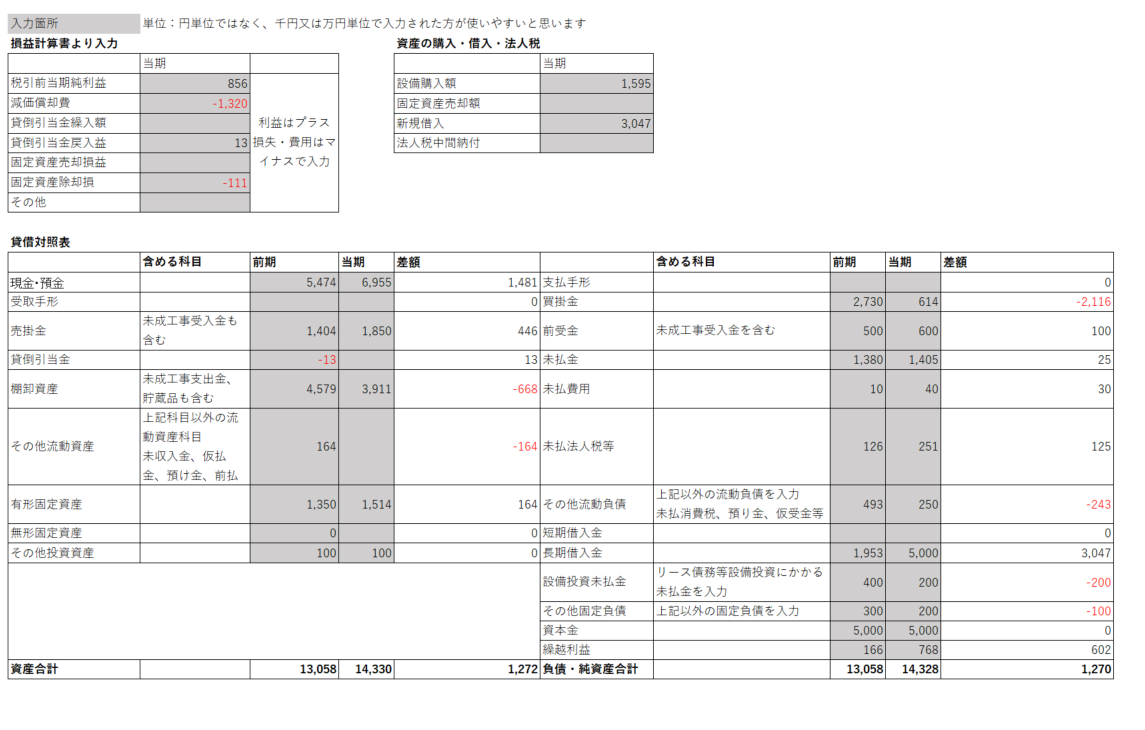

キャッシュフロー計算書を作る上で必要な書類を準備します。必ず用意しなければならないものは以下の通りです。

・当期分の損益計算書

・前期分の貸借対照表

・当期分の貸借対照表

基本的には、上記の書類があれば作成できます。

ただし、融資の借り換え、固定資産の取得や売却、有価証券の購入や売却、法人税の中間納付などを行っている場合には、別途以下の書類も用意しましょう。

・融資の借り換えに関する資料

・固定資産の取得や譲渡に関する資料

・有価証券の取得や譲渡に関する資料

・法人税の中間納付額

金額を項目別に割り振る

必要な書類を用意したら、以下の情報を貸借対照表、損益計算書又はその他の書類から準備します。

営業活動の項目

・税引前当期純利益

・減価償却費

・貸倒引当金

・棚卸資産

・売掛金や受取手形などの売上債権

・買掛金や支払手形などの仕入債務

・利息 など

投資活動の項目

・固定資産(不動産や車、機械やソフトウェアなど)

・有価証券

・固定資産売却益・損

・有価証券売却益・損

財務活動の項目

・短期、長期借入金

・自社株式

・配当金 など

間接法キャッシュフロー計算書に記載する金額は、資金の増減を伴わない損益項目と、資金の増減に関係する資産の増減です。

実際にフォーマットに金額を入力する

入力に必要な金額の準備ができたらフォーマットに金額を入力していきます。

上記の中小企業でよく使われる科目をベースに作成しています。

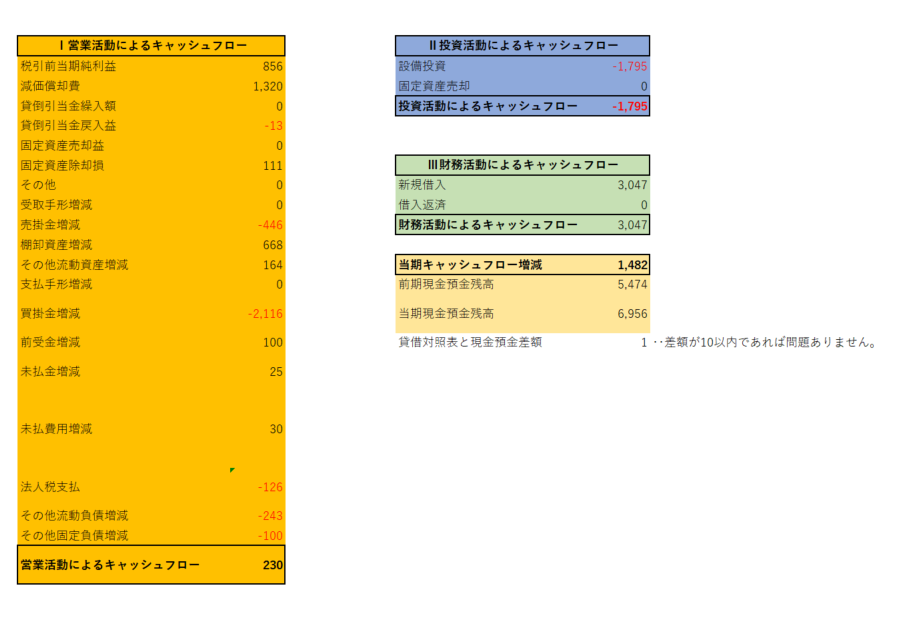

フォーマットに入力すると以下の様なキャッシュフロー計算書が作成されます。

まとめ

【相談無料】まずはお気軽に問い合わせください

キャッシュフロー計算書を作成することで、現金の増減がわかるようになります。

黒字倒産を防ぎ、将来への投資を行っていくためにも重要な資料なので、しっかり作成しましょう。

税理士法人Accompanyは、クラウド会計や資金調達、キャッシュフロー改善に強い会計事務所として、中小企業の資金繰りのお悩み解決に全力を尽くしています。

freee導入サポートサービスやマネーフォワード会計・給与・経費導入サポートサービスなども提供しています。

初回のご相談は内容にかかわらず無料なので、ぜひ一度お問い合わせください。

弊社は福岡市にありますが、オンライン対応していますので、全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、まずはお問い合わせページのフォームよりお問合せをお待ちしております。

『会計税務顧問サービス』の内容・料金については、下記のページをご覧ください。

『DX・クラウド会計導入サービス』の内容・料金については、下記のページをご覧ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。