【計算方法】個人事業主の損益計算書から「使える生活費」、貸借対照表から「使った生活費」

個人事業主の方が決算書から経営状態を踏まえ、「使える生活費」と1年間で実際に「使った生活費」とを計算する方法を解説しています。

「使える生活費」は、一般家庭で言うと給料のことです。

また、「使った生活費」は、給与の中から実際に使ったお金です。

給与の範囲内で生活費を使うのが通常です。

しかし、個人事業主の場合、給与の金額が決算書などで明確になっていません。

銀行からの借り入れなど色んな種類のお金の動きがあり、税金の種類が多く、生活費に使った金額を計算するのは複雑になっています。

損益計算書の「所得」が「使える生活費」だと思う方もいるかもしれません‥

しかし、損益計算書の「所得」からは、「使える生活費」は見えてきません。

損益計算書は、税金を計算するための表だからです。

また、1年間で増えたお金=利益でもありません。

そして、弊社は税理士事務所ですが、長年個人事業主として経営されているお客様に聞いてみると、具体的な「使える生活費」の計算法をご存じなかったりします。

しかし、どんな家庭でも「使える生活費」の把握は重要です。

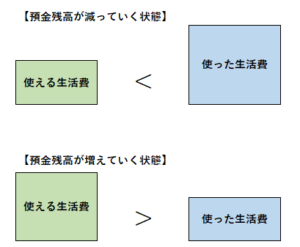

「使った生活費」が「使える生活費」の範囲内かどうかは、預金が減っていくか否かに関わるからです。

個人事業主の「使える生活費」計算方法が以外に知られていないばかりか、「使える生活費」と「使った生活費」の計算方法は、ちょっと複雑です。

「使える生活費」と「使った生活費」を知っているのと知らないのでは、経営する上では、「いくらの売上が必要か」など今後の経営方針が大きく変わってくる可能性があります。

よって、本ブログでは、決算書や試算表から分かりやすく「使える生活費」と「使った生活費」の計算する方法を解説します。

これらを計算するベースとなる損益計算書の理解が必要となります。

目次

個人事業主の損益計算書とは

個人事業主の損益計算書は、先ほどお話しした通り、「税金を計算するため」の表です。

まず、損益計算書がどんな構造・作りになっているのか説明します。

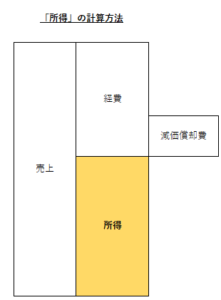

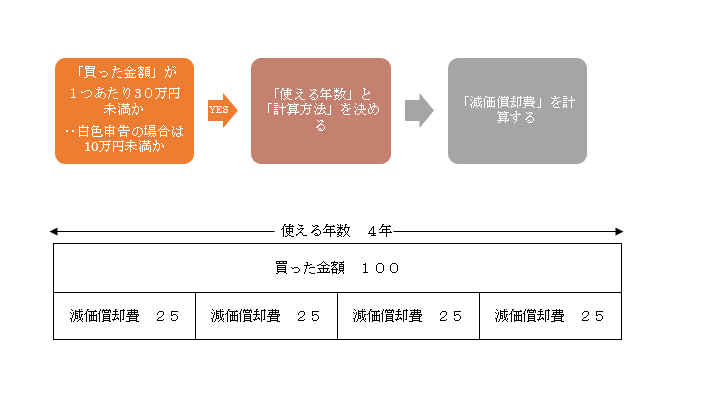

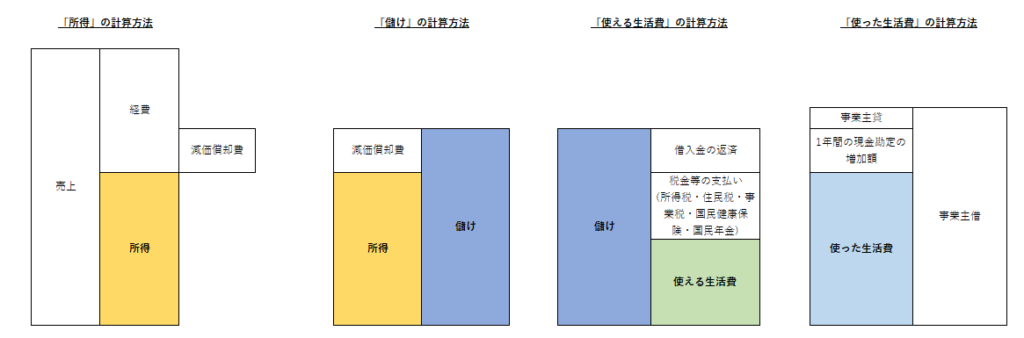

個人事業主の損益計算書は、「売上」から「経費」を控除し、「所得」を計算します。

経費の中にお金の出ていかない「減価償却費」が含まれています。

のちの説明で使うので「減価償却費」の存在は覚えておいてください。

「売上」-「経費」=「所得」

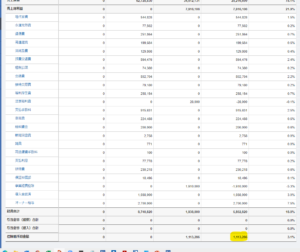

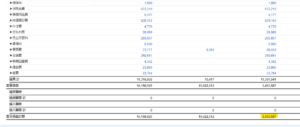

上記のマネーフォワード確定申告の損益計算書だと、控除前所得金額の1,113,286円が、ここで言う「所得」になります。

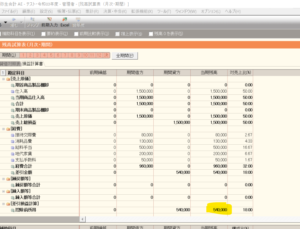

弥生会計の損益計算書だと、同じく、控除前所得の540,000円が、ここで言う「所得」になります。

freeeの損益計算書だと、差引損益計算の3,463,567円、ここで言う「所得」になります。

注意していただきたいのは同一生計の家族に支払った「専従者給与」が控除された後の金額が「所得」となっている場合には、「専従者給与」を加算して、「所得」を計算する必要があることです。

なぜなら、生活費は生計同一の家族全体で考える必要があるからです。

そして、所得に基礎控除や配偶者控除など各種控除し、残りの「課税所得」に対し、「税率」をかけ、所得税や住民税が計算されます。

「所得」は、税金を計算するためのルールによって、計算され、「所得」=「お金の増減」ではなく、「使える生活費」とは別物です。

また、ここで注意したいのが、「所得」が大きければ、「使える生活費」は多額になるという誤解があることです。

理由は後述しますが、いくら「所得」が大きくても、「使える生活費」がわずかになってしまうケースもあれば、「所得」が小さくても、「使える生活費」がそれなりの金額になることがあります。

「所得」はお金の動きと大きく異なることがあるからです。

お金として残ってはじめて、生活費として使うことができます。

よって、増減したお金と異なる「所得」とは区別し、「使える生活費」を計算する際には、実際に増減したお金ベースで考える必要があります。

そこで、次に「所得」を実際に増減したお金ベースの金額に調整した「儲け」を説明していきます。

ここでいう「儲け」とは、正式な言葉ではなく、「使える生活費」を説明する際に用いる本ブログ上のみで成立する言葉なので、ご注意下さい。

「所得」と「儲け」の関係と計算方法

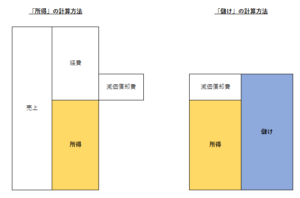

儲けとは「所得」に「減価償却費」を加えた金額です。

経費の中に「減価償却費」という科目があります。

この減価償却費は、支出の伴わない経費で発生した年に金額相当のお金が出ていきません。

増減したお金ベースで「使える生活費」を計算するため、お金の増減ベースではない「所得」をお金の増減ベースに調整するために以下の計算式で「儲け」を計算します。

「所得」+「減価償却費」=「儲け」

これでお金の動きに連動した「儲け」の金額の計算ができました。

この「儲け」の概念は、イメージしやすくするために当ブログ上のみで使っており、一般的な言葉の使い方とは異なるので、ご注意下さい。

次は、この独自概念である「儲け」を使って、「使える生活費」を計算します。

個人事業主の「使える生活費」の計算方法(生活費の決め方)

儲かったお金全てを生活費に回すことができるのか?

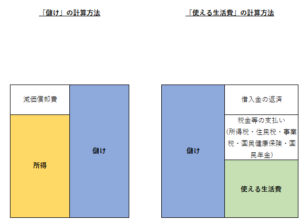

答えは、「儲け」全額を生活費に回すことができません。

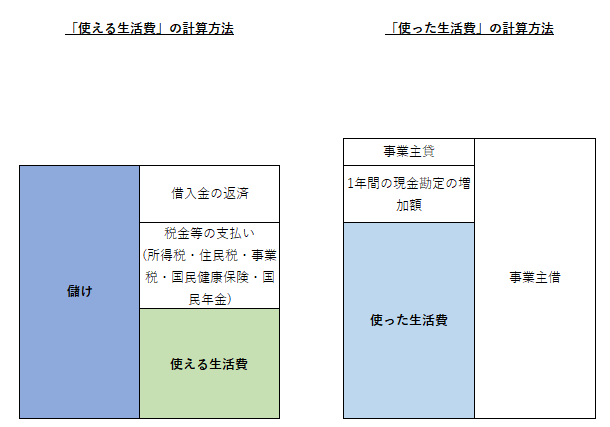

なぜなら「儲け」から「借入金の返済」と「税金等の支払い」を行った後に残る金額が「使える生活費」になるからです。

よって、「使える生活費」は以下の計算式で計算します。

「儲け」-「借入金の返済」-「税金等の支払い」=「使える生活費」

「借入金の返済」とは、事業用の融資の毎月の返済予定表の合計金額です。

毎月5万円と3万円の借入金の返済であれば、8万×12か月の96万円が「借入金の返済」となります。

「借入金の返済」や「税金等支払い」は経費に入っていないため、「儲け」の中から支払う必要があります。

特に「借入金の返済」が多額の場合は要注意です。

「借入金の返済」を加味すると、「使える生活費」が「所得」より大幅に小さくなってしまうことがあるからです。

そして、「所得」が多額だと「税金等の支払い」は多額になります。

「所得」の金額によって「税金等の支払い」が決まるからです。

税金には、所得税、住民税、事業税、国民年金保険料や国民年金があります。

そして、「所得」が多額で、「税金等の支払い」が多額で、さらに「借入金の返済」が多額の場合、「使える生活費」が小さな金額になってしまうことがあります。

事業が好調でも、生活費に回せない状態になってしまっている状態です。

過去に多額の借入を行っている場合にこのような状態になってしまいます。

ここまでが、「使える生活費」の計算方法の説明です。

この「使った生活費」が「使える生活費」の範囲内であることがお金が増える条件です。

よって、ここからは実際に「使った生活費」の計算方法の説明に入りたいと思います。

個人事業主の実際に「使った生活費」の計算方法

実際に「使った生活費」の計算方法は、決算書や試算表の「貸借対照表」から計算します。

毎月個人用口座に入れている金額が分かるからいちいち計算しなくても大丈夫だと思うからもいるかもしれません。

しかし、現金や電子マネー、個人用のカードなどいったん個人用口座に入れたお金から各種経費を支払うことがあったりと、意外に個人事業主の生活費を捕捉するのは簡単ではありません。

よって、貸借対照表からリアルなお金の動きを拾い上げ、「使った生活費」を計算します。

「使った生活費」の計算方法は次の通りです。

「事業主貸」+「1年間の現金勘定の増加額」-「事業主借」=「使える生活費」

事業用の現金残高が常に大きい場合に注意していただきたいのは「1年間の現金勘定の増加額」です。

現金残高が大きくならない場合には読み飛ばしてください。

「1年間の現金勘定の増加額」は、年末時点で事業用のレジ現金や金庫に現金がある場合には、控除して計算します。

例えば、貸借対照表の前年末の現金勘定100万円、当年末の現金勘定300万円だとします。

実際に事業用のレジ現金が前年末に20万円、当年末に30万円あった場合、「1年間の現金勘定の増加額」は、以下のように計算します。

(300万-30万)-(100万-20万)=190万円‥「1年間の現金勘定の増加額」

ただし、現金勘定が少額であれば、この計算は無視して大丈夫です。

事業主貸や事業主借を相殺し、残った差額を「使った生活費」として計算します。

「使える生活費」と「使った生活費」の関係は以下のようになります。

ここまでが、個人事業主の「使える生活費」と「使った生活費」の計算方法の説明でした。

結構大変ではなかったですか?

個人事業主の生活費の計算方法のまとめ

個人事業主の生活費を計算する流れは以下のようになります。

1、損益計算書から「所得」を計算:売上-経費=所得

2、減価償却費を加算し、「儲け」を計算:所得+減価償却費=儲け

3、借入や税金を控除し、「使える生活費」を計算:儲け-借入金の返済-税金等の支払い=使える生活費

4、貸借対照表から「使った生活費」を計算:事業主貸+1年間の現金勘定の増加額-事業主借

繰り返しになりますが、大切なのは、「使った生活費」が「使える生活費」の範囲内となっているかどうかです。

これらの計算で「使った生活費」が「使える生活費」のおおむね範囲内であれば大きな問題はありません。

しかし、「使える生活費」が不足していれば、事業のやり方の改善の余地がないかを検討し、より「儲け」の大きな事業にする方法を検討します。

場合によっては、生活費の節約を行い、「使える生活費」の範囲内で抑えることができないか検討します。

例えば、家計簿をつける、外食を控える、引っ越し、生命保険の見直し、休日の過ごし方の見直し、携帯電話のキャリアの見直しなどなどで生活費の節約を検討します。

「使った生活費」<「使える生活費」であったとしても、今後、子供の教育費用などを加味した「将来の生活費」が増加することが見込まれる場合、今後、将来の生活費を稼ぐことができる事業になっているかどうかを点検する必要があります。

そして、「使える生活費」より「使った生活費」が多額となっていても、預金残高に余裕がある場合には、当面の資金繰りはどうにかなります。

ただし、「使える生活費」-「使った生活費」が大きくマイナスとなっており、預金残高に余裕がない場合には、早急な資金繰りの手当てが必要です。

金融機関に「借入金の返済」を一旦ストップしてもらったり、(リスケジュール)、ご家族の収入を増やすなど事業以外の収入を増やす、最悪事業廃止などの検討も必要です。

「生活費」は家族の状況などで年々変化します。

よって、このような状況にならないためにも、リアルタイムで「使った生活費」と「使える生活費」を把握することが大切だと考えています。

そして、これまでの経営状態が良かったかどうかを簡単に把握する方法があります。

貸借対照表の「元入金」がプラスになっているかを把握することです。

「元入金」は、個人事業主が事業に入れたお金と利益が蓄積されています。

「元入金」がマイナスということは、借入金で事業と生活費を回している状態です。

損益計算書や貸借対照表は、税金を計算するだけでなく、事業の健康状態を把握するためのツールです。

ぜひご活用ください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。