中小企業がキャッシュを増やすには2つの方法があります。

それは、「利益を増やすこと」と「銀行借入を増やすこと」です。

在庫や資産を売却するなど、一時的にキャッシュを増やす方法もありますが、これらはあくまで一時的なキャッシュの増加に過ぎません。

本ブログでは、私が税理士としてこれまで400社以上の中小企業の経営を見てきた中で、継続的に中小企業がキャッシュを増やす方法である「利益を増やすこと」と「借入を増やすこと」の2つを比較し、それぞれのメリットデメリットについて解説します。

キャッシュが増えれば、利益でも借入でも関係ない?

これまで、駆け出しの経営者の方に、「キャッシュが増えれば、利益であっても銀行借入でも関係ないのでは?」と聞かれたことがあります。

その後、その経営者は、多額の借入を行い、新ビジネスの立ち上げのため、チャレンジを行いました。

そして、残念ながら、事業に失敗し、借入に頼った経営をした事を深く後悔しておられました。

このように、のちのち後悔される経営者が少なくなるよう「利益」と「借入」の違いをしっかりと理解し、経営に実践していただければと思います。

利益と借入の違い

利益を稼ぐには通常、時間かかります。

特にスタートアップであればなおさらです。

各種施策が成果として表れるには、時間がかかるからです。

よって、借入を活用することで、利益の蓄積を待つことなく、将来の利益を見越して、スピーディーかつタイムリーに将来への投資を行うことができます。

そして、利益で投資を行う場合に比べて、多額の投資を行うことができます。

ビジネスは動き出すタイミングによって、その効果が変わるものがあり、投資の額が多額になってこそ、効果があるものがあります。

よって、利益の蓄積をまたずに、借入も含めて将来への投資を行うことは、非常に重要です。

このように利益は時間をかけて、徐々に増えることが多いですが、借入はスピーディーかつ一気に増やすことができるのが特徴です。

利益と借入を時間軸の違いで考えてみます。

利益は、これまでのビジネスで稼いだ儲けのことです。

利益は過去のビジネスの成果です。

一方、借入は、将来稼ぐ利益を前借りしたものです。

借入は、将来のビジネスの成果を借りているので、将来、返さなくてはいけません。

つまり、借入の返済が生じます。

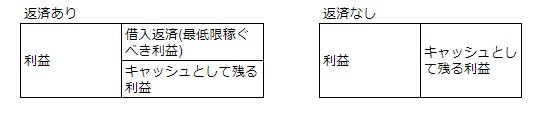

借入と利益の将来のキャッシュの増え方の違い

この違いは、将来の利益の残り方に違いが表れます。

左が借入の返済がある場合、右が借入の返済がない場合です。

右の借入の返済がない場合には、ビジネスの成果である利益をそのままキャッシュとして利益が残すことができます。

そして、利益がマイナスでなく、不良資産が増えない限りは、長期的には、キャッシュが徐々に増加していくことなります。

一方、左の借入の返済がある場合には、ビジネスの成果である利益から返済が差し引かれた後、キャッシュとして利益が残ります。

そして、利益が返済金額を下回ってしまうと、キャッシュが徐々に減少し、この状態がずっと続くといずれは資金ショートしてしまいます。

借入があると、将来キャッシュが残りにくく、借入をしないと将来キャッシュが増えやすくなるのです。

借入が多額であれば、あるほど、返済額が多額になり、将来キャッシュが増えにくくなります。

そして、借入の返済期間が長期であれば、あるほど、キャッシュが増えにくい期間が長期になってしまいます。

さきほどの、借入を行って、後悔された経営者は、多額借入を行って、ビジネスに失敗した結果、多額の返済額のみが残ってしまい、

稼いでも稼いでも利益が残らない、しかも、長期に渡り、それが続いたのです。

「稼いでも稼いでも、キャッシュが増えない」

キャッシュが増えないので、稼いだ成果、何も残らない、何もできない‥みたいな感じです。

モチベーションに関わってしまいます。

借入を行った場合の将来のビジネスの難易度への影響

次は、将来のビジネスの難易度という観点で考えてみます。

借入したキャッシュが在庫に回っていたり、固定資産を購入したり、人材投資をしたりした結果、利益の増加が不十分だった場合、将来稼ぐべき利益の金額が増加してしまいます。

借入が負の遺産として残ってしまい、将来のビジネスの難易度を高めることにつながってしまっているケースです。

最近、良くあるのは、コロナ融資をランニングコストに溶かしてしまっているケースです。

コロナ禍に売上がストップし、持ちこたえるためには、仕方がないことですが、現在、多くの中小企業で、コロナ融資が負の遺産として残ってしまっています。

毎月の借入の返済額をカバーする利益を稼いでこそ、キャッシュを減少させずに経営することができます。

毎月の借入の返済額をカバーすることができなければ、毎月、キャッシュが減少し、最悪、資金ショートしてしまうのです。

コロナを経て、コロナ融資の返済が始まった今、多くの中小企業でコロナ前に比べて、ビジネスを継続するために最低限稼がないといけない利益が大きくなっているのです。

利益と借入の違いのまとめ

利益と借入、いずれも中小企業にとって重要です。

利益を稼ぐことができない中小企業には、金融機関は融資を出してはくれません。

なぜなら、将来の利益を原資に借入金の返済を期待するからです。

そして、中小企業に対する金融機関の態度は、コロナの時に比べ、はるかに厳しくなっており、よって、現在、多くの中小企業では、コロナ融資を経て、「利益」にフォーカスした経営が求められています。

「売上」を増やしても「利益」が増えるとは限りません。

売上を増やすためにコストが増加すれば、利益は増えませんし、在庫や設備が増えれば、キャッシュは増えません。

やはり「売上」ではなく、「利益」にフォーカスしなければ、キャッシュを残すことができません。

いくら、評価の高い商品・サービスでも利益がないとビジネスは継続できないのです。

「利益」にフォーカスした経営にぜひ取り組まれてください。

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。